渾水,也難摸魚了_風聞

曾响铃-2020-11-27 16:35

圖:渾水公司創始人:卡森·布洛克(Carson Block)

文 | 曾響鈴

科技向令説(xiangling0815)

在沽空這條路上,渾水又栽了一個跟頭。

11月19日,渾水發佈做空歡聚集團(JOYY)的報告,引起了一陣投資者恐慌。歡聚集團第一時間就這個言論進行了駁斥,多家券商機構也對該報告表示了質疑,其中摩根大通站出來力挺,認為其股價未來能上漲64%。

而在國內,也掀起了一陣吐槽渾水的熱潮。比如,針對網紅“摩登兄弟”直播間打賞的一些問題,就有用户直接指出渾水的錯誤,認為其不懂直播。

事實也確實如此,在做空第二天投資者冷靜下來之後,歡聚集團的股價又迅速探底回升,股價維持在88美元,昨天更是回到了90美元,甚至高於年均價格。

可見,做空效果並不明顯。

做空機構並不神秘,歡聚依舊是錯殺

歡聚集團,2012在美國納斯達克上市,旗下核心產品包括YY、Bigo Live、Likee、HAGO等,2019年以約22億美元估值全資收購海外視頻社交平台BIGO。根據Q3財報顯示,該公司2020年第三季度營收超62億,淨利潤同比增長64%。

從報告來看,渾水的質疑主要有三點:1)渾水認為YY直播有大約90%都是欺詐行為。2)渾水質疑禮物收入數據造假,主播收入和付費用户比宣傳低。3)渾水質疑公會參與造假,收入不到公佈的15%。

此外,一同被看空的還有歡聚旗下的BIGO,被指和YY直播存在相同的情況,稱Bigo Live的營收數據也存在80%的偽造成分。

一系列的組合拳下來,聳人聽聞的數字和猜測的確引起了巨大的恐慌,但是從二級市場股價強勢反彈來看,投資者對這一系列的控訴已經不感冒了。

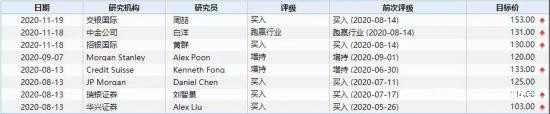

值得注意的是,在渾水發佈看空報告前後,多家券商投行發佈報告看好這支股票,認同歡聚的直播邏輯以及社交價值,中金公司認為該公司聚焦海外擴張後,今年海外的營收將實現100%的增長,明年也將實現50%的增長。增。

不僅如此,交銀、招商、摩根大通、華興等機構給出“買入”評級,而中金、摩根士丹利、瑞信則給出“跑贏行業”“增持”等評級。

(數據來源於:wind金融終端)

事實上,對於股票研究來講,沽空報告的公允性與可信度往往是不高的,比如知名做空機構Bonitas在自己的每一份報告最後的免責聲明都會説一句:We are short-seller. We are biased.(我們是沽空機構,我們是帶有偏見的。)

的確,**沽空之所以為股價帶來巨大打擊,往往是因為沽空報告本身,而不是它的內容。**而往往一份報告發出後,投資者在短時間內根本看不完報告,只能是在恐慌效應下爭相踩踏,先拋了止損再説。

一旦看完報告,就會產生一種“哦,原來是這麼回事,這不就是胡説八道嘛”的投資判斷,然後又將股票購回。

所以,我們看到絕大多數股票遭遇做空後,當天的K線蠟燭圖陰影線都是較長的,其後幾日缺口會逐漸修復,待到恐慌情緒逐漸消退,沽空機構已經將手裏的股票套利完成,股票大概率又會進入新一輪上漲趨勢。

所以,沽空報告其實就相當於一個信號槍,沽空機構正是利用這種“抱團效應”帶來巨大恐慌,打下股價然後獲利,它們不是慈善家,而是嗜血的鱷魚。

股市是一個考驗人性的地方,也是一個經驗主義的地方,更是有着“暗號”,所以做空套路雖然千篇一律,但仍然百試不爽。

BIGO的商業邏輯被無視,渾水為何如此傲慢?

即便清楚了沽空機構的套路,但出於這一事件的“尊重”,我們還是來看一下沽空報告到底寫了什麼,為什麼只引起了恐慌踩踏,而股價又迅速回升,投資者並不買賬?

我們大約用了一天的時間,仔細閲讀了這一份報告,我只能説渾水不理解BIGO,一直在用臆想在推測數據。

第一,渾水不理解Bigo Live的端內生態。

比如,渾水在報告中指出,網紅RCT_Khan大多數時間都在直播辦公桌前翻看文件,並沒有任何娛樂表現,但是還是會接收到源源不斷的打賞“金豆”。

除此之外,渾水又列出了另外四名收入最高的主播、四名付費最多的用户,認為歡聚直播和BIGO是假的,禮物收入基本上是假的。

實際上,RCT-khan是Bigo Live的主播,還有一重身份是RCT的族長,該家族的成員超過150人。在印尼,作為主播的他,出演過電視劇,發行過唱片,有自己的樂隊,演藝事業處於上升期,所以在印尼擁有極多高端粉絲。

換句話説,作為Khan本身,他在Bigo Live那麼活躍並不是為了錢。Khan作為RCT家族的核心,幫助過很多家族成員,是團體領袖更是家族象徵,所以RCT家族的所有的相互打賞不是為了Khan,而是以一個家族一個團體的集體榮譽。

第二,渾水不理解打賞和刷禮物的文化,不瞭解社交平台的模式。

渾水認為,Bigo Live存在大量機器人給主播打賞的情況,主播通過另一個付費用户賬户將禮物回收到系統,是一種循環經濟,比如RCT_Khan的頭號打賞人之一實為他自己,甚至連頭像圖片都一樣,而那些號稱年收入數千萬元的優秀主播,實際上通常都是固定工資。

這就更扯了,在Bigo Live的體系內,家族內成員互相打賞是直播行業的一種流行的做法,家族內可以增加凝聚力,家族外可以提高家族在平台內的人氣,以及提升家族中主播的人氣與知名度。

根據Bigo Live平台公開透明的抽成規則,家族內相互打賞的過程中,家族成員無論因為充值還是因為收禮物而獲得的鑽石均會不斷被消耗,因此促進用户更多地充值,增加了平台的收入。

而且一些頭部粉絲為了與主播產生關聯,修改ID暱稱或者頭像,是一個常見現象。而更改收禮、送禮數據在一些國家的文化裏面是可以理解的,畢竟有人不想被別人知道自己有錢,有人又特別想讓別人知道自己不缺錢,而這些都是平台裏高等級用户的基本特權。

這些在我們中國司空見慣的現象,國外老鐵也是人,人性存在共同點,我們是能理解的。而渾水僅靠一些採訪和外行人的觀察就得出結論,顯然難以站住腳。

第三,渾水不理解價值所在,Bigo Live是一個社交平台而不是內容平台。

之所以有這麼多“誤解”(暫且稱之為誤解,假定不是惡意),其實是渾水沒有好好去了解Bigo Live的性質,把它當成了內容平台。

作為直播生態的最高權威,平台需要做的是提供直播基礎設施,制定玩法、規則,維護平台內部和整體生態的制度公平,比如管理工會、家族長,處理糾紛,吸引所有用户都加入到社交生態建設中來。

而事實上Bigo Live的主播(也是用户)並不需要生產傳統意義的內容,而用户來Bigo Live也不會因為內容而付費的,海外的內容生態特別豐富,用户消費內容完全可以通過Youtube或者Netflix,而來Bigo Live主要是滿足社交還有自我表達的需求。

更別説很多家族用户在現實中都是互相認識的,而在打賞的動作相當於我們在微信羣裏面發紅包,已經成為了平台的文化。所以渾水用內容平台的邏輯去理解Bigo Live,甚至得出了一個循環經濟的結論,不知道是真的無知還是選擇性忽視。

BIGO的真正價值渾水不懂也不想懂

縱觀整個報告,主觀性的總結較多,觀點和財務數據較少。

當然,這也是做空機構渾水摸魚的通病,正如上文所説,做空一個公司在於報告本身,而不在於內容。

渾水對歡聚集團的業務運營與社交平台並不瞭解,只是用華爾街金融人士的傲慢,以經濟人的眼光來思考主播和用户行為,再加以臆測就草草了事。

BIGO真正的價值是什麼呢?BIGO是立足於全球,給全球各地區用户提供本土化、人性化的互聯網服務。BIGO全球化即本土化的戰略,在全球互聯網產品被硅谷產品壟斷的語境下,是難能可貴的,也是值得尊重的。

有媒體稱Bigo Live的用户是“沉默的大多數”,平台創造了一個美好的線上交友氛圍,讓來到這裏的用户(不論宗教背景、不論經濟條件、不論面孔膚色)都能自由地表達,找到屬於自己身份認同,他讓任何人都可以成為主播、成立工會、打造家族等。這是在傳統的社交需求下,通過直播給全球用户提供一種新的解決方案。

目前,Bigo Live在全球已經有了十多萬主播,幾萬個工會代理,與數千個合作MCN機構,它扮演一個平台角色,不主動專門打造精英話語,在合作開放中支持所有用户參與生態建設,這些邏輯,與渾水所表達的內涵完全不同。

渾水的理由,顯然與BIGO的價值和商業邏輯背道而馳。

2020年前三季度,歡聚集團的營收達192.759億元,同比增長40.88%,非美國通用會計準則下,歸屬於歡聚集團控股權益的持續經營淨利潤17.319億元,,截至2020年9月30日,歡聚擁有現金及現金等價物、限制性現金及現金等價物、限制性短期存款和短期存款及短期投資244.697億元,摺合36.04億美元。

這證明,歡聚的經營依然穩定,且有充足的現金流,BIGO作為集團全球化的一大重要戰略,是目前全球資本市場視頻社交屈指可數的標的,具有良好的前景,而這些卻都被渾水所忽視。

渾水或許是不懂,更可能是故意掩蓋。

當然,我們也看到最近幾個交易日,歡聚被渾水做空的影響正在逐漸遠去,大家正在對做空現象見怪不怪。

畢竟,就連近期突破5000億美元的特斯拉,也是在一路做空中成長起來的,有資料顯示,特斯拉是美國有證券市場有史以來,被做空次數最多一隻股票。

比如,2011年,做空機構説Model S永遠造不出來,所以做空;2012年他們説Model S無法量產,所以做空;2014~2016年,又在Model X上重複一遍理由;2017~2019年,又在Model 3上再重複一遍,並且認為它永遠無法盈利。

2020年,公司終於盈利且車型量產了,他們又説價格太高了……

難道,某些股票就有原罪麼?

是的,在渾水眼裏,至少中概股是這樣。

實際上,中概股對於做空早已經見怪不怪,就連阿里巴巴這樣的巨頭,都曾被渾水等機構輪番做空過。2015年,對沖基金經理Jim Chanos扛不住阿里股價上漲壓力,甚至連報告都不發,直接放出話來説要做空,僅僅這樣一句話就導致阿里大跌5%。

你説,報告內容還重要麼?

如果哪一隻中概股沒在境外遭遇過做空,那隻能説明一個問題——這個公司不“性感”,沒有成交量,即便做空也賺不到什麼錢。

畢竟在早期,中概股並無反擊之力,在沽空機構的面前毫無還手之力,即便一個清清白白的公司,在做空機構面前也有理説不清。

直到中國資本國際化加快,中概股逐漸適應了國際市場大空頭的套路,局面才逐漸好轉。

2012年,新東方成功狙擊渾水,一舉扭轉了中概股的尷尬境地。近些年來,如好未來、拼多多、澳優、跟誰學、愛奇藝、萬國數據等公司都成功反擊,股價甚至不降反升。

而在國際市場香港,2016年10月,當年做空恒大爆賺160萬美金的大空頭——香櫞甚至被抓到把柄,被香港證監會判處5年市場禁入並歸還做空所得。

不可否認,做空機構的存在,一定程度上能夠推動市場的優勝劣汰,更好地實現價格發現功能,但這也絕不能成為國際大空頭的遮羞布。

多年以來,中概股遭遇的惡意做空從未斷絕,歡聚集團的表現,説明它已經成功狙擊了渾水,惡意做空的行為,從來都不會逍遙法外,中概股不再是待宰羔羊。

渾水,也難摸魚了。

*本文圖片均來源於網絡

*此內容為【科技向令説】原創,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

【完】

曾響鈴

1鈦媒體、品途、人人都是產品經理等多家創投、科技網站年度十大作者;

2虎嘯獎評委;

3作家:【移動互聯網+ 新常態下的商業機會】等暢銷書作者;

4《中國經營報》《商界》《商界評論》《銷售與市場》等近十家報刊、雜誌特約評論員;

5鈦媒體、36kr、虎嗅、界面、澎湃新聞等近80家專欄作者;

6“腦藝人”(腦力手藝人)概念提出者,現演變為“自媒體”,成為一個行業;

7騰訊全媒派榮譽導師、多家科技智能公司傳播顧問。