京東健康要不要長期持有?_風聞

财经琦观-2020-12-07 21:29

明天一早,京東健康就要去香港敲鐘了。

今日一早又傳出喜訊,申購人數八十來萬,公開超額認購421.9倍,充分感受到了散户投資者的熱情。

間接來説,這跟此前螞蟻集團的風波也有點關係。

身邊來看,很多留錢、開新户給螞蟻的投資者們,最終都把子彈留給了京東健康。

剛剛又傳出消息,説京東健康在暗盤交易裏又上漲了25%。

不得了。

01

按照最終的上限定價70.58港元,京東健康的市值在2207億。

簡單對標阿里健康3067億的估值,京東健康還有30%漲幅空間。

這還真不是碰瓷式對比。

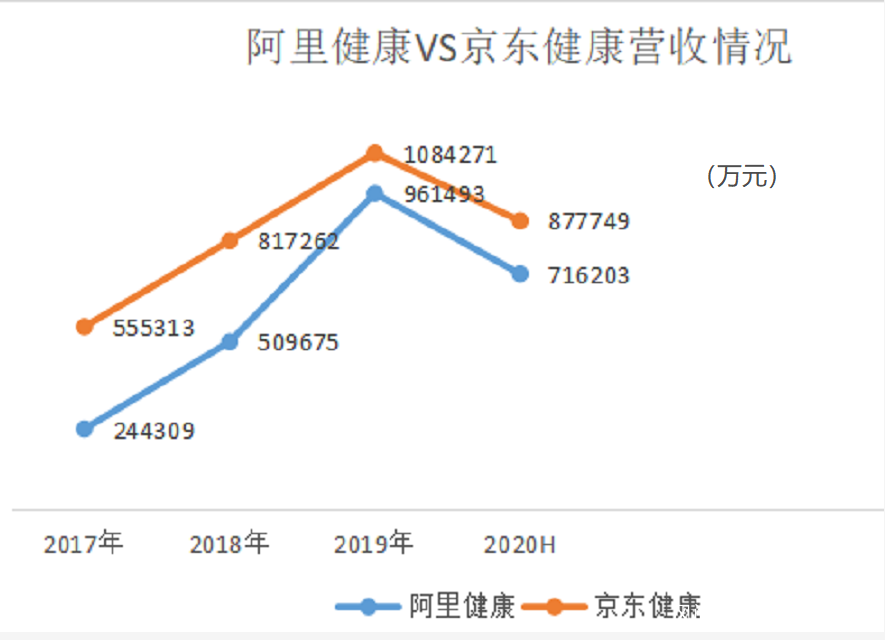

事實上,單看財報數據,京東健康甚至優於阿里健康。

營收方面,京東健康一直壓着阿里一頭,不過近年來雙方的差距在迅速縮小,如今優勢並不明顯,但依然略高於阿里。

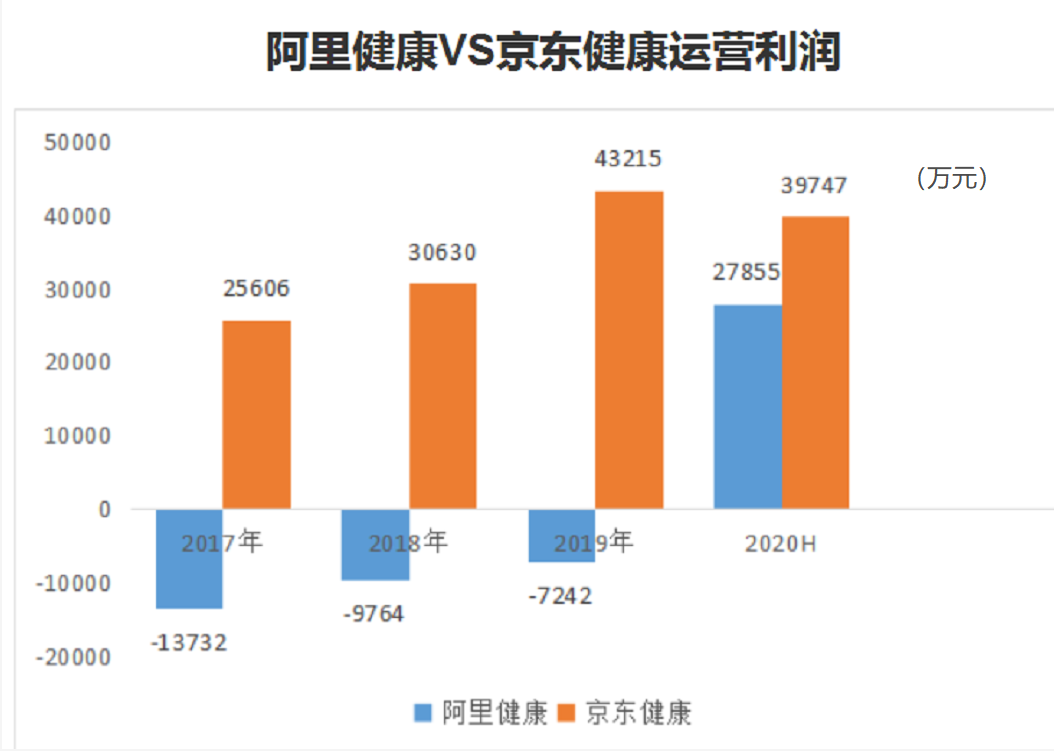

運營利潤方面,京東健康也是最早在這一領域實現盈利的企業,阿里健康則在2020年的疫情背景下,才剛剛實現扭虧為盈。

在業務上,這兩家幹得活兒基本上都差不多:賣藥。

當然,除了賣藥還賣些保健品,比如賣套。

02

“互聯網醫療”這個高大上的詞彙,這兩家都有在積極佈局。

但就商業閉環來説,從收入佔比來看,這兩家都暫時還沒有跑通。

阿里健康來説,2020財年,醫藥電商的收入佔比高達97%。

而京東招股書則顯示,零售藥房在2019年的營收佔比是94%。

稍微好一點,但也大差不差。

如果以純粹的“醫藥品類垂直電商”這一身份來看待,這兩家是不能看的。

阿里健康市盈率977倍,京東這邊,按6億利潤算,市盈也在400倍左右。

橫向對比,一般互聯網企業的市盈率一般在25倍左右。

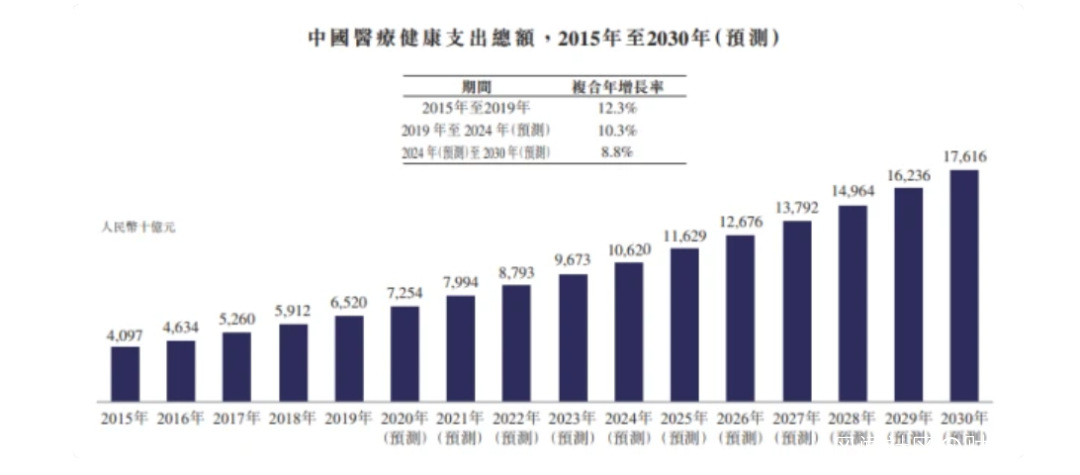

如果充分考慮中國在線零售藥方市場的成長性,根據弗若斯特沙利文資料,中國在線零售藥房市場規模將迅速擴張,預計2024年將達到人民幣4,560億元,2019-2024複合年增長率34.2%。

那可以用市銷率來衡量。

目前市場對京東健康給出的估值,市銷率在22倍左右。

這個市銷率是什麼水平?

簡單説,在這個數字下,市場認為,京東健康證未來的利潤率,可以幹到騰訊、阿里的兩倍以上。

03

算數學賬的話,你要做一個黑盒的行業對標,跟阿里健康比,那京東健康是難得的好股,你閉着眼睛打新,跟撿錢是一樣的。

這種對比方式,實踐證明也往往有效。

所以對打新成功的各位,我現在是恭喜的。

但教條主義來看,從所謂的新經濟角度,“互聯網醫療”這一維度來看,那麼目前整個賽道都處於被高估的狀態。

或者説,資本市場對該行業保持樂觀,對94%和97%之外的那一小部分,有着遠大寄託。

我們一直在強調的價值投資,或者説“企業要給投資市場講一個好故事”,其實就是在分析這一塊的內容。

那麼對於互聯網醫療的遠大前程,我只想説一句話。

“政府收編是最優解。公共福利,只能大一統。”

無關政治,實操難度在那擺着了。