增長放緩的背後 伊利股份迎來“短保新戰爭”_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-12-07 20:55

作者:有局兒

來源:GPLP犀牛財經(ID:gplpcn)

導語:

原奶價格在2020年一季度受到新冠疫情影響短期下跌,自5月開始恢復上漲,從3.5元/公斤快速上漲至目前的4.0元/公斤。農業農村部數據顯示,11月第三週,內蒙古、河北等10個奶牛主產省份生鮮乳平均價格4.04元/公斤,比前一週上漲0.5%,同比上漲5.5%。

國內原料奶收購價格持續上漲推動國內乳企信心,也限制了個別乳企利潤空間。2020年前三季度伊利股份(600887.SH)毛利率為37.17%,同比下降0.52pct,其中,第三季度毛利率 34.73%,同比下降1.27pct。

不過,微降的毛利率與伊利股份正面臨的其它難題相比,稍顯得有些微不足道。

三季報業績增長股價卻跌停

憑藉亮眼的三季報,多家券商都給伊利股份打出了“買入”“推薦”“增持”等評級。然而,資本市場上伊利股份的股價卻“冰火兩重天”。

10月30日,伊利股份發佈第三季度報告,前三季度實現營收 735.06 億元,同比增長7.28%,歸母淨利潤 60.24 億元,同比增長6.99%。其中,第三季度營收 261.62 億元,同比增長11.08%;歸母淨利潤 22.89 億元,同比增長23.73%。

而就在三季報公佈後,伊利股份在資本市場上吃了跌停。

10月29日,伊利股份的股價達到了歷史最高價44.54元/股,創造自其上市以來的最高股價,然而次日,即三季報公佈的當日,伊利股價一改上漲勢態,低開低走後迅速封死跌停板,市值較前一交易日蒸發268億元。直至11月2日,伊利股份股價的跌勢還在延續。

股價一路走低的背後,伊利股份這個千億元市值的乳業巨頭到底怎麼了?

客觀而言,伊利股份自從上市以來,無論是增長還是分紅都表現不錯,比如,伊利股份累計分紅19次,幾乎年年分紅,累計派現205.43億元,市場排名第44位。從2013年開始,每年的分紅比例就更是超過50%。

而從過去增長來看,伊利股份也是一個高速增長的態勢。伊利股份年報數據顯示,2015-2019年,伊利股份分別實現營收598.63億元、603.12億元、675.47億元、789.76億元、900.09億元,營收增速分別為10.94%、0.75%、12%、16.92%、13.97%;同期淨利潤分別為46.32億元、56.62億元、60.01億元、64.40億元、69.34億元,淨利潤增速分別為11.76%、22.24%、5.99%、7.31%、7.67%。

“人無遠慮,必有近憂”,伊利股份也同樣如此。

伊利股份的營收增速自2016年出現小於1%的變動之後,整體呈較為快速的增長,直至2019年再次出現放緩的情況。從淨利潤增速情況來看,伊利股份的淨利潤增幅自2016年之後一直是以個位數在增長。

尤其是在2020年,伊利股份的營收增速也同樣面臨壓力。隨着2020年進入尾聲,伊利股份能否如約實現千億元約定成為外界熱議的話題。有人説,2019年,伊利股份的營收實現了百億級增長。若2020年能繼續保持這一高速增長態勢,伊利股份即可順利開啓“千億時代”。

時間追溯到2014年,“五強千億”是伊利股份在2014年提出的目標,即2020年實現全球乳業五強、營業收入突破千億元。

現實很殘酷,伊利股份2020年第一季度實現營收205.4億元,同比下滑10.98%;實現淨利潤為11.43億元,同比下滑49.78%。

伊利股份2020年上半年實現營業收入473.44億元(約69.6億美元),同比增長5.29%;實現歸屬於母公司股東的淨利潤37.35億元,同比減少1.2%。

伊利股份2020年前三季度,伊利股份淨利潤60.44億元,同比增長7%;實現營業收入735.05億元,同比增長7.42%。

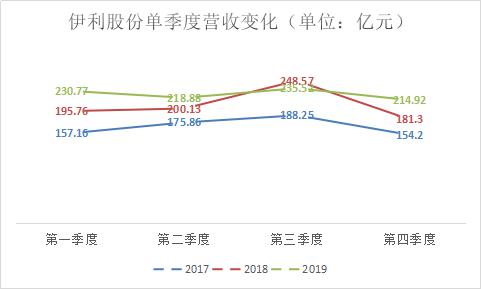

若2020年伊利股份如約完成千億元營收,就意味着第四季度要完成264.94億元的營收目標,這一數值要高出2020年第三季度營收。但觀察近3年數據可以看出,第三季度是伊利股份單季度營收的高峯。因此,伊利股份實現千億元目標的難度較大。

至於伊利股份能否完成,GPLP犀牛財經將拭目以待。

來源:伊利股份年報數據整理

來源:伊利股份年報數據整理

主要營收趨於飽和

伊利股份之所以能成為乳業巨頭主要仰仗的便是常温奶。Euromonitor數據顯示,2019年常温奶市場中,伊利蒙牛雙寡頭佔據77.5%份額,光明乳業(600597.SH)僅佔0.5%份額。

然而,如今,乳業圈風向正在變化。

我國液態奶主要分為低温巴氏奶和常温奶兩大類。

2005年至2015年是中國乳業的黃金十年,常温奶掌控着那個時代主旋律,但市場終有飽和的一天,常温奶增長的天花板已經出現了,隨着中國乳業迎來新的“高質量”發展階段,乳業改朝換代的風頭愈發強勁。

然而,儘管常温奶如今仍是中國液體奶消費主力,但伴隨着消費升級,巴氏奶的市場接受度和喜愛度逐年增長,傳統常温奶需求增速疲軟。自2014年起常温奶市場增速明顯回落,2014-2019年,中國巴氏奶銷售額佔比由21.65%增長至26.71%,而常温奶銷售額佔比由78.35%下降至73.29%。

常温奶市場在收窄,卻依然是伊利股份的主要營收來源,其業績放緩也就不難理解。

低温奶的“短保新戰爭”

一箇舊時代的終結總是伴隨一個新時代的崛起,伴隨消費升級,以高品質為特徵的巴氏奶需求增長迅速。《中國低温奶行業深度分析研究報告》數據顯示,巴氏奶行業增速從2015年的6.1%提升到2019年的11.6%,行業增長進入加速期。2015-2019年巴氏奶行業規模CAGR達9.2%,單價CAGR達3.2%,銷量CAGR達5.9%,呈現量價齊升態勢。

超市的貨架上,往年平淡無奇的奶製品區逐漸被各式各樣、種類繁多且包裝精美的新品奶給替代了,新品如伊利的牧場清晨、三元的72℃鮮牛奶、光明“優倍”、蒙牛每日鮮語以及簡愛等,都有一個共同的特點:保質期短。

這就是低温奶的新一輪戰爭。

作為伊利股份的老對手,蒙牛乳業在2019年報中表示,其旗下的低温酸奶已經連續15年穩居行業第一。

不過,這個戰爭也並不是一朝一夕就能結束的,低温鮮奶的保質期一般不會超過5-7天,低温酸奶的保質期一般在18-21天,生產與運輸過程中都需要冷鏈配送,配送距離離奶源越遠,產品成本就越高。這種特有屬性使低温奶的配送範圍十分有限,同時也給低温奶實現全國化設置了很高的壁壘。

因此,為了爭奪下一個增長點,包括蒙牛乳業及伊利股份在內都展開了一場轟動整個行業的“奶源大戰”,各大乳企都參與其中,比如蒙牛乳業增持中國聖牧(01432.HK),伊利股份入股中地乳業(01492.HK),中國飛鶴以超30億港元收購原生態牧業(01431.HK),新乳業(002946.SZ)宣佈併購寰美乳業100%股權,越秀集團擬30億元參與輝山乳業重整佈局南北奶源。

不過,令人遺憾的是,在這場看似瘋狂的牧場爭奪戰背後,伊利股份並沒有拔得頭籌。

中銀證券研究報告顯示,截至目前,伊利股份旗下的牧場隊伍包括優然牧業、賽科星、中地乳業,奶牛存欄總數在35萬頭左右;而蒙牛乳業則擁有現代牧業、富源牧業、中國聖牧等儲備軍,奶牛存欄總數在40萬頭左右。

有人説,2020年乳業將開啓新的黃金週期,主角或許便是低温奶,伊利股份還有實力再造一個低温奶帝國嗎?