矛盾的當代年輕人:一邊欠債,一邊理財_風聞

造就-造就官方账号-发现创造力2020-12-10 22:29

圖源:日劇《凪的新生活》

#困在花唄裏的年輕人#話題在最近上了微博熱搜,其中有一組數字顯示,全國有1.75億90後,其中只有13.4%的年輕人沒有負債,而86.6%的90後都接觸過信貸產品。

接近90%的覆蓋面引起了大家的熱議,有人把矛頭指向花唄,稱其鼓勵超前消費,在這件事上脱不了干係。有人則替花唄喊冤,認為歸根到底還是年輕人太虛榮,想要的太多,又管不了自己的手。

拋開不同的立場和站隊,這一數據本身仍然讓很多信息撲朔迷離。“接觸過”信貸產品是否意味着現在仍然負債,而負債的人中又有多少是及時還款,多少是深陷危機?

對於負債的後果,我們在媒體上見到了很多揹負債務壓力的年輕人,他們被形容為“被困住”,“被掏空”,“被壓垮”,這樣的故事好像有太多,永遠也講不完。

但他們能代表所有年輕人嗎?到底什麼樣的人更容易負債?當大部分人都在接觸信貸產品的時候,我們又將如何看待負債這件事?

如果真的有東西正在把年輕人困住的話,那是單純的債務嗎?

01 “欠債”是否已經成為常態?

2015年4月,螞蟻花唄正式上線。網貸等互聯網金融產品的誕生與繁榮讓年輕人的消費少了很多約束和節制。

2016年,直播、短視頻爆發。從此,“恰飯視頻”、直播帶貨成為了網紅經濟的重要組成部分。95後在眼花繚亂的營銷與廣告中成長,因此也有人稱其為**“種草一代”**。

過去,和銀行借錢需要嚴格的信用評估,穩定的收入是不可缺少的條件。哪怕是年輕人熱衷的信用卡,辦理也需要一定的經濟實力和良好的徵信情況。

然而,當線上金融普及,**小額借貸的大門向幾乎所有人敞開。**從機構的角度出發,只有當確定借款方沒有太大的信用風險時才敢借錢,那麼為什麼線上金融機構敢借錢給那麼多收入不足甚至沒有收入的人呢?

因為它們擁有足夠多的數據資源,以芝麻信用為例,它可以通過雲計算、機器學習等技術客觀地評估你的信用狀況,你的收入、支出,它全知道,於是自然敢把錢借給你。

其次,小額貸款還有一個重點就是“小額”,相比起房貸,它的額度對很多人來説是零花錢。在這基礎上,機構也會定期評估你的還債記錄並調整額度,也就是我們的“消費潛力”。

如此便利的工具滿足了年輕人消費的慾望,並且漸漸塑造了年輕人超前消費的消費習慣。

根據《90後人羣消費趨勢研究報告》,2018年,我國90後(含95後)短期消費貸款超過3萬億,約佔全年短期貸款總規模的1/3。

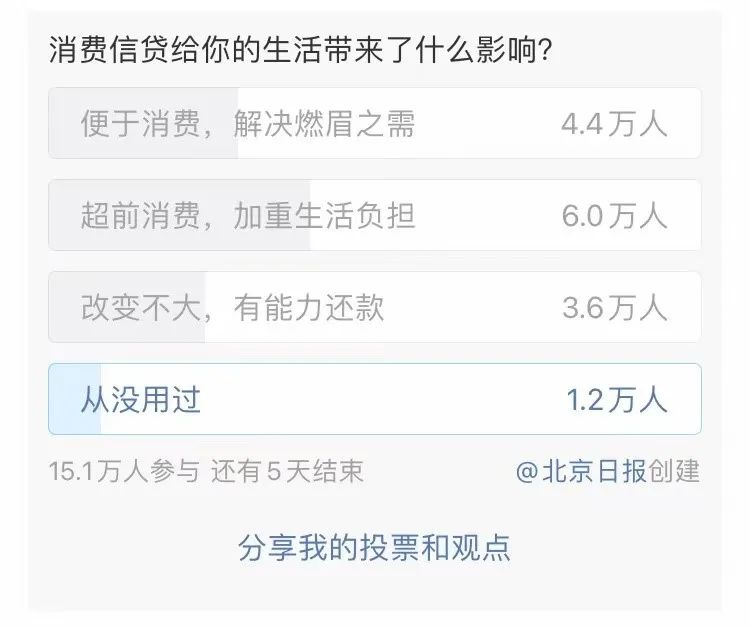

從微博賬號@北京日報發佈的投票來看,面對消費信貸帶來的影響,超過半數人都選擇了“便於消費,解決燃眉之急”和“改變不大,有能力還款”。

可見,小額信貸機構本身作為發展機構,實現了滿足下沉金融市場需求的目標,也就是讓本來借不到錢的那部分人能夠借到錢,從而擁有更多消費的自由和空間。

然而,同時也有40%左右的人都選擇了**“超前消費,加重生活負擔”**,這和尼爾森發佈的《2019中國年輕人負債狀況報告》中的數據相似。

報告顯示,在使用信貸產品的86.6%的年輕人中,42.1%的年輕人只使用消費類信貸並且在當月還清,但實質負債人羣仍佔據整體年輕人的44.5%。

其中工作90後佔57%,工作95後為39%,在校學生的比例則為21%。

從數字的角度看,在金融工具的幫助下,越來越多的年輕人“欠債”已經成為不爭的常態,但卻是帶來壓力和不確定性的“常態”。

上文提到,金融機構會根據你的信用評估可用額度,對於一款產品,可能很多人還可以承擔它的債務。

但是深陷負債危機的年輕人往往在透支多種信貸產品,債務的疊加和不斷滾動的利益讓人難以逃離。

圖源:Ella Byworth for Metro.co.uk

02 負債是從哪裏開始的?

很多年輕人對日積月累的借貸金額都顯得很迷茫,不知不覺中,錢都去哪兒了?

在上海讀大四的小艾談起自己的負債經歷,“其實上大學之前,我的零花錢一直管很嚴。但是上了大學,特別是開通了花唄後,好像一下子擁有了消費的自由,於是在不加考慮中花了很多錢。”

這可能是很多95後在成年過程中擁有的經歷。在沒有理財觀念的情況下提先擁有了消費自主權,借貸金融在這個過程中推波助瀾,而很多人都沒有控制好這個過渡。

圖源:《破產姐妹》

除了理財觀念的缺乏,**深陷債務和非理性消費還和哪些因素有關?到底哪種人更容易欠債?**對此,我們可以從三種不同學科的理論對此進行解釋。

解釋一:貧窮感與衝動消費

我們都有過這種感覺,“剁手”買東西的時候很快樂。這是因為消費能夠增加多巴胺的分泌,而多巴胺能讓人處於愉悦狀態。不斷“剁手”的原因之一便是對於消費的“快樂”缺乏自控力,延遲滿足能力低下。

最新研究表明,那些受到更好教育且掙錢更多的父母家的孩子,一般會更容易做到延遲滿足。

這在一定程度上符合消費現實:往往是那些家境普通的農村或小鎮青年更容易陷入負債困境。當他們初次步入城市生活,很多人都沒有抵擋住光鮮亮麗的物質誘惑。

**貧窮感對於衝動消費的影響也早已被研究者揭露。**貧窮感是指個體對自身在物質經濟方面是否匱乏的主觀體驗,它會帶來金錢的稀缺感和相對剝奪感。

圖源:《寄生蟲》

有研究發現,金錢稀缺感會讓個體在花錢的時候更慎重,正因如此,他們會過多思考如何花錢,並消耗大量的認知資源進行權衡和讓步,最終導致執行和自我控制能力的下降。

同時,當個人金錢的稀缺感被啓動,為了彌補在金錢方面的剝奪感,人們會做出補償性的消費。

解釋二:貧困與財務決策

上海紐約大學神經學與認知科學助理教授Jeffrey Erlich從神經科學的角度解釋了貧困與財務決策之間的關係。(點擊此處查看造就Talk詳情)

**貧困被認為是一種慢性壓力,它會對我們的身體和大腦產生嚴重的長期負面影響。**處於貧困狀態的人傾向於做出糟糕的財務決策,比如揹負高息貸款。

財務決策可以稱為跨期偏好(intertemporal preference),也就是相較於當前的我自己,我有多喜歡未來的我自己。如果我更喜歡未來的我自己,我就是有耐心的;或者,如果我更喜歡當前的我自己,那就可以認為我是衝動的。

放在消費實踐中,貧困人羣會傾向於喜歡當前的自己,他們聚焦的是當下。從神經學的角度解釋,慢性壓力將我們關注的焦點從未來轉移到當下,而這導致了貧困的惡性循環。

可見,一個人的成長環境某種程度上影響了他的消費決策和揹負債務的可能性。

解釋三:“金錢概念”與即刻滿足

多數年輕人在消費時的沒有節制也來源於**“金錢概念”的缺失**。金錢概念是指個體認知結構中對於金錢的整體認識,金錢可以象徵着不同形式的資源,如安全、自信、自由、權力以及社會資源等。

“自足理論”被用來解釋一個人的金錢概念對個體的思維方式和行為選擇產生的影響。

該理論認為,啓動金錢概念的個體會更多地把錢作為一種有利的資源,讓人感到自信和自足,這種感覺讓個體的意志力更堅強,能夠抵禦住誘惑,同時會對社會或情境信息客觀分析,做出價值最大化的選擇。

也就是説,如果一個人在消費時更多地考慮金錢能夠帶來的未來利益,而不是即刻的滿足,他就能夠較好地控制自己的消費行為。

不論是神經學還是社會心理學的解釋,好像都隱隱指向了**“放眼當下,及時享樂”**的消費精神。

從社畜、內捲到打工人,年輕人在難以改變的現實和未來的不確定性中發現了迷茫的永恆性,於是轉身投入消費的汪洋大海,抓住所有片刻的物質擁有。

03 理財能幫年輕人走出負債困境嗎?

騰訊理財通發佈的《2019年90後理財與消費報告》中數據顯示,84%的90後有理財的習慣。

對此,相信很多人都產生了困惑,年輕人為什麼會在一邊欠債,一邊理財?

隨着線上金融的發展,理財產品和課程頻出,年輕人也熱情地加入理財大軍。

在銀行工作的95後小奕談起她對此的看法,“像雙11這種節日,我都會買很多東西,主要是因為太划算了,加上最近還買了箇中古包,所以難免會有一些負債。但我手頭總是會剩下一些錢,這樣會讓我有安全感。”

她的理財投資路則從大學就開始了,“因為我是學金融的,所以會對這些事情瞭解多一點。我的親戚朋友有很多靠投資賺了很多錢。我主要是買基金,賺過一點錢,但也有虧的時候。”

知乎上一位網友則對理財調侃到,“錢越來越難賺,花錢的地方越來越多,銀行的利息越來越少,想要的東西越來越貴,不理等啥呢?”

根據《90後理財與消費報告》,在各種固定工資收入以外,投資理財的收益是年輕人的最大收入來源,佔比達20.4%。

不難發現,年輕人的理財目的非常純粹——**車貸、房貸還不完,錢不夠用,抓住一切機會賺錢。**這種“精明”看似和欠債時的非理性矛盾,但其實也是消費升級和消費文化下的產物。

圖源:日劇《金牌女王》

在消費文化的大環境中,**社會的主流價值和基本結構都在鼓勵消費行為。**根據皮特·斯蒂恩斯(Peter N.Stearns)的定義,消費文化是指:

“在一個社會里, 很多人的生活目標是部分地構建在獲取他們顯然根本不需要的物質或不是傳統地需要展示的東西上。

他們投身於獲取東西的過程——買東西中。他們的身份,部分的是由他們所擁有的新買的東西或新展示的東西決定的。”

於是,**一方面,年輕人不斷追求物質,一方面則是並不富裕的收入,**很多年輕人在這種“擠壓”中拖欠下不同程度的債款。

這時,短期高息的投資理財產品成為了一劑舒緩長期負債壓力的速效藥。它不僅能帶來快速的收益,而且從心理上給給人以安慰:我還是在理財的,我還是有規劃的,我還是有收入的。

根據支付寶發佈的《2020國人理財趨勢報告》,智能投顧(備註:人工智能理財)的用户中超一半是90後。而在理財用户中,78.5%的人都通過理財成功獲利。

從這個角度看,年輕人可能沒我們想的那麼“敗家”。很多年輕人都願意去為了這件事主動學習,在做選擇時也更謹慎。

然而,對於深陷消費債務的年輕人來説,這條路可能治標不治本。

在消費文化下,對生活標準的追求觀念散佈在社會的各個階層中。借錢是為了觸及中產生活品質,為了“精緻”。

一杯奶茶20+,一頓火鍋人均100+,一雙品牌鞋上百,一次旅行上千……不知不覺中,我們的生活形態被都市打磨成一致的消費模式。

可這是年輕人內心深處想要追求的生活嗎?或許不是,或許物質的獲得只是生存焦慮和空間擠壓下的發泄口,或許消費的喧囂浪潮蓋住的是我們對生活意義的發問。

從鮑德里亞《消費社會》中的視角,人們消費的不是物的使用價值,而是物的符號價值。也就是説,其實在消費中,人們也在努力尋求着“價值”的體現。

然而,這種符號價值被資本社會和大眾傳媒所操縱,我們所認為的追求的“自由”事實上並不自由,在這之中,主體性仍舊缺位。

困住年輕人的是債務,但不僅是債務,也是對生活內涵和價值的迷失。

面對越來越有壓力的物質生活,除了不斷追求財富,我們還有第二條路走嗎?換一個角度,我們是否可以將精神寄託於別處?

在時代和潮流的漩渦中,獨善其身或成為一個逆流者並不容易,但年輕人仍然可以繼續追問:

我所要購買的這件消費品的價值在哪裏?

對我來説,真正有價值的又是什麼?

參考:

趙建彬,景奉傑,陶建蓉, 2016,《金錢概念對沖動購買意願的影響機制研究》。

鍾志鴻, 2020,《大學生貧窮感與衝動性購買行為的關係》。

中國報告網,《2019中國年輕人負債狀況報告》。

虎嗅,《當代中國年輕人到底理不理財》。

神經現實,《當成功路上的誘惑來臨,家境影響你的決定?》。

造就,《貧困會讓你長期處於壓力之下,甚至大腦都會發生變化》。