11年來首次負增長!中國經濟進入“通縮”時代?_風聞

观察者网用户_243807-2020-12-10 13:27

文|凱風

罕見一幕又出現了。

01

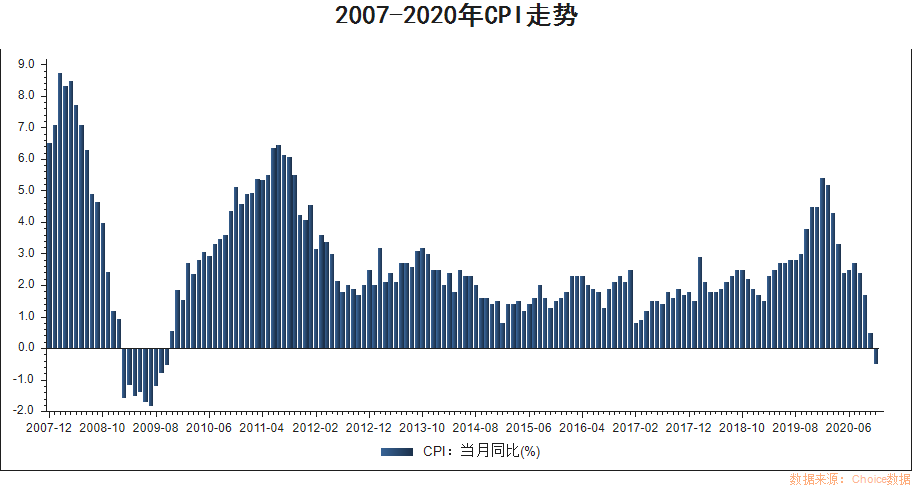

時隔11年,CPI再現負增長。

近日,2020年11月經濟數據發佈,全國居民消費價格**(CPI)同比下降0.5%,創下11年新低,這也是繼2009年10月之後首次負增長。**

無獨有偶,同月,全國工業生產者出廠價格(PPI)同比下降1.5%。雖然相比過去有所緩和,但這已是今年以來連續第11個月處於負增長區間。

CPI,反應的是消費物價,與衣食住行息息相關;PPI,代表的是工業價格,與實體經濟有着密切關聯。

一般而言,CPI、PPI雙雙負增長,且持續一段時間,就意味着經濟有陷入通貨緊縮的風險。

相比於通脹,通縮往往更為危險。

通縮一旦持續,會抑制投資與生產,導致失業率升高及經濟衰退,資產價格也會隨之下跌。

歷次經濟危機、金融危機都證明了這一點。

02

中國經濟進入“通縮時代”?

顯然,無論是宏觀經濟數據,還是日常生活感受,都不支持這一點。

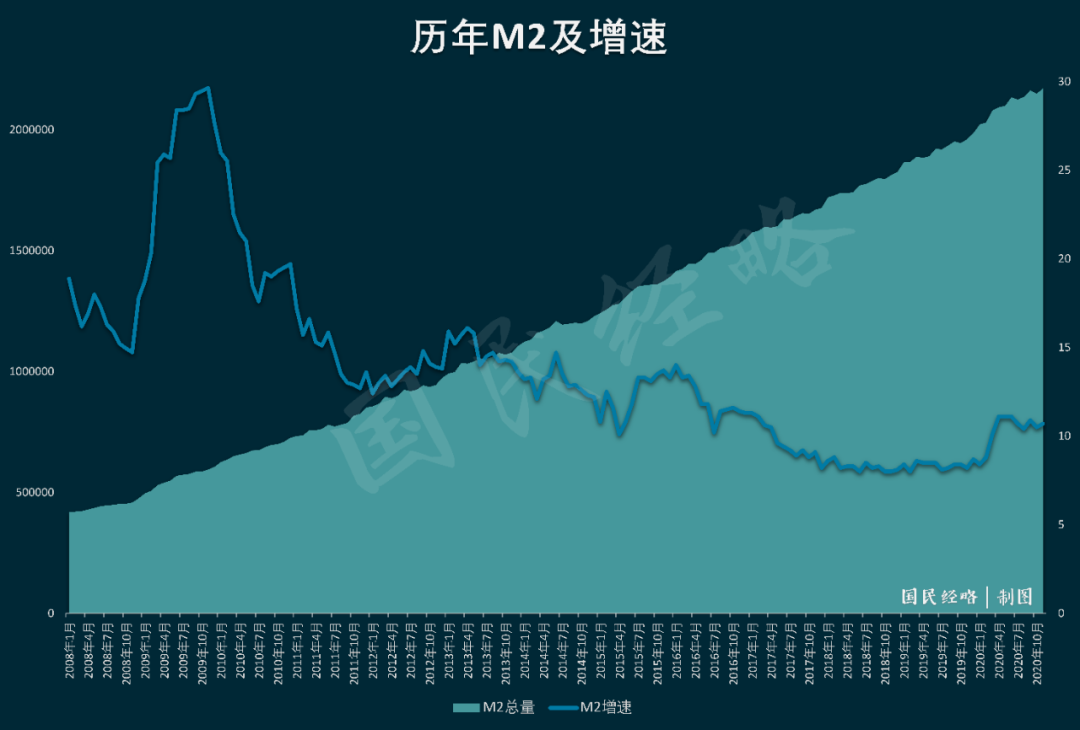

雖説CPI負增長,但貨幣卻在高增。

2020年以來,**中國廣義貨幣總量M2增速連續9個月超過10%,**遠高於GDP增速和居民收入增速。

經濟學原理告訴我們,通貨膨脹是個貨幣現象。一般而言,貨幣只要高增,物價即使不上漲,也不應該出現負增長的極端場景。

市場也給予了一定的佐證。

最近一兩個月,**姜你軍、蒜泥狠捲土重來的報道不絕於耳。**葱薑蒜價格集體上漲,生薑價格更是創下近5年的新高。

這顯然與通縮型經濟,背道而馳。

03

為什麼貨幣高增,CPI指數卻出現了負增長?

其一,CPI負增長,主要受到去年高基數,以及“豬週期”的干擾。

這兩年,豬肉價格的起起落落,決定了CPI的沉浮。今年年初CPI同比漲幅曾經一度突破5%,如今又下滑到-0.5%,背後都是豬肉價格的影響。

事實上,扣除食品和能源價格,核心CPI仍然同比上漲0.5%。而PPI方面,排除油價低迷干擾,大宗商品價格同樣出現了明顯上漲。

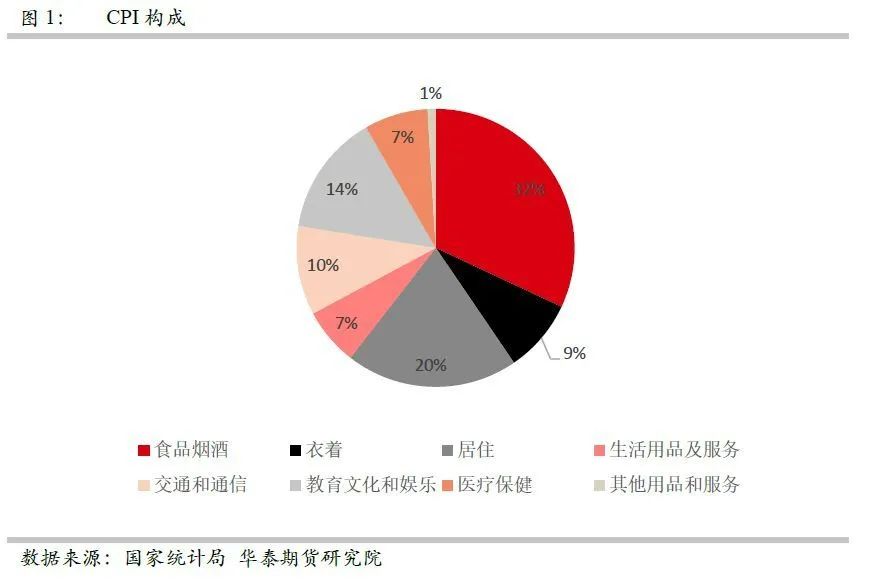

其二,CPI沒有覆蓋房價等資產價格,不足以反應現實經濟的整體物價全貌。

日前,央行原行長周小川發表演講指出:

CPI反應的只是消費品的價格變化,並沒有完整反應整個社會經濟的通脹水平變化趨勢,資產價格不納入通脹考慮已經不行了。

所謂資產價格,主要指的是房價。房價雖然一路上行,但從來沒有被納入通脹的衡量體系當中,這就導致CPI與日常感受出現明顯背離。

目前的CPI,主要包括食品、衣着、居住、交通、教育文化、醫療等指標。雖然有“居住”一項,但這裏的居住只包括房租、水電燃料兩項,且房租權重佔比不高,與房價毫無關聯。

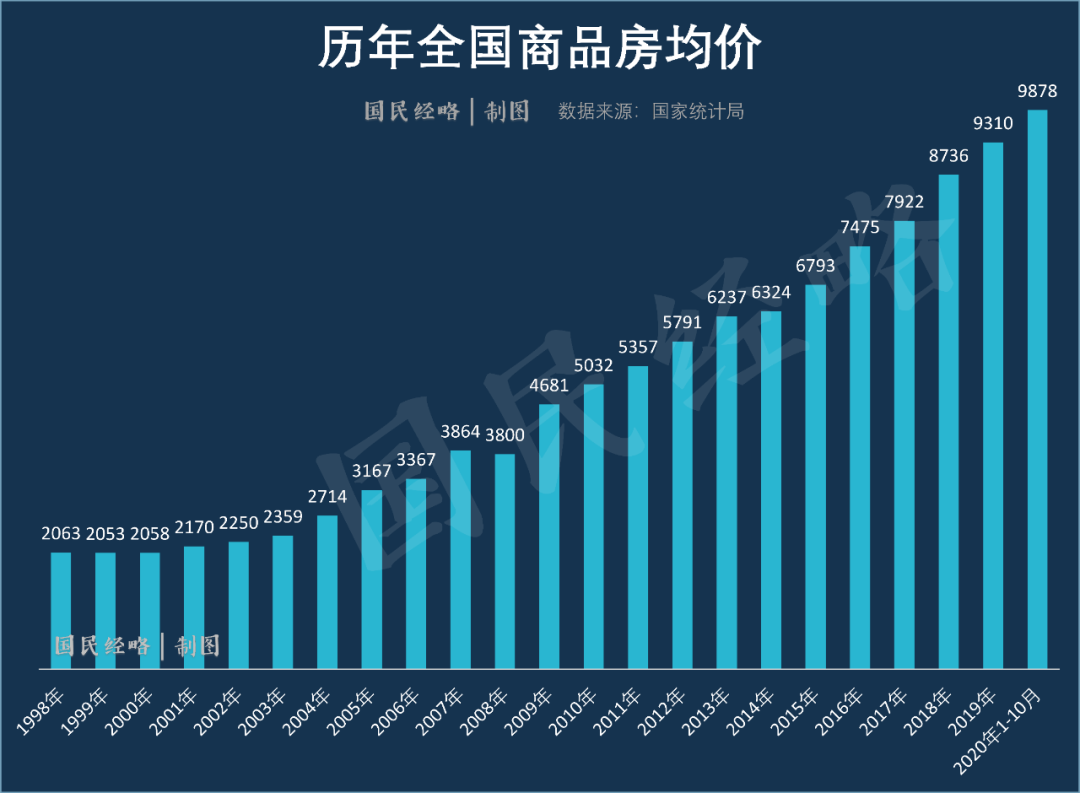

一旦房價納入通脹,那過去的物價數據恐怕都要全面改寫,如今的CPI更不可能出現負增長。

要知道,2020年,全國商品房均價接近1萬元。與1998年的2000元均價相比,整整翻了5倍。(參閲《破萬!全國房價進入萬元時代了》)

這還是全國平均情形。

如果只看核心一二線城市,這20多年,大多數城市的房價恐怕翻了10倍以上,而CPI物價指數漲幅還不到1倍。

誰更接近真實世界,誰更能指導宏觀經濟決策,可謂一目瞭然。

04

**資產價格通脹,實體經濟通縮,**這可能更接近現實經濟。

當然,實體通縮只是階段性現象,主要來源於疫情衝擊。只要全球疫情能有所緩解,經濟逐漸復甦,這輪通縮壓力就不足為懼。

一般來説,CPI負增長,意味着降息通道的開啓。顯然,這一次,央行並不會因為CPI、PPI負增長,就再次步入大降息之路。

貨幣政策向常態化迴歸,是大勢所趨。

相比通縮與通脹之爭,更為核心的問題在於債務風險****與金融泡沫。

央行三季度報告已經明確:要穩槓桿也要防風險,且重提“把好貨幣供給總閘門”,都可謂這一方面的體現。

財政部原部長樓繼偉,對此更是直言不諱:

**中國經濟復甦走在前面,已經到了研究前期貨幣政策有序退出的時候。**現在要堅決降槓桿。

至於房地產,央行黨委書記、銀保監會主席郭樹清的話最有代表性:

要堅決抑制房地產泡沫……****房地產是現階段我國金融風險方面最大的“灰犀牛”。(參閲《房地產是最大“灰犀牛”!什麼信號?》)

從“現在就要堅決降槓桿”,到“房價納入通脹”,再到“房地產是最大灰犀牛”,這些論斷,不只是説説而已。