起底蘇寧質押風波,你在第幾層?_風聞

财经琦观-2020-12-11 13:05

01

第一層。

從字面去理解。

“據國家企業信用信息公示系統的披露,蘇寧控股集團股東張近東、張康陽及南京潤賢企業管理中心(有限合夥)已將公司全部股權出質給淘寶(中國)軟件有限公司。”

夭壽啦,張近東把蘇寧抵押給阿里啦。

02

第二層。

不要慌。

蘇寧控股、蘇寧易購、蘇寧集團、蘇寧電器這都不是一回事。

投資者需要關注的,是上市公司“蘇寧易購”。上面説的,是蘇寧控股。

蘇寧易購成立於1996年,全稱蘇寧易購集團股份有限公司,2004年在深交所中小板上市。

這個公司先後用過N版名字,分別是:蘇寧電器、G蘇寧、蘇寧電器、蘇寧雲商,現在叫蘇寧易購。

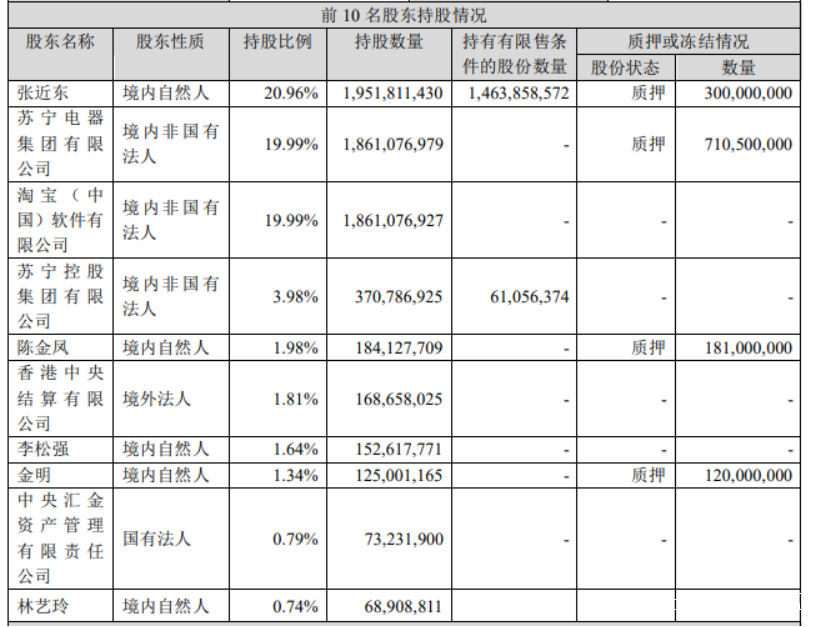

11月13日,蘇寧易購最新的三季財報顯示,其最大的四個股東依次為:張近東(20.96%),蘇寧電器(19.99%),淘寶中國(19.99%),蘇寧控股3.98%。

注意了,這又出來個新的蘇寧電器。

蘇寧電器沒有上市,但蘇寧易購、蘇寧置業都並表在這家公司下面。

那咱們根據按體量來捋,那就是:

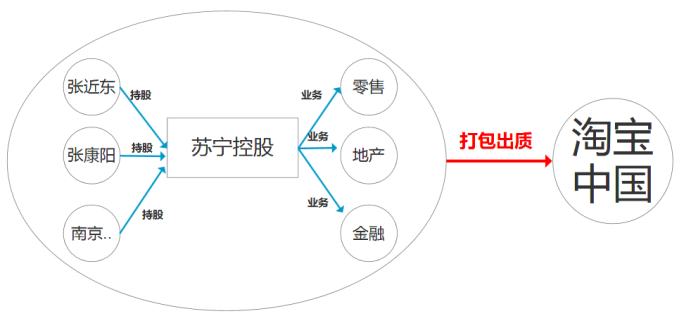

蘇寧電器——爺爺,蘇寧易購(上市公司)——爸爸,蘇寧控股——孫子。

現在的情況是,蘇寧控股這孫子的全部股權,抵押給淘寶中國了。

前面説了,蘇寧控股持股上市公司才3.98%,別説是抵押,就算是賣,那賣完了,上市公司蘇寧易購的前三大股東情況也是:淘寶中國(23.97%)、張近東(20.96%)、蘇寧電器(19.99%)。

距離舉家賣產,還遠得很呢。

當然了,蘇寧控股除了佔蘇寧易購這3.98%,還有別的買賣。

官網介紹是零售、地產、金融這三大塊,對應下來,其實也就是蘇寧易購、蘇寧置業、蘇寧金融。

那出質方則是蘇寧控股的全體股東:張近東、張康陽、南京潤賢企業管理中心,分別持有蘇寧控股集團51%、39%、10%的股份。

畫個圖來看,就這麼點事兒。

03

第三層。

看上去,事兒是不大。

但你有沒有聽説?

(悄聲)

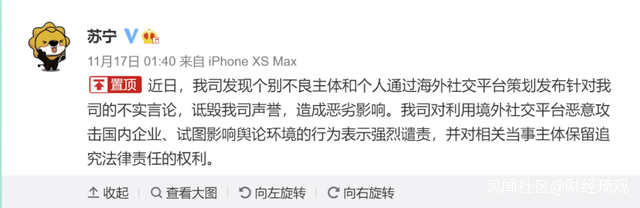

前幾天就有這麼一個八卦,説蘇寧啊,在好幾家銀行的貸款都違約啦!

好幾家銀行都接到通知了,直接飛去北京,討論開會怎麼分這個鍋。

為什麼要悄悄説呢。

因為人蘇寧公關團隊在第一時間就出來作反應了,馬上聲明這些傳聞都不屬實,並且光速報案。

因此這個瓜我就不展開説了。

但表現在資本市場上,那就是蘇寧的債券立馬跌了2%以上。

要知道這都是機構投資者玩的地方,2%已經屬於很大的一個跌幅了。

事實上,關於蘇寧是不是資金週轉出了問題的傳聞,一直斷斷續續在有。

新聞能捂到這會兒才爆也算是運作有方了。

早在11月份違約大潮那陣,蘇寧的債券就遭到了機構投資者的拋售。

為了安撫人心,11月開始,蘇寧還自掏腰包回購了一些債券。

先是11月中旬回購了10億元,前兩天9號又補了20億。

看上去是誠意滿滿,其實也沒多大意思。

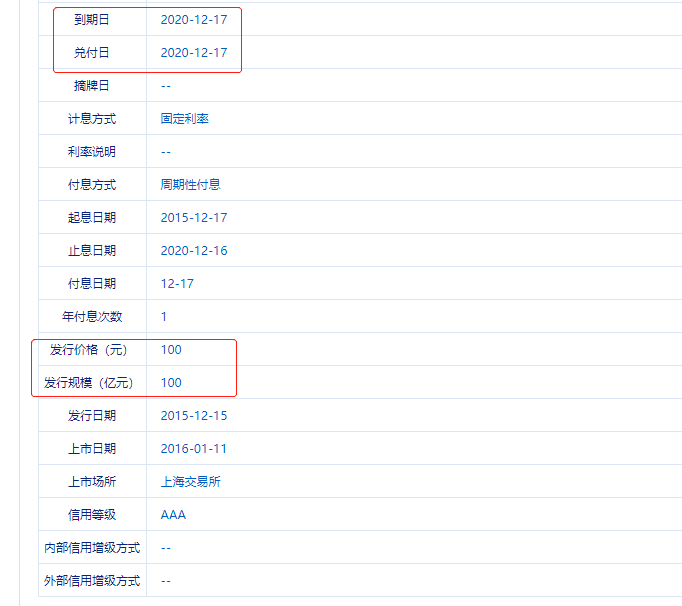

肩負着蘇寧繫上市公司之外主要融資渠道的蘇寧電器是負債大户,我們先來看它。

12月17日,也就是6天之後,蘇寧電器集團2015年發行的15蘇寧01就到期了,債務是100億。

近三年,蘇寧電器的資產負債率分別為68.38%、69.81%、73.76%,一直在上升。

據蘇寧電器2020年公司債券半年度報告披露:

2020年6月末,蘇寧電器總負債約3002.89億元,其中流動負債為2291.09億元,一年內到期的非流動負債約為609億元。

而手裏的現金及現金等價物只有247.96億元。

另一邊,蘇寧易購也不是省油的燈。

根據財新12月10日的報道,目前蘇寧易購債券金額總計124億元,其中一年內到期的債券有5支,總規模為65.26億元。

財報則顯示,蘇寧易購的負債總額高達1361.40億元,蘇寧易購流動資產為1072億元,其中貨幣資金308.4億元。

同樣也是賣身都夠嗆。

儘管蘇寧易購併表在蘇寧電器,不可重複疊加計算,但整體情況確實難談樂觀。

04

第四層。

你只看到蘇寧欠的多,我卻看到蘇寧掙得還少。

最近7年,蘇寧易購累計税前利潤總額356.6億元,但説句難聽的,其中一大半都是賣股票得來的,算下來投資總收益在513.9億元。

換言之,七年來蘇寧易購一分錢沒賺到,還倒賠進157.3億。

財報顯示,自2014年以來,蘇寧的扣除非經常性損益之後的利潤一直為負,而這一趨勢在短期內很難有好轉的可能。

那錢呢?

買球隊、搞電競是一方面,另一邊在其主業範疇下,買商超、開線下實體小店、鋪設供應鏈渠道等,更是燒錢。

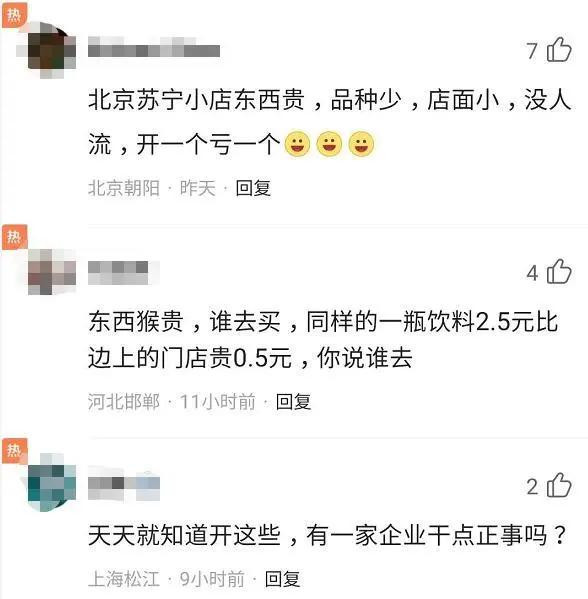

根據蘇寧易購2019年中報數據,蘇寧小店在上半年的虧損為22.13億元。去年6月底,蘇寧小店數量增至5410家。

為了發展蘇寧小店,蘇寧易購花錢如流水。蘇寧小店總裁鮑俊偉在2018年接受採訪時透露,一家小店投入成本在100萬左右。

而其結果,網友談到:“同樣的一瓶飲料,比隔壁門店貴0.5元,你説誰去?”

零售向來是一件摳細節的事。

然而,蘇寧小店在推廣期間過於追求速度,選址大多都是倉促間完成的,並不太好。

儘管如此,蘇寧當年的年報利潤也高達110.16億元之多。

為什麼這麼神奇呢?

蘇寧説:“我賣我自己”。

虧損的摘出去,財報自然就好看了。

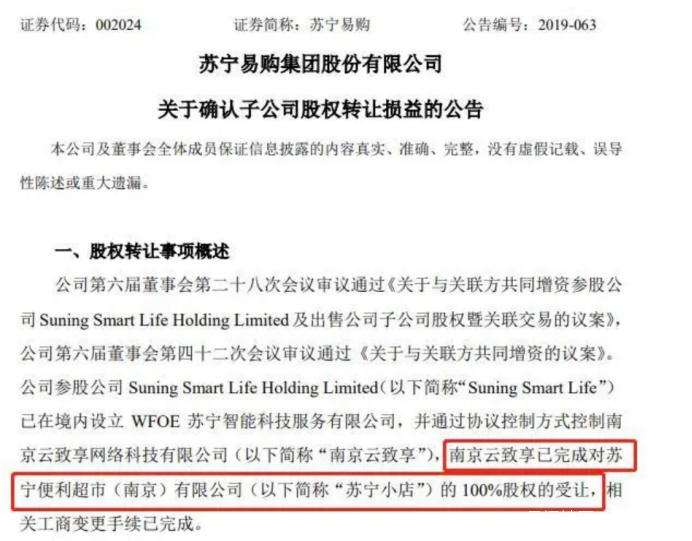

在此之前,PPTV也搞過類似的操作,燒了11.9億元后,賣給了蘇寧文化。

也是老財技大師了。

05

第五層。

蘇寧是老前輩了。

一同創業的,除了華為,剩下的同輩,要麼倒了,要麼進去了。

得以數次穿越週期的公司,沒有一家不是偉大的。

2013年,在傳統實體經濟陣腳大亂之際,張近東數次公開呼籲廣大零售人堅守陣地,持之以恆地擴張其實體佈局。

橫槊立馬,巋然不動,盡顯英雄本色。

終究是等來了線上流量紅利見頂,線下價值重新被重視的新零售時期。

除了自身的優異和主要競爭對手(國美)的失誤之外,蘇寧得以穿過週期的另外一個重要原因則是其身處的賽道本身。

近二十年來,大潤發、家樂福等傳統大型商超,均已在線上零售的衝擊下搖搖欲墜,不得不賣身求安。

而蘇寧卻活了下來。其中重要的一個原因就是其品類優勢。

紮根於大型家電的蘇寧,靠着大型家電的特殊性,抗住了線上零售的衝擊。

一則,消費者在大額消費時,往往會更傾向於傳統的線下交易。

同時由於退換貨的不便,消費者更傾向於在線下充分體驗相關產品後,再下單;

二則,大型家電在物流、安裝、售後等方面都有着不同於其他商品的特殊性,專精於此的蘇寧,早早搭建了其行業壁壘。

儘管如此,隨着京東的崛起,蘇寧面臨的壓力則一天比一天大。

在2015年,阿里憑着一手戰略合作,用蘇寧拖住了京東的戰略擴張,最終成功把京東鎖在了3C領域。

同時也給了蘇寧寶貴的戰略成長期。

然而,在前兩年加槓桿的週期中,蘇寧卻貿然採用了高槓杆+簡單粗暴的併購擴張,試圖一口吃個胖子。

蘇寧小店越幹越賠。

球隊、電競,PPTV,盈利遙遙無期,且和主業的戰略協同能力,模糊不清。

要知道,供應鏈是一個細緻活兒。

對蘇寧來説,如何把“交易成本”幹下去,才是其從過去到將來的核心競爭力所在。

如今,在阿里、騰訊、京東等互聯網巨頭的逼迫下,供應鏈已經變成了從生產端到消費終端的全鏈路優化。

產地要整合,物流要進化,倉儲佈局要計算,金融要配套。此外,大數據服務的技術中台,將重新把供應鏈洗刷一遍。

細節精進一步,交易成本就可以精進一毫,技術升級一份,交易成本就會再降低一釐。

一毫一離間,配合着鉅額的交易量,不是你死,就是我亡。

在被蘇寧收購之前,家樂福中國擁有完善的供應鏈及倉儲能力,擁有6個大型配送中心,覆蓋全國51個城市,對鮮食、便利商品和常保商品的倉儲運輸管理有豐富經驗。

但如果沒有我上述所説的,全鏈路進化能力。那麼你這就不是鎧甲,而是肥肉。

通過高槓杆、高財技,蘇寧把一塊又一塊的肥肉吃到了肚子裏,但究竟能不能將這些肥肉轉化為真正的戰鬥能量,蘇寧依然暫時還沒向我們展現出相應的實力。

時間,是的。

大家都需要時間。

可債券,已經第一個等不了了。