五年連虧超17億,流利説喪鐘將鳴?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-12-11 09:52

上市僅兩年,營收增速陷入停滯;四年多未實現盈利,付費學員亦不增反降,流利説還有前路可言嗎?

撰 文丨祁 青

“對流利説而言,分分鐘可以在單位經濟模型上盈利”。這是流利説創始人王翌在上市儀式上的豪言壯語。

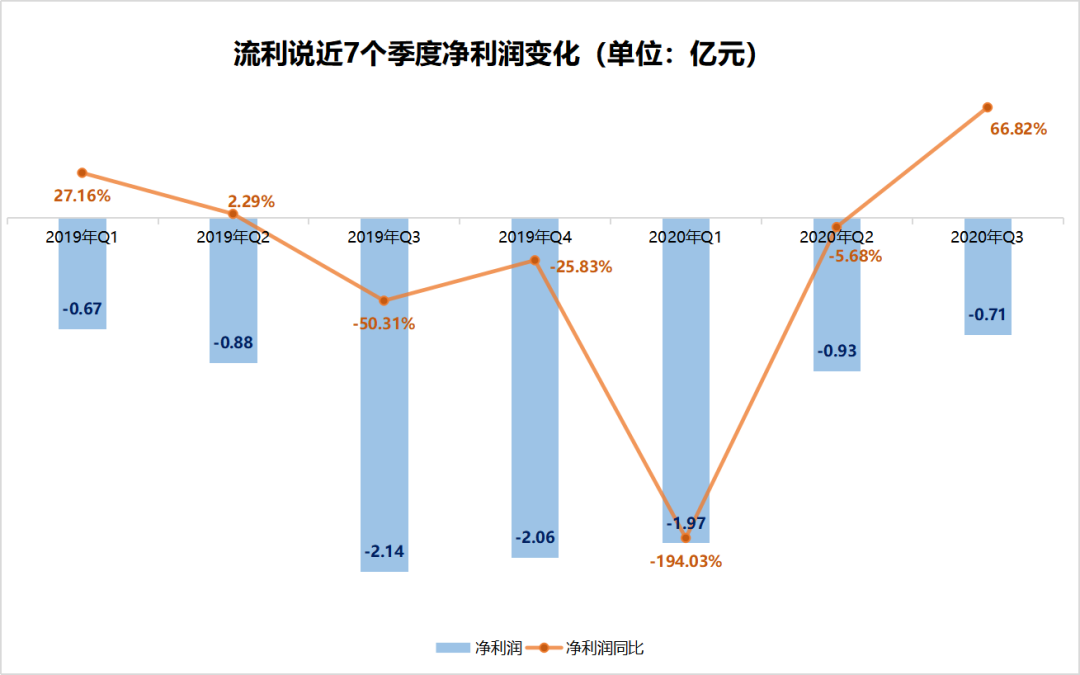

然而,四年半以來,流利説共累計淨虧損16.84億元。今年第三季度,流利説再度淨虧0.71億元。

等到現在,流利説還是沒有等來盈利的“分分鐘”。

在虧損泥沼中越陷越深的流利説,還能不能拔出雙腳?

連虧不斷,控費獲客兩難

自上市以來的13個季度,流利説曾未實現盈利。2016年至今已累計淨虧損17.55億元。

2020年第三季度,流利説淨虧損0.71億元。從單季度淨虧損來看,第三季度流利説的淨虧損有所收窄,與2019年同期淨虧損的2.14億元相比,同比收窄66.82%;與上一季度淨虧損0.93億元相比,環比收窄了23.66%。

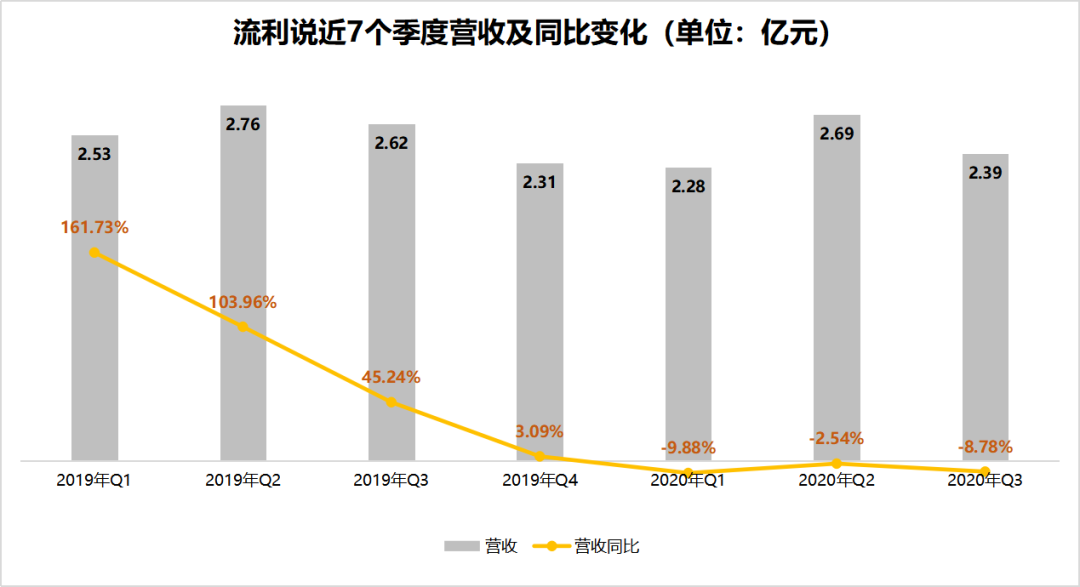

儘管淨虧損收窄,但從營收上看,流利説似乎並未就此脱困。第三季度,流利説實現營收2.39億元,相較於2019年第三季度的2.62億元減少8.78%;環比上減少了11.15%。

對比之前數據,流利説營收增長已經陷入停滯,2020年第一季度起出現同比負增長,至三季度,流利説的單季度營收依然處於同比下降的狀態。

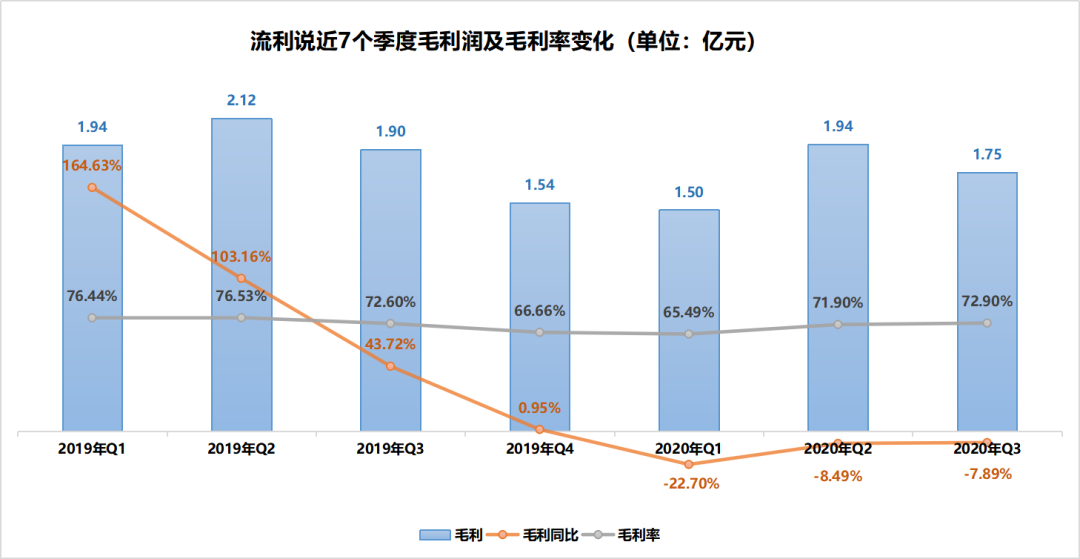

而從盈利能力上看,第三季度流利説實現毛利潤1.75億元,較比2019年第三季度的1.90億元減少7.89%;環比縮減了9.79%。

毛利率為72.90%,較去年同期的72.60%有所微增;環比上一季度的71.90%,增長了1個百分點。

對比近7個季度的數據可以發現,流利説的毛利率由2019年第一、二季度的超76%下降至2020年第一季度的65.49%,儘管在第二、三季度有所回升,但與2019年的峯值相比還有一定差距。

淨虧損收窄,並非營收規模擴大、盈利能力增強,而更多是通過“節流”實現。

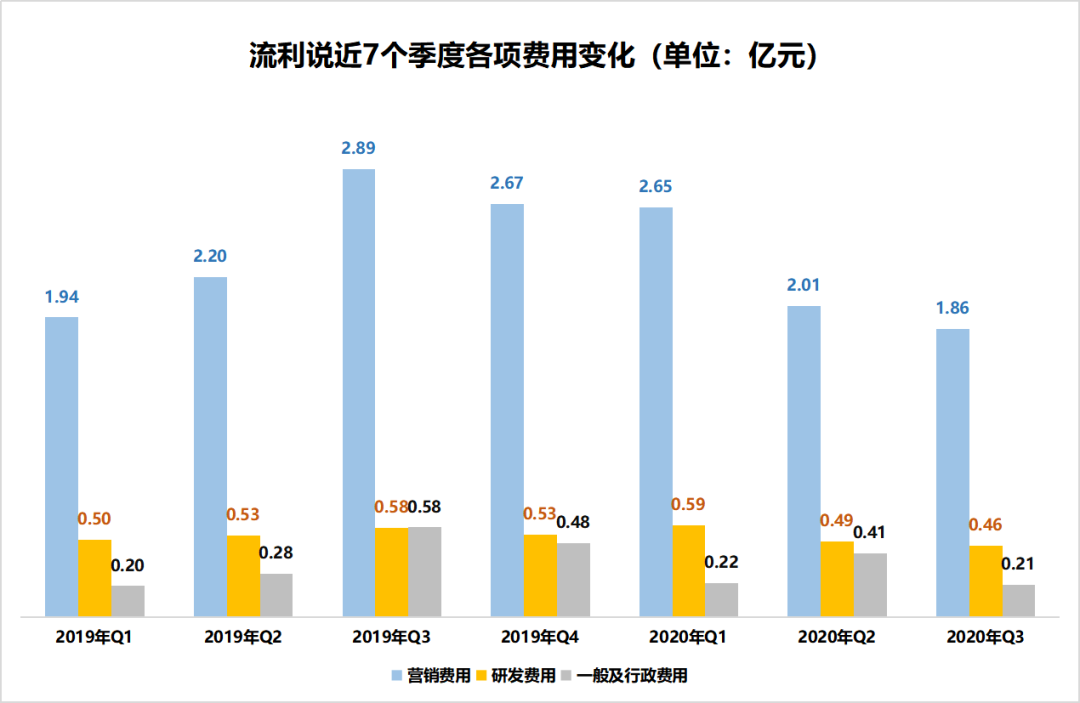

第三季度,流利説營業費用共支出2.52億元,較2019年同期的4.05億元減少了37.7%;環比減少了13.0%。

研發費用4580萬元,較上年同期的5770萬元減少20.6%,環比減少了5.5%。一般及行政費用為2080萬元,較上年同期的5790萬元減少64.1%;環比減少48.7%。

同時,營銷費用的把控效果更為明顯。報告期內,流利説共支出營銷費用1.86億元,較2019年同期的2.89億元下降了35.9%;環比上一季度的2.01億元,縮減了7.6%。

對於營銷費用的大幅減少,流利説CFO孫兵在電話會議中表示,第三季度流利説更加聚焦精細化運營。一方面,流利説將現有用户轉化率提升作為首要任務,減少了對第三方渠道獲取流量的依賴,同時通過試水短視頻、直播等多元化內容獲客的方式,豐富用户獲取渠道,降低營銷成本。

另一方面,流利説通過微調標籤系統,使得每個用户的內容匹配更加精準,優化學習路徑,提升適配性和學習體驗。同時,用户標籤能夠幫助流利説在後台進行更準確的優化配置,通過精細化流量分配機制的建立,將更多的流量分配給銷售能力較強的團隊,從而實現了高效引流。

對於這一戰略轉型的邏輯,孫兵表示:在行業不斷燒錢擴張的背景下,流利説開始利用差異化戰略,在產品和渠道方面取得長續進展,經營業績持續改善,淨收入符合業績指引,同時在經歷降本增效的措施後,營業成本和銷售費用下降,最終淨虧損得到大幅收窄。

看似在賽道激烈競爭的當下,流利説的差異化戰略似乎初見成效,但從另一角度看,這似乎也給流利説帶入了新的泥沼。

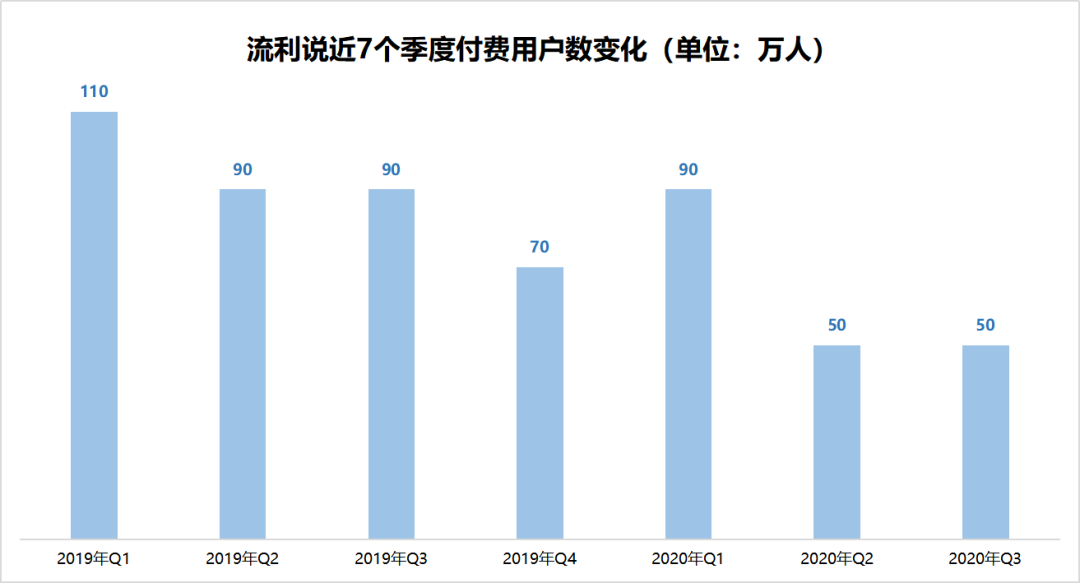

據財報數據顯示,截至第三季度,流利説付費用户約50萬人,環比截至第二季度的50萬人付費用户人數,並未有明顯增加;而對比2019年同期的90萬人,同比減少了近一半,下降了44.44%。

而回顧2018年11月27日,流利説上市後的首份財報中的相關數據,2018年第三季度流利説付費用户達87.2萬名,也遠遠超過目前流利説的付費用户規模。

作為一家在線教育企業,上市僅兩年,營收規模擴大已陷入停滯;四年多未實現盈利,付費學員亦不增反降,流利説還有前路可言嗎?

負債率持續攀升,轉攻少兒走入下一片泥沼?

實際上,成人英語教育並非剛需,疊加此前微信封禁外鏈打卡一事的影響,流利説原有成人市場的用户粘性出現明顯下降。為了打破現階段的經營瓶頸,流利説將目光轉向了更為剛需的少兒在線英語市場。

流利説是從2019年開始試水,2020年正式上線少兒英語主課程。

據介紹,少兒英語業務的課程計劃涵蓋I級至VII級,目前完成了前五個階段的課程內容開發,將在2021年推出VI和VII級課程。少兒英語業務面對的主要用户羣體為從幼兒園到9歲的初學者,未來將拓展到12歲。此外,公司還開設了更多短期課程,以此來將用户轉到價格較高的產品,並提高整體轉換率。

流利説方面透露,第一和第二季度,少兒課程業務的現金收入佔比已經超過10%,而到了第三季度,這一比例繼續上升至15%以上。第三季度現金收入雖然在整體上環比減少了16.1%,但少兒業務現金收入環比增長了56.5%。

那麼,對於現階段的流利説來説,轉型少兒英語賽道是不是救命靈藥?

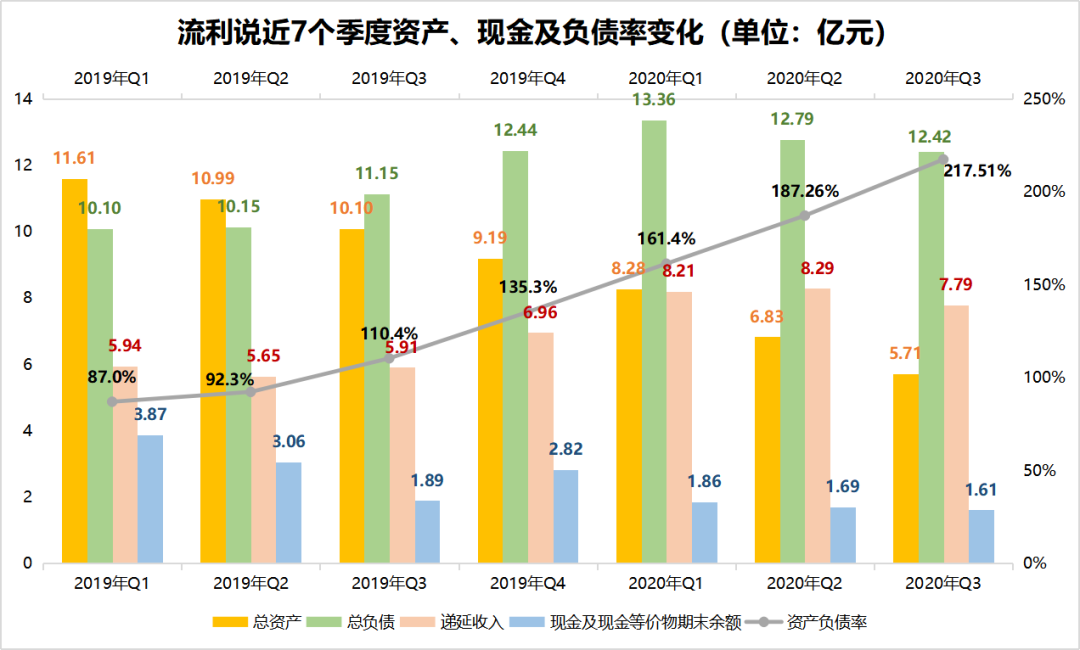

從其內部因素而言,資產負債率持續攀升,資產越來越少,現金匱乏,鹹魚翻身實屬不易。

數據顯示,截至第三季度末,流利説總資產由去年同期的10.10億元縮減了43.47%至5.71億元;環比減少了16.40%;而總負債卻由去年同期的11.15億元增加了11.39至12.42億元;環比僅減少了2.89%。

第三季度,流利説資產負債率達217.51%,同比上年同期的110.4%增長了107.1個百分點;環比上一季度末的187.26%,增加了30.25個百分點。

遞延收入方面,截至第三季度末,流利説遞延收入為7.79億元,較比去年同期的5.91增加了31.81%;但環比上一季度末的8.29億元,則下降了6.03%。而截至第三季度末,流利説擁有現金及現金等價物餘額僅1.61億元,較上年同期的1.89億元,減少了14.81%;環比上一季度末的1.69億元,減少了4.73%。

由此看來,如何填平債務大坑已經是流利説需要絞盡腦汁的難題了,要想大力發展少兒賽道新業務又談何容易。

更何況,從外部而言,猿輔導旗下的斑馬AI課、好未來旗下的小猴AI課、字節跳動旗下的瓜瓜龍英語、作業幫旗下的鴨鴨英語均已揮戈少兒在線英語賽道。巨頭入場,強敵如林,流利説又是否做好應戰準備?

截至12月9日收盤,流利説的股價已從上市首日收盤時的12.50美元跌至1.47美元,呈一路下行態勢,跌幅達88.24%。

對於流利説,是否還能找到新的出路?資本是否還會相信流利説所謂的“美好明天”?