美聯儲給全世界挖出天坑,通脹會來?樓市利空?人民幣還要漲?_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。2020-12-11 08:48

◎智谷趨勢(ID:zgtrend) | 路口大爺

艱難的2020年終於接近尾聲,又要開始張羅怎麼抵禦更迷茫的2021。

身邊很多朋友都在討論,明年通脹嚴重嗎,人民幣還會漲嗎,樓市還能等來掙錢嗎。每一個問題背後,都是滿滿的憂慮和謹慎。

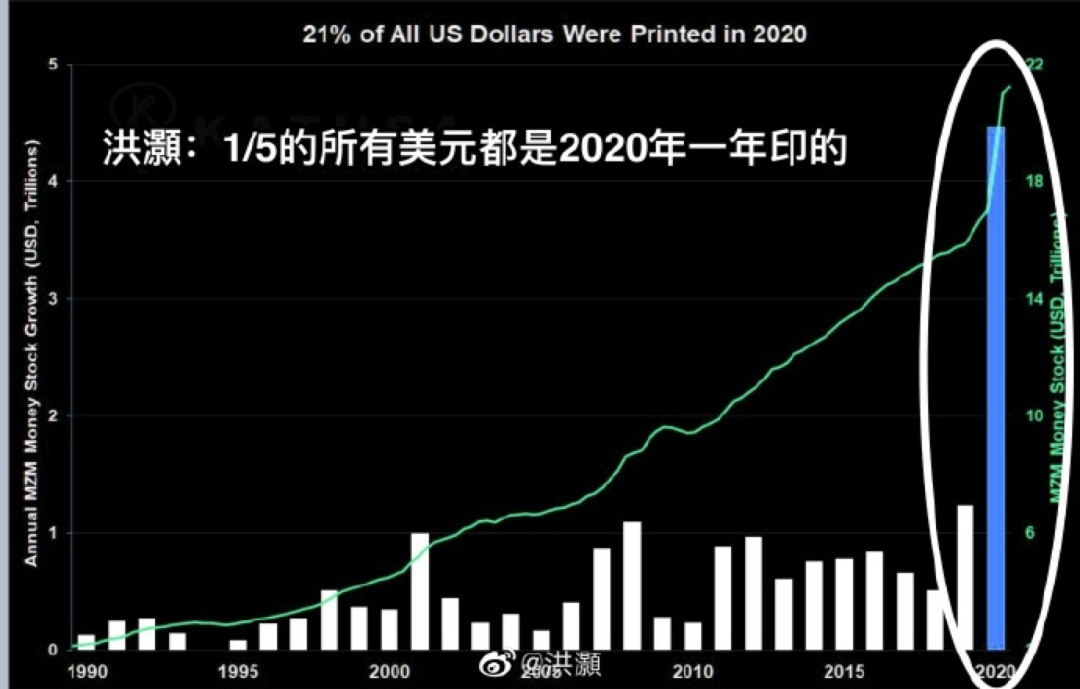

人類從沒有在一年的時間裏創造出如此巨量的貨幣,光是美元就有五分之一是今年印出來的,也就更加不知道引爆危機的會是什麼,是債務雪球,是資產泡沫,是更加嚴重的社會撕裂,還是説最終能夠理智收場。

在滔天的貨幣洪水面前,前路已經是一片人類從未涉足的水域。

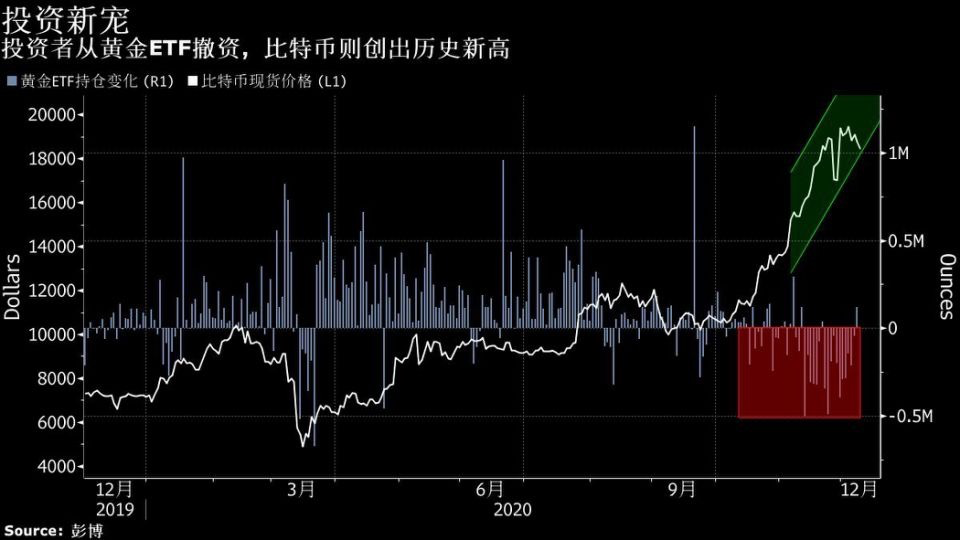

流動性並不公平眷顧時代的每一個人,蛋殼的年輕租户們在凜冽寒冬中被“資本運作”掀翻屋頂,比特幣的持有者則一度經歷比特幣價格較年內低點翻超5倍的饋贈,直呼“和撿錢無異”。深受中國大媽青睞的亂世避險黃金,難道也要地位不再了?

身處不同的位置,擁有不同的資產儲備,會觸摸到了差異極大的時代温度。

今天來説説最近聽到的三件事,或許可以幫我們很好地理解中國當下的宏觀環境正在發生什麼變化。

第一件事,和通脹有關。

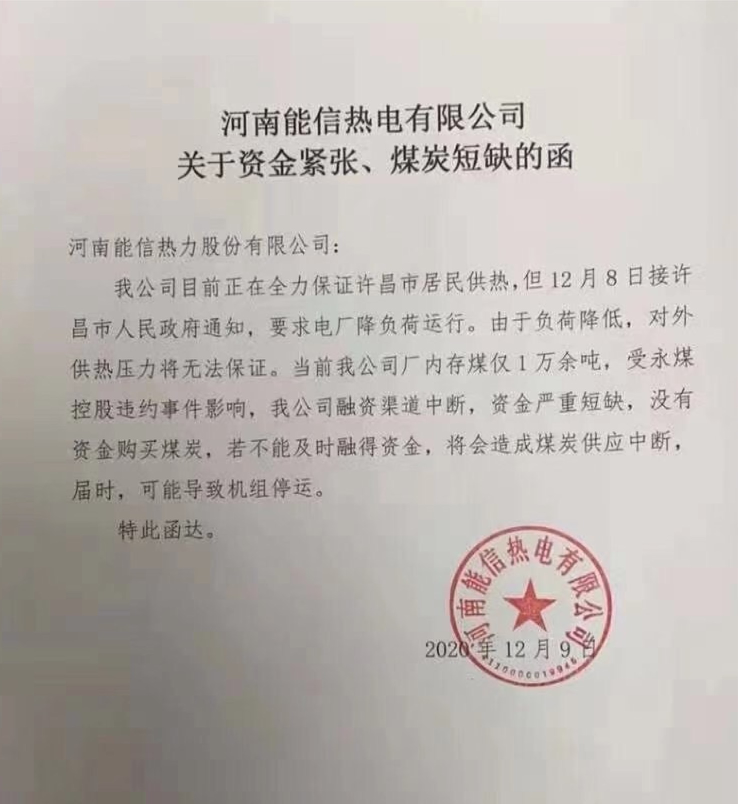

12月9日,市場都在傳一份河南煤企下屬供暖公司沒錢買煤、向投資方求援的文件。

沒錢買煤這事也算是奇觀了,要知道事情的主角“能信熱電” 為河南許昌市重要的熱源和蒸汽供應商,大股東可是河南煤企平煤神馬集團,這家大國企的實控人是河南省國資委。據“談天説債”這些債圈老司機們提到,現在平煤也受到永煤衝擊,再融資艱難,市場已經傳出關於其勒緊褲腰帶的傳聞。

現在河南對永煤有多少怨懟不消多説,反正自永煤違約之後,先後4只河南地方國企債券被迫取消發行,至今還沒聽過當地哪家國企成功發了債。不要小看地方信用問題,融得到資,才能錢生錢,發展更快,信用分化,也會加速區域經濟的分化。

但沒錢買煤,除了錢少了,還有煤貴問題。

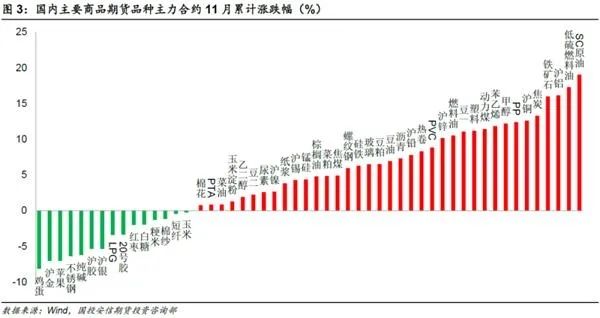

現在的“煤超瘋”行情有多魔幻——

當天動力煤強拉了一個漲停,焦煤漲近6%,焦炭漲近2%,動煤指數創其有數據以來歷史新高,煤企股價紛紛上漲。

動力煤現貨價格

什麼在支撐煤價?

首先是供需不匹配。經濟開始恢復的中國在入冬之後對煤炭更是需求旺盛。而國內外供給方卻都在收縮,國內發生了數起礦難事故,地方開始加強對煤礦的安全檢查,中澳關係持續緊張也讓澳洲進口煤數量大減。雖然説中國轉向進口印尼煤,結果並沒有更便宜,反而把印尼煤、澳洲煤價格都給抬上來。

有人調侃,這該不會是高層一盤大棋吧,價格繼續漲,才能化解煤企沉重的債務;也有人猜測這是政策調控的信號,監管層還是會將動力煤價格維持在每噸520至570元左右,既確保礦山有足夠的獲利能力,同時又能讓電價受到控制,不讓電廠太難受。

不過,調控之手並不是萬能的。

就問一個問題,需求真的有旺盛到支撐煤價如此超水平發揮嗎?

我們來聽聽今天的新聞:

“國內鐵礦石期貨主力合約漲近7%,站上970元/噸,創2013年10月以來新高。”

“玻璃期貨主力合約2101剛剛突破單噸2000元大關,創出2037元/噸的歷史新高。”

“國內雞蛋期貨主力合約持續拉昇,漲近5%,突破3900元/500千克關口,創近1年新高。”

……

全球大放水的規模和溢出效應超出一個國家所能控制的範圍,大宗商品就是風向標之一。

11月大宗商品已經是漲多跌少,統計局11月的PPI環比已經開始往上走,12月工業金屬的價格飆升速度也沒有停下來,上游漲價開始傳導,中下游不漲價沒利潤,不降價沒市場,左右難受。

中國11月消費者價格指數(CPI)出現了2009年以來的第一次通縮,但通縮幾乎只是豬價起伏帶來的數據假象。如果按周小川的想法把資產價格也考慮進來,那麼11月百城價格指數同比為4.3%,創下本輪最快增速。

所以更別把短暫的CPI通縮視為是對樓市的利好,央行不會因此停下明年貨幣政策正常化的腳步,別奢望寬鬆再來,反而要注意調控繼續收緊。

通脹的魅影從來就沒有遠去,現在更甚。

第二件事,和中國的金融風險有關。

12月8日,郭樹清再次讓金融科技巨頭繃緊了神經。

他説:“關注新型‘大而不能倒’風險。少數科技公司在小額支付市場佔據主導地位,涉及廣大公眾利益,具備重要金融基礎設施的特徵。一些大型科技公司涉足各類金融和科技領域,跨界混業經營。必須關注這些機構風險的複雜性和外溢性,及時精準拆彈,消除新的系統性風險隱患。”

監管的警告聲之重,就差當頭點名。

今年雙十一前夕發生了很多事情,外灘金融峯會上新舊金融力量的對壘,螞蟻上市一夜中斷,“負債者聯盟”突然上了熱搜,高層密集發聲……金融監管的新時代來勢洶洶。

現在中國家庭的債務風險已經開始冒頭。

助推年輕人們提前消費的,不只是網貸。

我一位朋友前幾天抱怨,最近“誘惑”真多。他是沒有負債消費習慣的人,但最近頻繁接到銀行的電話,某大行已經打過3次,説有一筆錢打到你賬户,只要你不去動用就不收取服務費。銀行讓利實體之後,總要找到更多的盈利渠道。

越來越多眼睛盯上了居民消費這塊蛋糕。

拿中國消費信貸餘額、信用卡持有量來對比美國,確實還有很大發展空間。未來內循環就是要靠大家敢於消費。

但央行的另一組數據,也表明了中國居民的收入水平尚不足以支撐太過超前的消費——

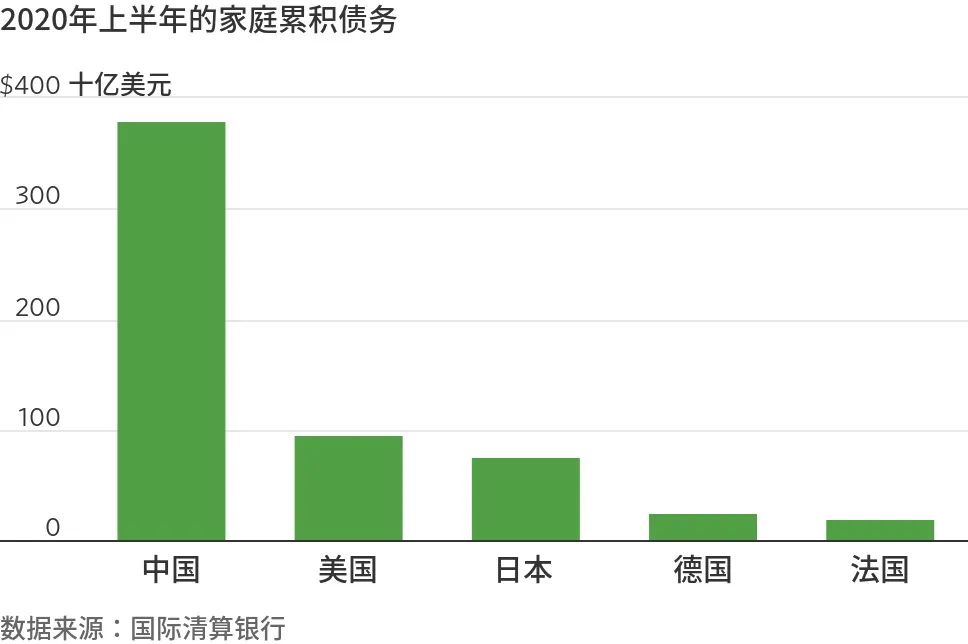

50%的中國家庭沒有存款,只有10%的家庭能一次性拿出4萬元,80%的家庭有房貸。

根據國際清算銀行數據顯示,今年上半年中國家庭債務暴增約3800億美元,幾乎是排名第二的美國增量的四倍。

來源:The Wall Street Journal

有能力負債消費的中產已經一頭扎進了房貸,不敢消費,更承受不起房價的下跌。收入尚低的年輕人反而藝高人大膽,控制不住消費慾望,拆東牆補西牆,利滾利,被債務逼入困境。而這些才是中國家庭債務的大盤子。

另外,地方債務率在逼近警戒區間。

12月8日,財政部政府債務研究和評估中心副主任薛虓乾説:2020年末地方政府債務餘額將達26萬億元,債務率接近警戒區間下限,如果按今年規模繼續發債,明年可能要進入警戒區間。“近年來,隨着地方政府債券前門逐步開大,償債壓力越來越大,風險也在集聚。”

在這種風險上升的態勢之下,中央級別會議通稿出現了“跨週期調節”的説法,推進人民幣國際化從“積極穩妥”變成了“穩慎”,央行屢屢釋放出不降息、貨幣正常化的信號。

市場重新定價,利率開始上升,國債收益率接近18個月高點,銀行間拆借成本上月升至1月份以來最高。

2018年激烈的去槓桿不會重現,但是穩槓桿是必然的。這時候你還會覺得樓市能掙錢嗎。這一點我們還可以高度關注即將到來的中央經濟工作會議。

防風險開始重回政策C位,風向再次變化。

第三件事,事關人民幣。

另一位我們的會員朋友在順德做家電出口生意,受“宅經濟”拉動,現在訂單已經排到了明年4月,生意火爆。

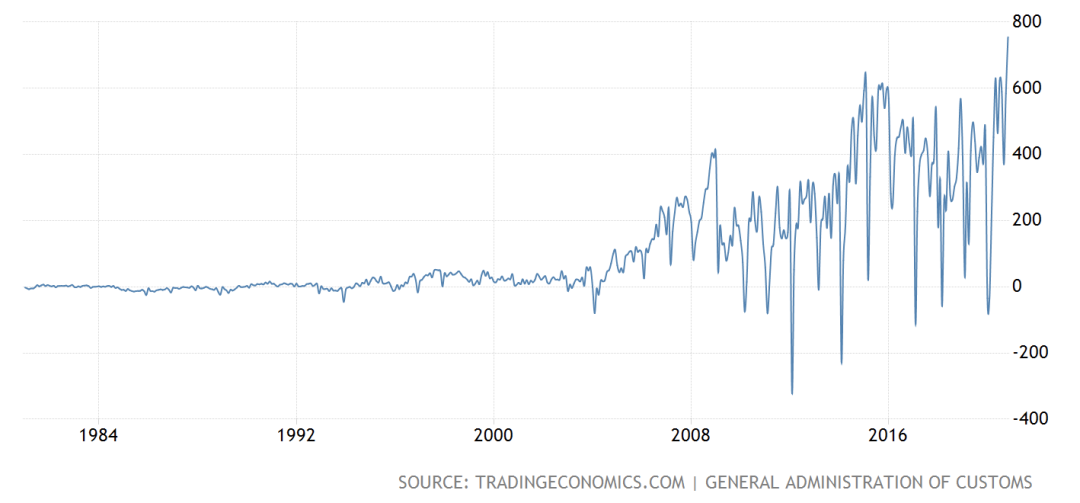

**出口是今年中國經濟最大的亮點。**11月的出口成績單大幅超出預期,達到2680.7億美元的歷史新高,為2018年2月以來增速最快的月份。按美元計價,增長了21.1%,人民幣計價則增長了14.9%。每年中國春節之前,出口都還會有一波高峯,所以幾乎可以肯定,這還不是最好的成績。

但是,我這位朋友算下來之後,反而覺得今年的利潤少了很多。

一是我們前面提到的,原材料已經開始漲價了。我原本認為,在只有中國能保供應的情況下,中國出口企業應該有足夠的議價能力才對。畢竟截至7月份中國出口份額佔全球市場已經同比提高了1.1個百分點到13.8%,畢馬威測算年底能達到16.7%,在一些家電這樣的產品上中國肯定佔據更大市場,提價應該不難,説不定這回還能給世界輸出通脹。

但這位朋友告訴我,只有大公司才擁有足夠的議價能力,比如格力,小品牌、小工廠幾乎不可能,留住客户才是最重要的。

二是航運成本飆升。上海航運交易所數據顯示,上海出口集裝箱運價指數,目前比今年年初翻了一倍。

現在國際物流不通暢,集裝箱是“一箱難求”,出去3.5個箱、回來1個箱。今年7月和10月,上海港集裝箱吞吐量接連刷新月度紀錄,價格也飆漲。目前,上海發往北美的集裝箱價格已漲到每箱五六千美金,去歐洲4000多美金,東南亞近2000美金,相比疫情前均有兩三倍漲幅。

三是人民幣升值帶來的匯兑風險。

原材料價格上升,提價提不上去,本來就是薄利了,如今再加上交易都是美元計價,換成人民幣之後到手的錢反而更少了,利潤掉得更快。

小工廠一般不敢操作一些金融衍生工具,不懂怎麼套期保值,也不知道怎麼預期人民幣漲跌,所以會出現再做下去,難保訂單越多、虧損越多的情況,相當於白乾了一年。

而出口的強勁反過來也會繼續鞏固人民幣的升值預期。

11月中國錄得貿易順差754.2億美元,增加102.9%;對美國的貿易順差從10月的313.7億美元擴大至11月的374億美元,也再創歷史新高。

最近經常能看到高盛這些大投行看漲人民幣,還説未來一年人民幣要漲到6.3。人民幣是不是進入長期升值通道,現在還是有爭議的,就只拿對美元的雙邊匯率來説,也要繼續緊密觀察美元是不是真的已經開啓了貶值通道。這要取決於:

1.美國經濟復甦程度,疫情能否儘快控制住,疫苗能否如期上市,接種人數是不是覆蓋夠多;2. 考慮流動性,美聯儲的貨幣政策。

一次前所未有的大放水,讓全球形勢亂了套。

貨幣的錨偷偷變了,多年消失不見的通脹吹起了風,債務在疫情的掩飾下狂飆,國際經濟體系加速洗牌。

從國家層面來看,國內外形勢都不容得中國有絲毫鬆懈,堅定去房地產化、控制通脹、忍受結構調整帶來的短期痛苦,中國會順利趟過深水區的。

從個人層面來講,消極等待只會加速拉開差距,積極參與市場,對風向變化保持第一時間的警惕。

只要音樂沒有停止,我們就得起身繼續跳舞。