IPO暴露“護城河”形同虛設,雲從跌落神壇_風聞

原子力-2020-12-14 22:35

繼曠視科技、依圖科技後,“AI四小龍”之一的雲從科技也奔向上市之路,2020年12月3日雲從科技遞交招股説明書意圖登陸科創板,然而一石激起千層浪,外界紛紛表示疑惑:虧損高企、客户高度集中、毛利率低於行業平均水平等問題浮出水面。

試圖流血上市的雲從科技,必將接受監管層的嚴厲審視。

虧損高企,缺乏長期競爭壁壘

據招股説明書顯示,2017年至2020年上半年,雲從科技虧損金額分別為1.2億元、2億元、17.6億元以及3億元,累計虧損總額高達23.8億元。

虧損高企的難題沒有轉好的跡象。

近期遞交招股書的雲天勵飛同樣存在虧損,招股書顯示,2017年、2018年、2019年及2020年1~9月,公司分別虧損5480萬、1.99億、5.1億和8.62億,期內合計虧損約16.3億元。

關於虧損,雲從科技對此坦承盈利遙遙無期:“由於公司業務仍處於快速擴張期,研發費用將會持續增加,公司未來一定期間內存在無法盈利的風險。”

有一種聲音認為雲從科技虧損還算少的,曠視科技累計虧損96億元、依圖科技累計虧損72.2億元,事實真的如此?

招股書顯示,2017年至2020年6月末,依圖由優先股公允價值變動引發的虧損累計達51億元;曠視在報告期內,由公允價值變動引發的虧損分別為累計95.67億。

曠視科技、依圖科技採用的是紅籌架構,存在可轉換優先股轉普通股的公允價值變動影響,並不能代表真實的經營水平。據百度百科顯示,可轉換優先股公允價值變動只是一種會計處理方式,由財務準則帶來的報表損益,對公司淨利潤產生的影響是一項非現金項目,本質上不能反映真實的業務經營情況,此前美圖、小米上市都碰到過這個問題。

雲從科技也有公允價值變動,由股權激勵造成超13億元的公允價值變動,在財務上以管理成本暴增的形式存在。

儘管都處於虧損的狀態,但云從科技的生存壓力更為嚴峻,有市場人士表示:“企業和企業之間,很多從表層呈現出來的樣子看起來彼此有點像,但其實彼此的底層邏輯完全不一樣。表層相似,短期看差距不大,但由於底層邏輯才是決定未來發展是否長遠的關鍵,所以看未來成長性和差異性,要穿透到底層邏輯去看。”

通俗易懂地説,雲從科技沒有“護城河”,也缺乏長期競爭壁壘。

雲從科技的業務分為人機協同操作系統與人工智能解決方案,2020年11月4日雲從科技創始人兼CEO周曦接受媒體採訪時表示:“首先我們是技術立身的公司,所以最核心的還是技術能力,也就是人機協同。”

有業內人士表示:“佔比不高是也就罷了,關鍵是人機協同仍然屬於軟件的範疇,而AI軟件在中國市場商業化難度不小,不但面臨偏定製化、難以規模化、收費難等諸多問題,還面臨互聯網巨頭的跨界挑戰。”

公開資料顯示,互聯網巨頭紛紛打造AI生態,僅在SaaS領域就有華為、阿里巴巴、騰訊等對手推出“SaaS加速器”,通過投資、流量扶持等手段吸引第三方企業加入,與雲從科技基於人機協同的“輕舟平台”直接競爭。

與互聯網巨頭相比,雲從科技沒有優勢。

不得不説商湯科技、曠視科技、依圖科技在錯位競爭上走的更遠,商湯科技向併購投資方向傾斜努力擴大朋友圈,曠視科技側重供應鏈物聯網寄望在細分賽道發力,依圖科技定位技術要求更高、挑戰更大的AI芯片走軟硬件結合的生態閉環路線。

怎麼一對比雲從科技能否説服監管層值得商榷。

毛利率偏低,是AI自研公司還是集成商?

人機協同操作系統是一個問題,人工智能解決方案是另外一個問題。

2017至2020年上半年,雲從科技的人機協同操作系統毛利率分別為81.35%、75.55%、89.30%、73.78%,這塊毛利率達到了行業及格線,而第一大業務人工智能解決方案毛利率分別為18.77%、17.76%、23.43%、34.61%,未達行業主流水準,甚至虹軟科技等的智能手機視覺解決方案毛利率接近95%。

雲從科技是這麼解釋的:“因需根據客户需求外購部分配套設備或服務整體毛利相對較低,導致人工智能解決方案毛利率相對較低。”

直白地説就是雲從科技採購了大量外部產品,近似於集成商,而集成商的毛利率偏低是再正常不過的事。

系統集成商普遍毛利率在10~35%,以相對毛利率較高的高新興為例,2018年~2020年上半年,的毛利率分別為35.21%、26.74%、29.61%,雲從科技2018年、2019年的毛利率低於高新興,也就是説雲從科技的毛利率就是與高新興、烽火通信、佳都等處於同一梯隊。

令人尷尬的是,不在“AI四小龍”之列的雲天勵飛的人工智能解決方案毛利率也遠超雲從科技,雲天勵飛2018年~2019年毛利率分別為56.34%、43.71%,比同期的雲從科技分別高了38.58個點、20.28個點。

也就是説無論是人機協同操作系統還是人工智能解決方案,雲從科技的業務都缺乏商業壁壘,存在較強的可替代性。

不可思議的是雲從科技似乎對現狀比較滿意,實施了股權激勵導致公司2019年管理費用暴漲約13.03億元,這次股權激勵竟然沒有設置服務期或業績指標等限制性條款,太過隨意了。

難道能不能技術突破、有沒有KPI考核都無所謂嗎?

要知道,這在資本市場可是大忌。千億牛股卓勝微發佈了《2020 年限制性股票激勵計劃(草案)》,首次授予部分的第一個歸屬期業績考核指標為公司 2020 年營業收入增長率不低於 65%、55%,則激勵對象分別按 100%、80% 獲取股份,可2020年前三季度卓勝微已完成第一個歸屬期業績考核指標,因此卓勝微收到深交所下發的關注函。

雲從科技做得 比卓勝微更敷衍,真當監管不存在?

客户高度集中,抗風險性較差

客户高度集中是雲從科技IPO的另外一道“攔路虎”。

2017至2020年上半年,雲從科技前五大客户銷售收入合計佔當期營業收入的比例分別為 59.77%、62.26%、51.83%和31.23%,其中第一大客户2019年貢獻了2.4億元,佔當期營業收入比例近31%,客户高度集中的特徵明顯。

過高的客户集中度可能滋生大客户依賴、應收賬款過高等問題,歷來是監管層的關注重點:企業是否具有持續盈利的能力以及獨立性、規範性。

《首次公開發行股票並上市管理辦法》有一條“發行人最近1個會計年度的營業收入或淨利潤對關聯方或者存在重大不確定性的客户存在重大依賴”,觸犯該條就可能IPO闖關失敗。

以軟件領域的威士頓2017年IPO為例,公司營業收入為1.85億元,淨利潤為4500萬元,毛利率為50%,財務指標並無問題,最後被否問題就出在依賴大客户上。

因此,雲從科技需要向監管層解釋為什麼客户高度集中,是行業因素,還是公司特殊?合作是否不易被替代?

不過要解釋清楚並不容易。

2020年上半年雲從科技的營業收入下滑明顯,公司表示:“公司的供應商、客户等相關合作方亦無可避免地受到影響,對公司業務拓展、項目現場驗收等環節帶來阻礙,進而已經對公司2020年上半年經營業績帶來了不利影響。”

為了挽回頹勢採用了較為激進的策略,導致銷售費用同比增長175%,而有數據對比的科大訊飛、海康威視等銷售費用同比微增,依圖科技等甚至不增反降,側面暴露了雲從科技對大客户的依賴問題。

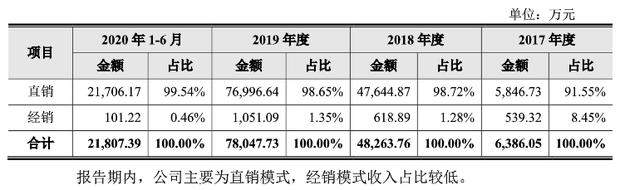

據招股説明書顯示,雲從科技的直銷比為99%左右,主要面向政府、銀行、機場等政企大客户,而面向中小客户的經銷比例僅為1%左右,疑似經銷體系可能處於早期階段,預示着銷售體系的不健康。

而海康威視、依圖科技等都採用直銷與經銷並存的模式,抗風險能力更強。

綜上所述,商業前景看不清、未來增長潛力難言、缺乏長期競爭壁壘、抗風險能力差的雲從科技何以順利走完IPO之路?