銷售下滑,排名驟降,重倉三四線城市的新城控股還能穩住嗎_風聞

观察者网用户_234579-2020-12-16 09:50

文丨西部菌

年關將至,2020年的房地產市場競爭進入最後衝刺階段。

日前,中國房地產報對標杆房企前11月未經審核經營數據進行了統計,銷售方面TOP10房企分別為:

碧桂園、中國恒大、萬科、融創中國、保利發展、中海地產、綠地控股、世茂集團、華潤置地、招商蛇口

今年全年的銷售排名,在此基礎上估計不會有太大的變數。對比去年的榜單,招商蛇口作為新面孔闖入前十,曾經身陷漩渦的新城控股,則跌出十強序列,從去年的第8位下滑到第13位。

在頭部房企陣營中,排名大幅下滑,新城控股是唯一一個。很明顯,受房地產增長空間減少以及王振華風波等因素疊加影響,曾經的“黑馬”,正面臨嚴峻的掉隊壓力。

新城控股還能穩住嗎?

值得一提的是,今年8月,新城控股在重慶成立子公司,試圖加倉重慶代表的成渝市場。業績滑坡的新城控股,未來是否會在尚未深耕的成渝地區,有更多的動作?

01

由於房地產市場進入存量時代,加上疫情的影響,各大房企今年的規模增速普遍放緩,尤其是體量大的TOP10房企,今年前11月的銷售增長多數都在10%及以下。

不過在頭部房企陣營中,新城控股是為數不多負增長的。

來源:中國房地產報

根據官網簡報,前11月,新城控股累計合同銷售金額約2199.08億元,同比下滑10.81%;累計銷售面積約2029萬平方米,同比下降7.27%。

新城控股方面表示,四季度特別是12月,將迎來推貨的高峯,年初制定的2500億元銷售目標能夠穩步實現。

但對比前11月排名第10位的招商蛇口,新城控股的銷售差距在250億元左右。考慮到年底是房企普遍的銷售回款高峯,即便新城控股完成銷售目標,差距也很難抹平,掉出十強之列不會有太大的懸念。

“十強房企”的頭銜,在房地產行業的市場象徵意義不言而喻。對新城控股來説,前幾年通過加槓桿、高週轉來快速規模化擴張,一路高歌猛進殺入十強,如今卻將位置拱手相讓,多少有些可惜。

數據顯示,新城控股的銷售額,從2016年的650億元增長到2018年的2210億元,一年翻一番。今年前11月的數據,落差異常明顯,它説明新城控股的高增長已成為過去式。

02

在2019年的業績會上,新城控股董事長王曉松提到,不會單純為追求排名而衝規模,將會以資本回報為核心,更加聚焦利潤。

所以,對2020年的銷售目標,新城控股在2019年2700億元的基礎上不升反降,下調到2500億元。

下調銷售增長目標,首先自然是受整個市場環境的影響,但除此以外,讓新城控股陷入輿論旋渦的王振華風波,無疑是更不可忽視的因素。

這場風波不僅讓新城控股的品牌和口碑受到牽連,還直接影響了其信用評級,給融資造成了巨大挑戰。在王振華被捕後,新城控股在放緩拿地、收縮戰線同時,開始變賣一些資產項目來緩解資金壓力。

來源:新城控股官網

事後看,新城控股的戰略收縮決策,無疑是相當正確的。因為不僅市場在變,今年還遭遇了突如其來的疫情,前半年的大部分時間,房地產行業既無法正常開工,也很難銷售回款。

而且,今年還有影響房地產行業走向的“三道紅線”,延續激進擴張的勢頭,風險無疑會不斷放大。

但在王振華風波的催化下,新城控股從激進迴歸穩健,也意味着未來重回十強房企陣營將異常困難。

03

其實從今年的拿地情況看可以看出,作為十強房企,新城控股對銷量和規模的態度是十分矛盾的,它既想聚焦利潤,收縮戰線,又不想在行業中掉隊。

因此,去年下半年暫緩拿地的新城控股,今年又開啓四處拿地的模式,試圖找補回優勢,為未來的擴張儲備糧草。

比如今年上半年,新城控股就相繼在温州、濟南、金華、石家莊、杭州、無錫、蘭州、南寧、西寧、長沙等重點二線和省會城市獲取19個項目,創下上半年拿地新高。

而剛剛過去的11月,新城控股分別在南通、宿遷、鄭州、滄州、深圳、惠州、保定、淮安、貴陽等多個城市拿地落子,攬儲擴張的動機依然較為強烈。

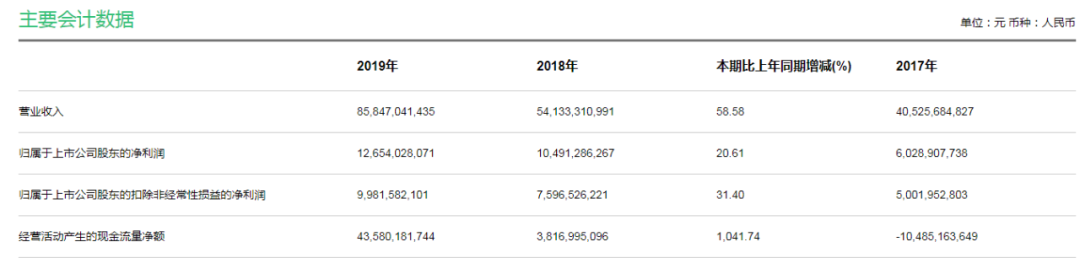

經營業績方面,新城控股也依然維持着可觀的增長。三季報顯示,前三季度新城控股的營收同比增長高達137.11%,歸屬於上市公司股東的淨利潤,增速也有26.91%。

不過,在激進色彩有所減弱,更加聚焦利潤的背景下,新城控股的實際盈利表現,卻並沒有出現應有的提升。

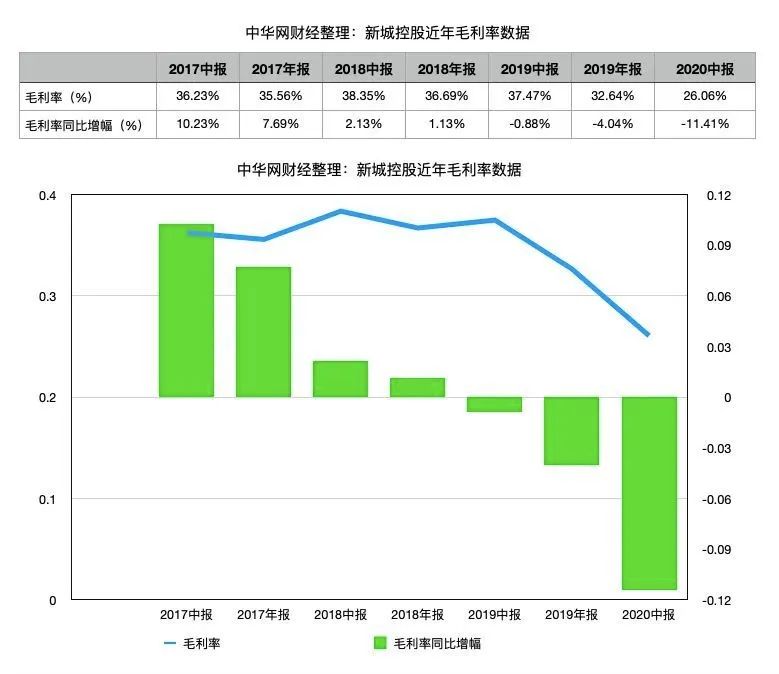

比如前11月,其歸屬於上市公司股東的淨利潤,和營收的增速明顯不匹配,增收不增利的問題突出。另外,今年前三季度,新城控股毛利率只有24.02%,同比下降12.5個百分點。

根據季度報告,新城控股利潤空間壓縮,是因為各項成本都在不斷提升。具體來看,前三季度營業成本同比增長達到184.11%,銷售費用同比增長76.23%,管理費用同比增長54%。

來源:中華網

在融資難度加大的前提下,企業成本大幅提升,不僅蠶食利潤,還影響到了現金流。今年前三季度,新城控股經營活動產生的現金流量淨額依舊為負,並且達到-142億元左右。

結合這些數據來看,新城控股犧牲規模增長速度,似乎並未能換來利潤的提升,同時現金流吃緊的局面,也沒有實質性的改變,局勢多少有些顧此失彼。

04

官網信息顯示,創立於江蘇常州、現總部位於上海的新城控股,已進入124個大中城市,包括上海、北京、天津、重慶、杭州、南京、蘇州、濟南、西安、成都、長春、常州等,開發中或已完成項目超600個。

區域戰略層面,新城控股採取“1+3”的戰略佈局——上海為中樞,長三角為核心,並向珠三角、環渤海和中西部地區擴張。

但事實上,在中西部尤其是西部地區,新城控股的業務份額並不高。以成渝為例,2017年新城控股才進入重慶,2019年重慶地區的營收只有5.3億元,成都則只有6.6億元。

2019年營收分佈,來源:新城控股年報

在雙圈建設背景下,新城控股尚未深耕的成渝地區,有良好的產業支撐,有數量可觀的人口導入,無疑可以提供新的增長空間。

因此今年8月,新城控股在重慶成立了重慶鴻素房地產開發有限公司,業務包括房地產開發經營、物業管理等。

不過僅此動作而言,似乎很難改變新城控股的市場弱勢局面。因為成渝市場的競爭已經相當激烈,不僅有本土品牌,還有強勢的頭部外來房企。

而對於新城控股來説,新的擴張空間減少之外,另一層壓力在於,既有的市場份額版圖,也存在着不小的隱患。

今年上半年,新城控股的土儲分佈中,一二線城市只有35.75%,其餘皆為三四線城市。而三四線城市受產業、人口流出的影響,市場行情和一二線城市的落差還在不斷加大。

多重壓力的疊加之下,排名大幅下滑的新城控股,又該如何守住既有的市場地位?