清科創業赴港IPO,小而美的綜合股權投資服務也有資本春天?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2020-12-17 09:07

對美股、港股等資本市場比較瞭解的朋友或許能發現,每當新股上市部分投資者的評估標準除了公司自身的盈利能力外,還來自於某一公司背後的股東與保薦機構。近日來,作為提供全面線上及線下股權投資服務組合的清科創業開始流露出赴港融資的意向。

12月13日,據港交所披露,中國最大的綜合股權投資服務平台清科創業通過聆訊,富強金融資本為其獨家保薦人。清科創業創於2000年,定位為中國優質的創業與投資綜合服務平台及投資機構,服務可分類為數據服務、營銷服務、諮詢服務及培訓服務。

上半年實現扭虧為盈,營收結構仍需優化

由清科創業最新的招股書數據可以發現,公司近幾年的業績表現還是比較出色的。據招股書數據顯示,2017年至2019年,清科創業的營收、毛利、淨利的年複合增長率均實現兩位數增長,其中營收年複合增長率達13.8%,毛利年複合增長率為23.1%,淨利潤年複合增長率為36.9%,並在上半年實現扭虧為盈。

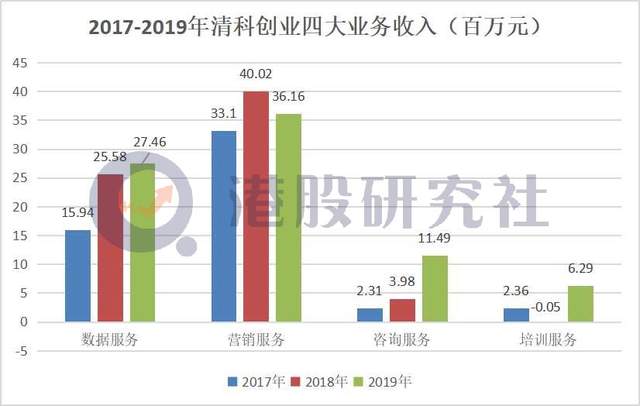

不過從其業務細分來看,雖然能夠感覺到清科創業開始又像多元化轉變的跡象,但是數據服務與營銷服務仍是其主要的收入來源。

在多元化佈局下,這兩項主營業務的營收佔比有了一些下滑,比如營銷服務的收入在2017年至2019年的收入佔比持續下降,分別為54.3%、48.6%和40.5%。但即使如此,二者收入佔總營收的比例一直在七成以上。

營收單一向來是被資本公開市場詬病的重要原因之一,這源於其所帶來的高風險性。所以清科創業對於數據服務與營銷服務的依賴也導致了在疫情衝擊的上半年公司未能很好的分散風險。

據招股書數據顯示,2020年上半年,清科創業主導的中國創投精英户外挑戰賽已取消,投資界百人論壇已延期,這兩個均為年度主題活動。此外,通過沙丘學院提供的若干課程已推遲至2020年下半年。

繼而導致,清科創業2020年上半年營收為3983萬元,較上年同期的4682萬元下降14.9%。虧損也進一步擴大,2020年上半年期內虧損為620萬元,上年同期期內虧損為68.8萬元;期內虧損為507萬元,上年同期期內虧損為51.5萬元。

雖然隨着外部環境逐步恢復,公司的經營及財務業績下半年能有所恢復,但受此影響,清科創業或許還需要打磨其多元化戰略,儘可能的分散風險,提高公司的核心競爭力。

身處優質賽道,但攻克低線城市仍有難度

除了在多元化進程上不斷耕耘外,清科創業近幾年確實在盈利能力上有所進益,更多的則是受到外部利好的影響。

一方面,是清科創業所處行業的潛力得到市場證實。根據灼識諮詢報告,2019年至2024年,中國股權投資數據服務行業複合年增長率將達到19.6%,股權投資營銷服務行業複合年增長率將達到22.9%,股權投資諮詢服務行業及股權投資培訓服務行業複合年增長率將分別達到13.0%和16.4%,市場規模有望在2024年達到17300億元。

另一方面,也是得益於與政策利好,近年來國內經濟政策環境一個重要的趨勢,就是對科技創新創業的支持,再加上今年國內資本市場改革為註冊制,隨着政策的開閘,一眾優質企業紛紛邁向上市,造富效應下,自然引發了市場對股權領域的極大關注熱情。

不過外部環境瞬息萬變,清科創業為了擺脱外部環境的鉗制,也有在探索一些全新的市場,其中最重要的則是低線城市。

按總投資額計,中國二線及低線城市的股權投資行業市場規模預期將從2019年的4939億元增加至2024年的9475億元,複合年增長率為13.9%,不僅高於同期一線城市的複合年增長率。而且市場份額則預計將從2019年的44.5%增加至2024年的54.8%,增長潛力不可小覷。

但瞄準這一賽道的不僅有清科創業,除了近年來備受關注的華興資本這類投行機構,阿里、騰訊等互聯網巨頭也有些"投行化"趨勢,清科創業想要在這樣的競爭中,把握話語權和行業頭部位置還是有一定的難度。

另一方面,從招股書中還可以得知清科創業同時有着向海外探索,包括東南亞國家聯盟成員國、印度及非洲,這些新興市場股權投資行業的市場總規模預計將由2019年的1.082億美元以14.7%的複合年增長率迅速增長至2024年的2.145億美元。就目前清科創業的實力而言,想要兼顧低線城市與海外市場或許還有一些難題需要解決。

想不斷擴張業務版圖,又想穩定自身的業務基石,這或許也是清科創業選擇赴港的原因之一。隨着行業馬太效應的出現,清科創業借港股融資加速業內資源整合,獲得新一輪增長機會的機會。

馬太效益加持,清科創業赴港能否獲得市場關注?

盈利能力逐年提升並且還在不斷拓展新市場的清科創業選擇赴港,其融資的主要用途主要包括擴大地理覆蓋範圍、升級線上平台以及選擇性的尋求投資及收購機會。

而由於疫情黑天鵝等極端事件的出現,股權投資行業正在加速行業出清,一部分實力弱小的同類企業紛紛淘汰出局,行業集中度在優勢企業的兼併收購中有望進一步提升。不過即使清科創業能夠成功赴港融資以及其業務屬性在資本市場具有一定的稀缺性,但想要快速獲得市場關注以及估值溢價還是有一定的難度。

其一,清科創業目前的市佔並不高。雖然已經成立二十餘年,作為行業龍頭的清科創業僅有3.1%的市佔率,業內CR5也僅佔行業11.2%的份額。隨着大數據、數據爬蟲等技術的普及,數據業務的進入壁壘也在逐漸瓦解,隨着競爭愈發激烈,特別是互聯網巨頭的躍躍欲試,無疑將令清科創業頭痛較長的時間。

其二,清科創業所處賽道優質稀缺,但受宏觀經濟等因素影響整個投資市場呈現更大的不確定性和週期性波動,這也意味着公司未來面臨的行業風險也在不斷加大。

在這樣的背景下,行業所帶來的利好與風險彼此對沖,清科創業能否抓住機遇創造新風口,還要看其赴港融資後的下一步動作。

總而言之,不管是在行業潛力、賽道稀缺性以及公司自身的盈利能力上,清科創業都有值得肯定的地方,但是優勢利好越大的背後,往往也隱藏着巨大的風險因素,那麼清科創業究竟會否利用先發優勢在資本市場站穩腳跟,還是被後來者取代,港股研究社也將持續關注。

文章來源:港股研究社,轉載請註明版權。