背靠"頭條系"的雲想科技 上市之後能跑多遠?_風聞

松果财经-2020-12-18 13:32

短視頻所創造的奇蹟已經不用再贅述,龐大的市場需求催生出了一個又一個風口行業。

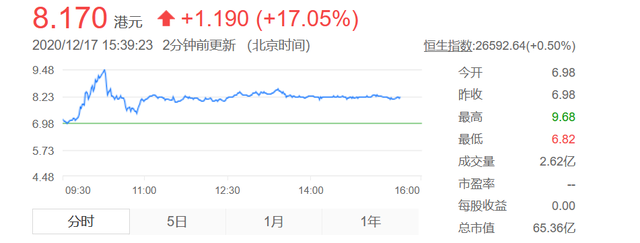

12月17日,號稱"全國最大的短視頻營銷商"的雲想科技(02131.HK)已經成功在香港聯合交易所主板掛牌上市,海通國際為其獨家保薦人,IPO募資近14億。

雲想科技營收猛增 憑什麼成為行業頭部玩家?

雲想科技原名嗨皮網絡,曾是一家上市的新三板公司。但隨後不久嗨皮網絡又從新三板撤板。

兩年過後,嗨皮科技更名"雲想科技",憑藉短視頻的東風,又成功在港上市,雲想科技此次全球發行發行2億股(行使超額配股權前),發行價為每股6.98港元,募集資金總額約為13.96億港元(行使超額配股權前)。

截止發稿時間,雲想科技報8.17港元,漲幅約17%,總市值為65.36億港元,股市的高漲也證明了資本市場對於雲想科技的熱情。

從2017到2019年,雲想科技的廣告客户數量由558名增至669名,複合年增長率9.5%,每家廣告主平均消耗由2017年的人民幣50萬元增至2019年的人民幣340萬元,複合年增長率為161%。

目前,雲想科技共有三種計費模式,分別是oCPC(以目標轉化為優化方式的點擊出價)、oCPM(按照廣告千次曝光來進行計費的)、CPC(單次點擊)。依賴於巨量引擎的抖音系流量供給,雲想科技迅速在這個市場上迅速成了頭部玩家。那麼,資本為何這麼看好雲想科技呢?

1、 **站在短視頻營銷風口,雲想科技營收猛增。**嗨皮網絡2016年的營收僅1.73億元,但是當短視頻風起時,雲想科技牢牢抓住了短視頻營銷的風口,並且成功與頭條系巨量引擎綁定,進入到包括抖音、火山、西瓜在內的頭條系視頻平台營銷體系中。

資料顯示,公司所投放的廣告內容主要為網絡遊戲、金融服務和電子商務。而2017-2019年,公司收入由2.35億元人民幣猛增至23.13億元,複合年增長率高達213%,絕對增長率更接近10倍。公司淨收益也從2017年的3300萬元,增至2019年的7290萬元,複合年增長率48.6%。

**2、強勢的基石投資者陣容。**雲想科技之所以能夠趁勢起航,與其背後的資本力量不無關係,雲想科技擁有包括商湯科技、小米集團、太平洋資產在內的六大基石投資者。

**3、短視頻營銷是難得的黃金賽道。**根據今年10月發佈的《2020中國網絡視聽發展研究報告》顯示,截止2020年6月,國內網絡視聽產業規模超過4541億,其中短視頻用户規模8.18億,用户使用率最高高達87.0%,短視頻市場規模達1302億。

而且短視頻營銷是當下黃金賽道,根據市場研究公司央視市場研究(CTR)近日發佈的《中國廣告營銷趨勢報告》顯示,上半年廣告市場同比下滑近20%,廣告主們壓縮營銷預算的同時,對短視頻營銷的渠道越來越重視。

如今已有70%廣告主使用直播短視頻方式和消費者溝通,短視頻營銷還要一段時間的紅利期,而已經做到頭部玩家的雲想科技未來將會佔據很大的優勢。根據艾瑞諮詢,2019年,按短視頻廣告所產生的總賬單計算,公司為中國第三大在線營銷解決方案供貨商,市場份額為 3.4%。

陽光下的陰暗面:孱弱的盈利能力和不佔優勢的商業地位

雲想科技是時代的寵兒,它的成功源於頭條系APP的幫助。儘管上市之路格外引人矚目,但這也掩蓋不了雲想科技背後的層層危機。

1、 **過度依賴巨量引擎等核心供應商。**巨量引擎是字節跳動旗下綜合的數字化營銷服務平台,招股書顯示,2017年至2019年,巨量引擎內容分發平台產生的賬單,佔公司賬單總數的37.%、85.2%和87.1%。可以説,巨量引擎導入的大量訂單,激發了公司業績的高速增長。

但是這也加劇了潛在的危機,公司與巨量引擎捆綁過深,一旦巨量引擎出現業務危機,雲想科技也不能倖免。除此之外,對於作為"中間商"角色的雲想科技來説,存在廣告客户直接與巨量引擎合作的風險,也就是俗稱的"飛單"。

另外,巨量引擎與雲想科技的關係也撲朔迷離,今年上半年雲想科技在巨量引擎的採購總量僅為6.68億元。與之對應,利歐股份在巨量引擎的投放金額高達38億元,數額明顯高於雲想科技。

**2、盈利能力孱弱,毛利率低。**雲想科技的盈利能力孱弱與其不佔優勢的行業地位息息相關,在商業模式上,雲想科技採用的是傳統的廣告分銷模式,通過向短視頻平台採購廣告位以獲得流量,再通過分銷的方式,將廣告位賣給有需要的廣告客户,以便從中賺取差價。

但是,在整個商業鏈條中,平台方擁有極強的定價話語權,而廣告主又有多箇中間商可供選擇,雲想科技的話語權不高。佔據主導地位的是手握資金的廣告主和手握流量的平台方,作為中間人的分銷商在很多時候他們還需要向廣告客户提供返點來激勵客户,盈利空間極為有限。

這直接表現在了雲想科技的毛利率中:2017年—2019年,雲想科技的毛利率分別為21.1%、9.1%和6.9%,短視頻的流量越來越大,而云想科技的毛利率水平卻越來越低。

**3、商業模式不合理,未形成護城河。**商業模式的不合理也增加了公司的現金流風險。公司需要大量採購視頻廣告位,需要提前支付大量的預付款。一旦現金流出現問題,公司就會立刻岌岌可危。

在整個供應鏈條中,雲想科技並沒有提供高附加價值服務,雲想科技與巨量引擎之間的合作並不具有排他性,倘若未來雲想科技與巨量引擎的合作關係終止,那麼雲想科技的後果難以預料。

遊戲廣告業務大幅降低 雲想科技還有多長的路可以走?

在過去的5年時間裏,短視頻行業保持了年化401.5%的驚人增長率。而云想科技也趁着短視頻的東風實現了飛速增長,但是目前已經隱現危機。

遊戲行業是短視頻營銷的最大金主,在雲想科技的營收構成中,來自於遊戲行業的廣告客户始終都是營收佔比最多的。雲想科技在與巨量引擎加深合作的2018年和2019年,遊戲行業所貢獻的營收甚至達到總營收的72.3%和60%。

但是在2020年上半年卻大幅下降,由2019年的9.18億元驟降至2.88億元,降幅高達68%。值得注意的是,今年上半年受疫情影響,新游上線週期延長,整個遊戲市場在上半年處於存量博弈之中,遊戲買量成本大幅提升的消息還曾引爆資本市場。

與此同時,A股中藍色光標的遊戲業務卻大幅上升,由50.33億元飆升至88.15億元,同比增長75.1%。換句話説,雲想科技已經出現核心業務增長失速的問題。

而且,依靠短視頻營銷的風口已經催生出了好幾家上市公司,除雲想科技外,以效果類自媒體營銷服務為核心的樂享互動已經在港股上市,專注紅人經濟的天下秀已經在A股完成上市(天下秀借殼慧球科技),主打短視頻KOL交易平台的微播易也計劃在創業板上市。

僅僅依靠巨量引擎是不夠的,雲想科技需要繼續拓寬業務和商業合作伙伴,拿藍色光標來説,它除頭條系外,還是Facebook、Google、TikTok等平台國內直接授權代理商。

由此可見,短視頻營銷未來的競爭會逐步激烈。而且行業增長有盡頭。未來,當短視頻行業流量增長放緩,雲想科技又該當如何呢?

**雲想科技也沒有坐以待斃。**除了營銷之外,內容服務也是雲想科技重點的投入之一,雲想科技還為觀眾及客户製作短視頻、影視明星採訪及娛樂資訊等節目。其中,《偶像請回答》、《嬉遊大娛記》等兩個KOL節目,全網累計播放量過億。

在這一點上,雲想科技已經佔了先機。截止2019年末,雲想科技的專有DMP每天可以從9600萬台獨立互聯網設備收集分析數據,並利用AI演算法給訪問的每台互聯網設備加貼標籤,目前可在約960個類別中加貼超過15萬個標籤。

未來,短視頻依然有很長的路要走,現在短視頻營銷越來越受廣告主重視,短視頻營銷企業正處於紅利期。上市之後,提升技術服務好廣告主才是雲想科技的重中之重。

本文作者:寧缺

文章來源:松果財經,轉載請註明版權。