做空者一月虧2000萬,機構説9年牛市要來,提前開始狂歡?_風聞

观察者网用户_244027-2020-12-21 08:44

作者:財富密馬

今年最慘的可能還不是高位殺進了仁東控股,而是做空大宗商品的人。

有人説:

一個月內空PP虧了300多萬,空玻璃虧了300多萬,空動力煤虧了300多萬,空白糖虧了200多萬,反正來來回回兩千萬,沒了~

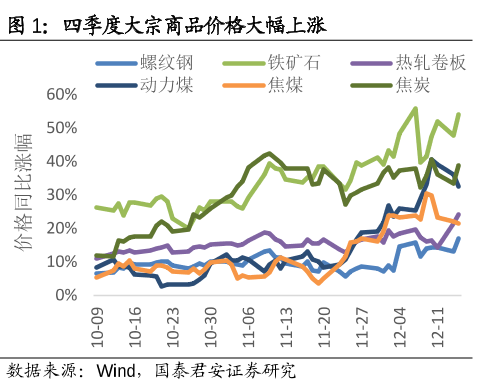

2020年最後兩個月,大宗商品又拉起來一輪暴漲鐵礦石、動力煤領漲,工業金屬居後,化工品見勢跟漲,農產品不甘示弱,貴金屬普漲的特點。

回顧今年疫情剛開始時,大宗商品的波動是:下跌30%的品種超過30%。

誰也想不到下半年後,大宗商品的市場是上漲30%的品種超過60%,達利歐和巴菲特加起來,都不敢預測這個神轉折啊。

從華爾街到陸家嘴,都在唱多

高盛一個月前發佈了2021年的投資預測,認為大宗商品明年或迎來牛市,招商證券幾天前也發了一份年報,直接認為在美聯儲無限量化寬鬆貨幣政策的推動下,今年開始美元將進入一個近9年的弱週期,所以大宗商品有望走強。

如此判斷從2020年開始,9年的商品牛市即將到來。

分析師這麼説目前也能看出苗頭,我們分板塊看一下。

農產品因為拉尼娜現象,未來減產有可能發生,例如當前巴西大豆播種進度已受影響,大豆很有可能繼續漲。還有之前我們討論過多次經常徘徊在來與不來之間的蝗災,也將導致東南亞、非洲等地的作物減產。所以農產品大概率還是要上行。

黑色系商品因為製造業的復甦,有望延續上漲,未來疫苗若是普及,全球製造業還要面臨復甦,黑色系大概還要再漲一輪。

四季度黑色系的“狂飆” 圖片來源:國泰君安

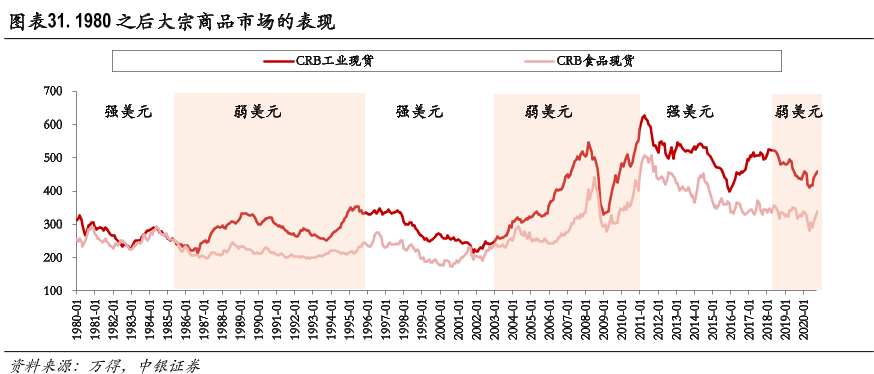

至於貴金屬嘛,貴金屬和美元的關係很大,目前“弱美元”的局面不斷在強化,很多機構仍然覺得黃金等有上漲空間,甚至一些機構仍然給黃金喊出2500美元/盎司的價格。

圖片來源:中銀國際

至於一些基本金屬、化工產品,除了原料外,還要看礦產國的人手、工廠裏的產能,但是產能恢復,確實需要時間。

原來一切早已內定

都説供需關係是大宗商品的好朋友,一些大宗商品的上漲,大家從表面都能看到,供給少了、需求多了所以漲價。

例如鐵礦石、銅、鋁,全球上幾大主要礦山都因為人手不足減產,而復工復產在即,這些商品作為耗材都在增加消耗,因此開啓了一路瘋漲之旅。

但有些大宗商品,而需求端變動不大,供給端變動也沒礦業這麼明顯,那就有部分跟風炒作因素了。

為啥開始炒作大宗商品呢?大宗商品這波漲價的根本邏輯是什麼?可能費雪老爺子早在一百年前,就告訴我們原因了。

先看費雪公式:MV=PQ。

M是貨幣總量,V是貨幣週轉速度,P是商品價格,Q是商品數量。

先説這個M貨幣總量,今年各國央行都開始放水印錢,總貨幣量肯定增加了。

而貨幣週轉速度確實在年初因為疫情而放緩,但是在一年後,貨幣流通速度理論上和以前年度沒有太大變化。

而等式右邊的商品數量短期內不會有太大的改變,前面不是説了,疫情以來礦山幹活的人手都少了,數量不減少就不錯了,這下只能導致價格P增長了。

説白了,就是危機時刻水放的太大,錢到處鑽,很多人都覺得“亂世不能持幣,要選擇“P”,最後大家開始哄抬P,導致一些商品的價格莫名其妙的被炒作。

那麼大宗商品迎來牛市好不好?

先説這個問題的結論,好也不好。

好當然是對投資者來説,會在這波牛市週期裏收穫頗豐。

但全球央行2008年後持續大規模的“印鈔”,把這種“撒幣”式的極端貨幣政策運用到了極致。

貨幣是需要有實體商品支撐的,長期貨幣政策氾濫都不是長久之計。雖然市場會擔心如此瘋狂的防水會變成“飲鴆止渴”,但歐美國家央行只是微微一笑告訴大家“基操勿6”。

能為中國帶來什麼?

還有很多人更關心的是,大宗商品的牛市能為中國帶來啥?

1.全球買中國

這幾天有一則新聞,出口的集裝箱一箱難求,缺箱主要有兩方面原因:一是歐美的疫情較為嚴重,集裝箱空箱無法及時運回。二是中國作為疫情控制較好的地區,率先復工復產,出現了全球買中國的現象。出口貨運量不斷增加,結果國內集裝箱需求增多、供給減少,這下集裝箱都不夠用了。

2.中國的大宗商品定價能力得到了提升

在日漸金融化的全球大宗商品市場中,商品定價權,其實不僅存在於實體買賣者之間,還掌握在期貨交易者手中。

之前的市場中還出現過“中國買什麼,國際市場就漲什麼;中國賣什麼,國際市場就跌什麼”的怪現象。

所以提高定價話語權的根本方式,就是通過大宗商品牛市,可以大力發展中國的商品期貨市場。例如,2020年期貨市場境外投資者參與度穩步提升,中國證監會副主席方星海也在日前表示,我國重要大宗商品定價影響力得到提高。

從歷史機遇來看。2008年次貸危機後全球貨幣放水,導致了隨後的商品牛市;2014至2015年中國貨幣寬鬆,導致了2016至2017年的黑色系牛市;經過今年的全球央行放水後,2021年或許叫做“歷史轉折中的商品牛市”。

財友們有人上車了大宗商品的的牛市嗎?留言板讓我酸一酸~