清科創業IPO:倪正東和他的投資帝國_風聞

智瑾财经-2020-12-22 19:07

作者 l 大釗

日前,中國最大的綜合股權投資服務平台清科創業通過聆訊,並於2020年12月16日-12月21日招股,擬發行4000萬股,其中公開發售佔比10%,國際配售佔比90%,另有15%超額配股權,最快將於2020年12月30日上市。

清科創業成立於2000年,通過私募通、投資界、項目工場及沙丘大學等平台提供全面的線上以及線下組合服務,滿足客户的各色需求。

公司的服務可分類為數據服務、營銷服務、諮詢服務及培訓服務。

根據灼識諮詢報告,2019年中國股權投資服務行業市場規模達到人民130億元。其中,中國的股權投資服務平台市場處於新興階段且分散;2019年,清科創業就收入而言的市場規模達人民幣55億元(清科創業佔3.1%),佔中國股權投資服務行業市場規模總額的41.8%。

上半年營收下降約15%

廣告費用超去年全年

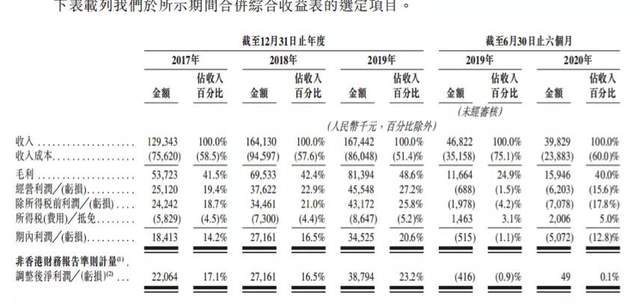

據招股書數據顯示,2017年至2019年,清科創業的營收、毛利、淨利的年複合增長率均實現兩位數增長,其中:

營收年複合增長率達13.8%;

毛利年複合增長率為23.1%;

淨利潤年複合增長率為36.9%。

具體來看,2017-2019年清科創業的收入由1.293億元增加至2019年的1.674億元,淨利潤也從2017年的2206.4萬元增加至2019年的3879.4萬元。

不過進入2020年以來清科創業的收入出現了較大幅度下跌,今年上半年,公司實現收入3982.9萬元,同比下滑14.9%。

2017-2019年以及2020年前半年,公司的毛利分別為人民幣5372.3萬元、6953.3萬元、8139.4萬元和1594.6萬元,同期毛利率分別為41.5%、42.4%、48.6%、及40.0%。

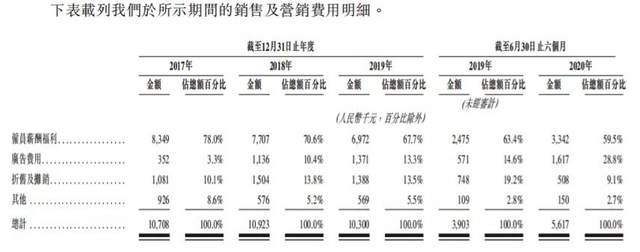

值得注意的是,2017-2019年清科創業的廣告費用支出分別為35.2萬元、113.6萬元、137.1萬元,分別佔同期總收入3.3%、10.4%、13.3%,佔比逐年升高。

2020年前六個月,公司廣告費用支出161.7萬元,這一數字甚至超過了2019年全年。

展望未來,公司業績仍存在不確定性,一是清科創業所處賽道不太寬是不爭的事實,中國私募股權市場的萎縮也給公司前景帶來的不確定性。

根據公司招股書,中國股權投資行業就投資金額而言的市場規模於2015年至2019年期間的複合年增長率為負5.1%。2019年中國股權投資服務平台行業總體規模約為54億元,行業競爭分化程度高,清科在業內深耕二十餘年,作為行業龍頭依然僅有3.1%的市佔率(按2019年收入計),業內CR5也僅佔行業11.2%的份額。

二是二線及低線城市的競爭壓力巨大。

按總投資額計,中國二線及低線城市的股權投資行業市場規模預期將從2019年的4939億元增加至2024年的9475億元,複合年增長率為13.9%,遠高於同期一線城市的複合年增長率,因此清科創業有意將低線城市作為未來發力重點。但瞄準這一賽道的不僅有清科創業,除了近年來備受關注的紅杉資本、華興資本這類投行機構,阿里、騰訊、58同城等互聯網巨頭也持續加註,清科創業想要在這樣的競爭中掌握主動權並不容易。

上市前突擊分紅5200萬

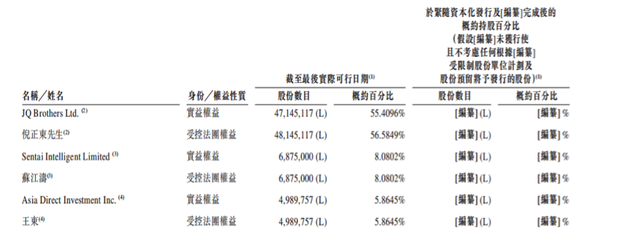

上市前,倪正東持股比例約55.41%、蘇江濤持股8.08%、王東持股5.86%,全球發售完成後,公司大股東倪正東持股將從55.4%減少為48%,疊加控制權益將變為49.4%,蘇江濤持股降至7%,王東持股降至5.08%。

IPO後公司股本大約3億股,按招股價格9-11港元計算,對應市值為27億到33億港元之間。

以2019年利潤來看,公司估值差不多78倍到95倍。同期,華興資本控股(1911.HK)的靜態市盈率只有不到28倍,這樣看來清科創業估值高的“離譜”。

在清科創業招股書中還有這樣一條消息:公司的流動資產淨值和股東權益從2019年大幅減少,截至2020年中期,公司流動資產淨值從2019年底的6449萬元減少到2020年中期的2198萬元,公司股東權益從2019年的7835萬元減少為2020年中期的3854萬元。

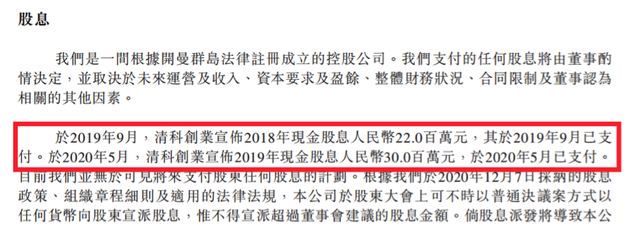

那麼,公司的資產淨值和權益大幅減少的原因是什麼?根據公司招股書解釋稱,公司於2019年9月支付股息2200萬元、2020年5月支付股息3000萬元,兩筆分紅合計金額5200萬元。

值得注意的是,公司2017年到2019年調整後淨利潤總和8801.9萬元,上市前已經分發了5200萬元,差不多公司利潤的六成都拿來分紅了。

而且大股東倪正東持股55.41%,差不多可以分得2881萬元。

當然,這樣的操作並不是個例,公牛集團上市前分紅33億,差不多把公司賬面現金分了個精光,農夫山泉上市前將公司3年半利潤分發殆盡,藍月亮上市前也突擊分紅超23億。

一般來説,敢於分紅的公司都可以實現較大規模的盈利,上市前通過突擊分紅,可以讓股東團隊獲得實實在在的好處。上市後,通過股市放大利潤,迅速讓公司市值增長,持股股東既可以通過股票減持套現獲得大量收益,又可以通過擔任公司管理要職獲得天價管理費用。

而清科創業將過去三年裏差不多六成的利潤都拿來分紅,倪正東老闆可謂是這波操作最大的受益者。

頭部效應加劇

倪正東和他的投資帝國能否持續?

雖然清科創業在官網上稱自己是服務提供商,可以提供數據服務、營銷服務、諮詢服務和培訓服務等,但是其最為大家熟知的仍是投資業務板塊。

不過由於疫情黑天鵝等極端事件的出現,股權投資行業正在加速行業出清,一部分實力弱小的企業被淘汰出局,行業集中度在優勢企業的兼併收購中有望進一步提升。

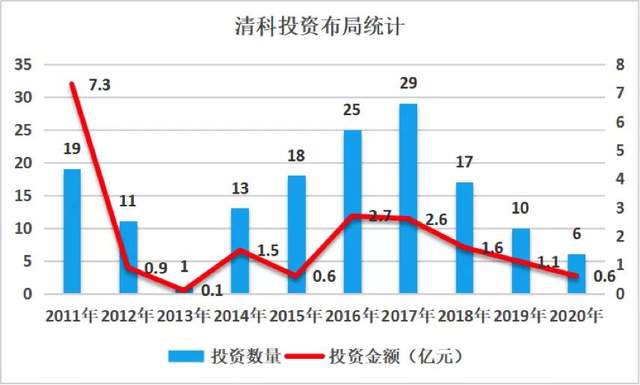

回顧過去幾年,清科的投資筆數和金額呈現明顯的過山車態勢,2013年為最低點,2017年出現峯值,隨後有所萎縮。

2020年,清科創業一共進行了6筆投資,被投項目包括綺紜傳媒、卓誠惠生、大師熊、美聯泰科等,其中金額最大的是領投美聯泰科完成1億元B輪融資。

另外自從退出成績來看,自2010年至今清科一共完成了6筆投資退出,雖然其中大部分並未透露投資回報率。但是從網絡上的資料來看,2017年中曼石油IPO清科獲得了7.36倍的回報,2019年復宏漢霖IPO時清科則獲得了4.78倍回報,總體回報率並不高。

反觀行業中的競爭對手,IDG、深創投、紅杉中國等知名投資機構在近幾年均捕獲到“超級獨角獸”,而清科的戰績卻並不好。

眾所周知,任何行業都有“頭部效應”,未來很長一段時間裏,創業者仍舊會熱衷於獲得知名投資機構的投資,因為那往往意味着比資金更有意義的資源支持。而清科創業能否抓住機遇創造新風口,還要看其赴港上市後的下一步動作。

總體來説,清科創業深耕近20年,擁有大量的數據和創業者資源,這些都使其擁有“後來人”難以比擬的優勢,但是任何事情都有兩面性,清科創業能否利用先發優勢在資本市場站穩腳跟,還是被“後浪拍在沙灘上”,仍有待觀察。

總 結

投資圈有一支“湘軍系”隊伍,指的是一眾出身於湖南的投資界大佬,包括IDG資本創始合夥人熊曉鴿、達晨創投董事長劉晝、達晨創投執行合夥人肖冰、深創投合夥人劉綱、君聯資本總裁陳浩等都是“湘軍”代表人物。

倪正東也是湖南人,他出生在湖南桃源一個普通的農家,高考取得了622分的高分卻因填報志願不當,與理想中的清華大學失之交臂,這讓他一度懊悔不已。在哥哥的鼓勵下,倪正東到湖南大學力學系報到,入學第一天他就在心裏打定主意要在四年後報考清華大學研究生。

創業過程中,倪正東也遭遇過低谷。2000年至2001年,很多人因為看不到創投業的希望,紛紛離開了,最困難的時候倪正東公司裏只剩下三個人,發工資都成問題。但是倪正東沒有退縮,終於渡過難關。

如今,倪正東即將帶着他的公司赴港敲鐘,作為清科集團商業生態中重要一環的清科創業,其本身的盈利想象力空間並不大,但對於清科集團整體而言卻不可或缺。

與此同時,倪正東的投資帝國也已經浮出水面。

他曾在沙丘學院第三期的畢業典禮上(2019年5月)發表演講稱:我只做兩種投資,一種是天使投資,只要是看好的創業者、投資人我都會投資,天使投資是件非常快樂的事情。另一種是投基金,清科最近三年投了50-60支基金。我們直接投資的公司現在有200多家,間接投資的公司現在已經快1500家。

聲明:文章不構成投資建議,轉載請註明來源與作者