翻譯翻譯,證監會提出的“居民儲蓄向投資轉化”是什麼意思?_風聞

陶立烽-观察者网编辑-2020-12-23 23:44

中央經濟工作會議結束後,各地方各部門都在傳達會議精神,部署明年的各項工作。

22日,證監會也傳達了會議精神,並提出了明年的6大重點工作,其中一條**“促進居民儲蓄向投資轉化”**備受矚目,登上不少媒體頭條。

其實在今年年初,銀保監會的一份文件(《關於推動銀行業和保險業高質量發展的指導意見》)中也提到,大力發展企業年金、職業年金、各類健康和養老保險業務,多渠道促進居民儲蓄有效轉化為資本市場長期資金。

中國的居民儲蓄一直比較高,截至今年3月末,人民幣存款餘額為200.99萬億元,其中住户存款餘額87.8萬億元,佔比達43.7%。那麼為什麼現在提出要減少儲蓄,轉向投資?

這或許和去槓桿以及最近提出的**“雙循環”、“需求側管理”**有關。

【一】

中國國際經濟交流中心副理事長黃奇帆曾列過一些數據,中國資本市場每年交易額80%來自於1.9億户股民,而非機構投資者,散户短期炒作特徵明顯。

從市值結構看,工商產業原始資本(公司主要股東和戰投持有)佔50%,國家機構佔15%,散户佔25%,剩下的10%為公募私募在內的內外資持有。

目前中國資本市場缺少長期資金。而長期資金進入後,有助於去槓桿,為企業直接融資提供充足的資金來源。要知道現在A股市場總市值大約80萬億,居民儲蓄87.8萬億中只要有1%通過理財、保險、公募基金等進入資本市場,那就是非常可觀的量。

去槓桿就是去負債。那麼目前我國企業負債情況如何呢?

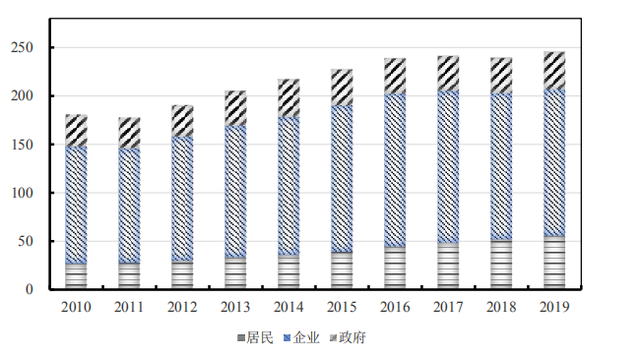

2019年,我國宏觀經濟槓桿率(政府、居民、非金融企業的債務總和與GDP之比)為245.4%。

其中非金融企業的槓桿率為151.3%。而2019年中國GDP是99萬億,也就是説當年非金融企業部門的負債是150億。

所以我們説的去槓桿,主要是去企業的債務,當然另外還有地方政府的隱性債務。

那如何幫助企業去債務,除了企業自身去產能、去庫存,做好現金流管理,還要為企業提供成熟的資本市場供其直接融資。

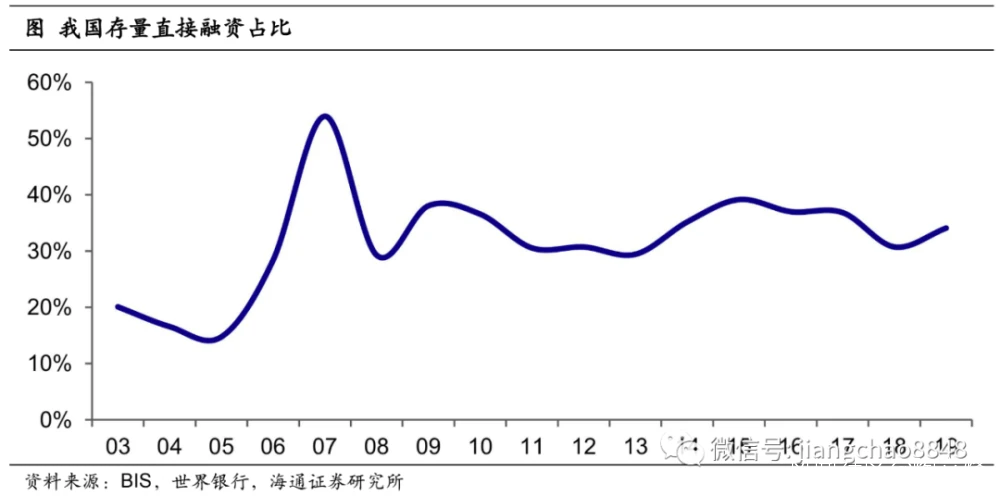

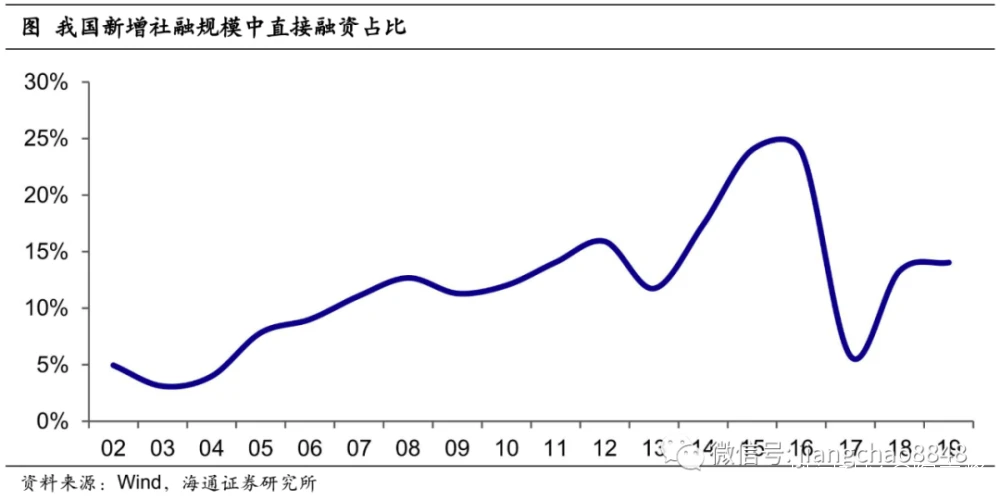

而目前我國社會融資結構中,間接融資比例非常高。據世界銀行數據顯示,我國存量社融中直接融資佔比近年來一直在30-40%之間,而新增社融中,一般都在20%以下。如果長期如此,非金融企業的槓桿率只會越來越高。

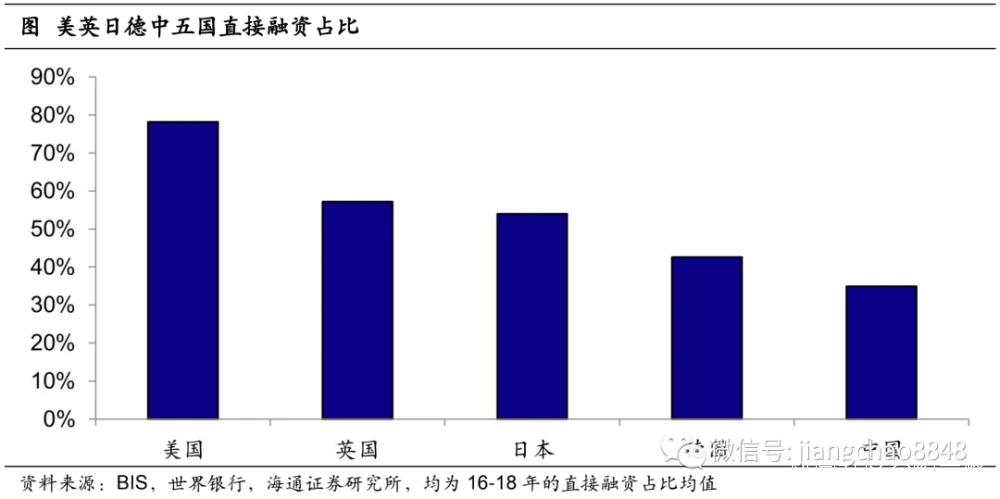

而在國際上,我國的直接融資比例也比主要發達國家低得多。

因此,企業槓桿率高的一個重要原因就是缺少市場化的長期資本,企業無法在股票市場直接融資,只能轉而向銀行或債券市場融資。

當然資本市場要成熟發展,除了長期資本,還需要系統化的配套制度,包括退市制度、註冊制、監管制度等等。

黨的十九屆五中全會就提出,全面實行股票發行註冊制,建立常態化退市機制,提高直接融資比重。

證監會主席易會滿在十四五規劃輔導讀本中也提出了提高直接融資比重的六大重點任務,其中一條就是**“大力推動長期資金入市,充沛直接融資源頭活水”**。

除了規模龐大的居民儲蓄,未來也有必要發揮理財、保險、企業年金、信託等產品的直接融資功能。

12月9日召開的國務院常務會議也研究了商業養老保險,提出**“支持開發投保簡便、交費靈活、收益穩健的養老保險,積極發展年金化領取的保險產品。”**

【二】

要構建新發展格局,也就是雙循環,而雙循環又以國內大循環為主體,這必須要保證國內有充足的消費能力。

這也是此次中央經濟工作會議提出**“需求側管理”**的原因。

供給側改革的目的之一是為了滿足人民羣眾更高水平、更高品質的消費需求,提高發展型消費比重。但是如果消費跟不上,在國內大市場中,供給側單方面的改革結果只能是相對過剩。

因此,本次中央經濟工作會議就提到了,**“要緊緊扭住供給側結構性改革這條主線,注重需求側管理”,“形成需求牽引供給、供給創造需求的更高水平動態平衡”。**之後的改革必然是供給需求互動的改革。

那問題來了,怎麼保障和提高消費能力?

答:不能讓貧富差距繼續擴大。

一般經濟學理論認為,財富越集中,越容易對消費產生擠出。

尤其是在經濟放緩的情況下,不同人羣配置資產的能力差異會使得貧富差距拉大。

國家統計局數據顯示,前三季度居民財產淨收入同比增長7.2%,而人均工資性收入同比增長3.6%,經營淨收入同比下降2%。調查顯示,低收入家庭出現財富縮水,而年收入30萬元以上的家庭財富仍然是穩中有升,資產增值的主要來源是房地產市場和資本市場。

當然,證監會所説的“投資”不只是風險較高的股票市場,還有收益相對穩定的理財、保險、公募基金等,這些投資則對資產配資能力要求不高。

參考資料:

[1]中國人民銀行.2020年上半年金融統計數據報告[EB/OL].http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4054361/index.html

[2]中國人民銀行.2019年金融統計數據報告[EB/OL].http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3960220/index.html

[3]應鎵嫺.直接融資大時代到來了嗎?(海通宏觀 應鎵嫺)[EB/OL].https://mp.weixin.qq.com/s/RS9HshIX5KAA7Y1iG4m_Bg

[4]黃奇帆.結構性改革:中國經濟的問題與對策[M].中信出版集團.2020

[5]何青,甘犁.疫情加劇貧富差距?該如何應對[N].環球時報