“萬物皆可”的貨拉拉們,讓搬家變得更好了嗎?_風聞

财经新知-深度财经观察,记录中国新经济力量。2020-12-23 20:20

財經新知 原創

作者 | 魏宇奇 編輯|漢卿

“體驗真的很糟糕”,在看到貨拉拉獲得5.15億美元E輪融資後,曾經使用過貨拉拉的劉峯對此很是不解。“資本為什麼要投它?”

今年9月,劉峯通過貨拉拉訂了一輛箱貨用來搬家。下單時平台上給出的報價是499元,但搬家師傅到現場之後卻以這個價錢走不了,不划算為由,不同意平台給出的報價,表示必須加價才能走,最終劉峯不得不多付了近300元才順利搬家。

讓劉峯不快的不止是被臨時加價。通常情況下,冰箱在搬運時為了防止氟氯昂外泄,都會加上保護措施,但貨拉拉的搬家師傅卻沒有這樣做。

東北的小馬也和劉峯遇到過類似的事,在下單之前他就通過貨拉拉平台與搬家公司協商好對方帶一個大一些手推車,但小馬在現場見到的卻是一輛小推車,完全不能滿足他的需求。與劉峯和小馬有同樣遭遇的還有微博大V“我是FancyWang”、“川大發”。

但正如劉峯所見,貨拉拉的發展並沒有受到大的影響。12月22日,貨拉拉再次被紅杉資本、高瓴資本、順為資本等老股東所青睞,拿到了第七輪融資。

兩相對比之下,不難看出,儘管同城物流行業內的頭部企業發展的越來越快,但要想達到根治行業頑疾,改善用户體驗的目標,還有很長的路要走。

平均一年漲十億

2020年對大部分企業而言都不是個順利的年份,互聯網企業也是如此。在互聯網陣營中有一條分支叫做O2O,乾的是把傳統消費搬到線上的活兒。

早已封神的淘寶、日薄西山的58同城,還有最近被質疑存在大數據殺熟的美團,都是其中的代表。2013年在香港成立,一年後進入內地的的貨拉拉也和這些老前輩一樣,只不過它做的是“互聯網+同城物流”。

貨拉拉的2020年有喜有憂。選擇了“+傳統行業”的它不可避免的享受不到在線教育、直播、辦公等互聯網企業意外收穫的紅利,年初的單量曾一度下降93%,又在5月份被微博大V“我是FancyWang”和“川大發”爆出了天價搬家費這樣的負面事件。

七個月後,貨拉拉迎來了難得的好消息。官宣了由紅杉資本中國基金領投,高瓴資本、順為資本等股東跟投的5.15億美元E輪融資,估值達80億美元,算下來平均一年漲十億美元。

這個好消息,不止是相對於5月份的負面輿論而言。這次的融資距離貨拉拉上次融資已經過去了15個月,一年多的融資空窗期對於互聯網行業的創業公司而言足以決定生死。

其實影響貨拉拉生死的何止是融資進展,就算沒有疫情這隻黑天鵝,貨拉拉的日子也並不好過。

最直接的就是來自競爭對手的擠壓,尤其是多個互聯網巨頭都在今年宣佈進入同城貨運領域。

今年4月,滴滴通過子公司“天津快桔安運”正式入局,同時傳出滴滴貨運正在尋求3-4億美元的首輪融資,估值可能達20億美元的消息;12月初,國內最大的車貨匹配信息平台滿幫集團也宣佈進入同城貨運行業,幾乎就在同時,滿幫收購了對同城貨運品牌省省回頭車。在更早之前,順豐和通達系都宣佈成立同城貨運事業部。

滴滴隨後就使出了早已爛熟於心的補貼,這讓在資金和規模上都沒有優勢的貨拉拉顯得有些被動。

在今年中秋、國慶期間,滴滴貨運就啓動了“雙節同慶”活動,拿出1億元資金補貼用户;背靠58同城、目前位列業內第二的快狗打車,也針對不同類型的訂單發放10元、20元、50元價值不等的優惠券。

貨拉拉不得不選擇跟進。它在9月16-30日期間啓動了“2020金秋拉貨節”,拿出1億元補貼司機與用户。

補貼無疑是有效的,在這次補貼期間,總參與人數突破350萬,貨拉拉的單日訂單量和月訂單量提升到了歷史峯值。但是,共享單車領域補貼大戰造成的一地雞毛殷鑑不遠,對貨拉拉而言,補貼並非也是既有利也有弊的

貨拉拉創始人周勝馥,曾透露過貨拉拉的收入主要來自於向司機收取會員費,“貨拉拉平台上的司機會員有三個檔,分為269元基礎套餐、609元豪華套餐、859元至尊套餐。”

截至2020年9月,貨拉拉的月活司機達48萬,假設這些司機全部購買基礎套餐,那貨拉拉的收入僅有1.29億元,勉強覆蓋這次的1億元補貼,而在2021年1月的"新春拉貨節"上,貨拉拉將再拿出1個億補貼供需雙端,以滿足春節前貨運高峯需求。如果算上其他開銷,貨拉拉無疑很難盈利。。

那麼,拿到E輪融資後貨拉拉是不是就可以鬆一口氣了呢?目前來看,很難。

根據官方的説法,這輪融資後貨拉拉將在技術和下沉市場兩個方向上發力。問題在於,這兩個方向都沒錯,但希望都不大。

在技術上,貨拉拉最大的難題在於,從本質上説,無論是拉人的滴滴還是拉貨的滿幫,都和貨拉拉做着同一件事,那就是運力與需求的匹配。

這讓體量更大的滴滴、滿幫在技術上和貨拉拉存在共性,而它們在資金上也有優勢,這些讓二者與同城貨運行業的距離更近,對貨拉拉的衝擊也更大。這個跡象已經有了苗頭,據界面新聞的報道顯示,目前滴滴貨運的日單量已超10萬。

下沉市場的規模,雖然大到可以成為各行各業談及未來發展時必提的萬金油,但對於需求本就不高,且已經有58同城在前的同城貨運行業而言,貨拉拉的希望並不大。

其實,無論是巨頭和競爭對手的輕易跟進,還是下沉市場的希望渺茫,都暴露出了一個更大的問題,那就是“萬物皆可貨拉拉”。儘管貨拉拉已經是同城貨運行業的第一名,但是業內的同質化現象也導致貨拉拉沒有核心競爭力,對手進入貨拉拉的生存空間並不難。

填不飽肚子的行業大餅

也許在劉峯和小馬看來,體驗不好的貨拉拉,能再次拿到融資是不合理的,但事實證明,角度不同的資本做出了不同的選擇。

其實資本並不是對負面消息視而不見,只不過是資本和消費者的邏輯不同而已,在消費者看來貨拉拉服務不行就不應該去用它,但在資本眼中,現階段佔領市場才是最重要的,而貨拉拉已經是行業第一,無疑是優質標的。

這點其實從這次參與融資的機構名單中就可以看出一絲端倪。在這次的E輪融資中,不僅有多個頂級機構,且多是持續的跟進。比如順為資本就曾領投了貨拉拉的C輪融資,而高瓴資本、紅杉資本分別領投了貨拉拉的D1、D2輪融資。

比貨拉拉的市場地位更具吸引力的是它所在的同城物流行業。

如果從1988年中國第一家搬家公司“利康”在北京掛牌成立,正規軍進入B端+C端市場開始算起,國內的同城物流行業已經發展了三十餘年。在貨拉拉們進入之前,這個行業已經形成了兩個特點。

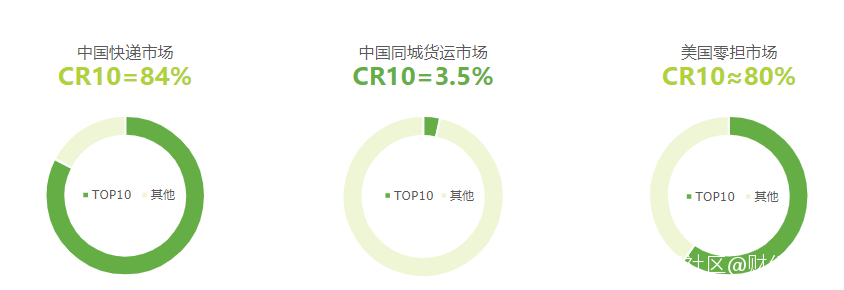

首先,得益於中國的“水大”,同城物流行業這條魚自也不小。據多個第三方調研機構、券商的數據顯示,行業規模將超萬億。

如智研諮詢推測,2020年同城貨運市場的規模將高達1.3萬億。同時整個行業的滲透率較低,艾瑞諮詢曾在《2019中國同城物流行業研究報告》中給出了這樣一組數據,行業TOP10的佔有率僅有3.5%。

一邊是萬億規模一邊是個位數的滲透率,會有資本押注,巨頭紛紛跨界的景象也就不奇怪了。

只是,與被電商需求刺激出高速增長的快遞行業相比,同城物流行業只是空有規模。

艾瑞諮詢數據顯示,2017年起同城物流行業增速達到10.3%,是近七年以來的最高值,隨後速度就開始下滑,預計2020年的增速將降到7.5%。

而快遞行業的增速常年保持在高位水準,據統計在2009至2019年的十年中,我國規模以上快遞業務收入從479.0億元增長至7497.8億元,年複合增長率高達31.66%。

即便是在深受疫情影響的2020年,快遞行業的單量依然創造了新高,目前已突破800億件。

同時,同城物流行業需求結構的不同,也為貨拉拉們出了一道難題。在多份第三方出具的研報中,C端市場都是這個萬億市場中的“蒼蠅肉”,規模佔比僅有10%,B端市場佔比高達90%

如果説快遞行業已經有了標準化的操作流程,那同城物流行業在這方面就有些不敢恭維了。這其實也不能怪企業們不努力,實在是同城物流行業太複雜。

以B端為例,不同行業往往有着不同的的需求。比如生鮮企業需要冷鏈,供給方不僅要在技術上夠專業,還要保證時效性。C端市場則具有需求低的特點,這對貨拉拉們的運營效率提出了更大的挑戰。

換句話説,與快遞行業相比,同城貨運行業具有天然的非標準化基因。這意味着價格只能是貨拉拉們的競爭力之一,如果服務能力跟不上,就算有資本支持也是枉然。天價搬家費事件以及劉峯等人的遭遇,更是説明包括貨拉拉在內的企業們在這上面註定要栽更多跟頭。

技能樹長歪了?

其實同城貨運行業內的企業,尤其是互聯網公司們,並非沒有意識到上面提到的這些問題,而且它們也已經採取了種種措施,只是這些措施只能解決部分問題。

以貨拉拉為例,近年來它一直在強調技術的重要性,僅在今年就公佈了依據AR技術和深度識別技術研發的"AR識貨"、“安心拉"等智能解決方案。在這次宣佈完成E輪融資後,周勝馥也表示對物流行業而言,科技的改造就是全方位提升人、車、貨、路的數智化水平,他們未來會在這四個維度持續投入。

如果貨拉拉做的是純粹的互聯網生意,比如搜索、網絡安全,那專注加強技術自然是正解,但問題在於,貨拉拉的商業方向包含了大量傳統行業的內容,因此如果看重的方向僅有技術是不夠的。與貨拉拉情況相似的貝殼找房以及天鵝到家(原58到家)的例子就是明顯的例子。

以貝殼找房為例,如果按照其他互聯網公司,比如線上分類信息龍頭58同城的劇本走,那貝殼找房只需要為供需雙方提供展示信息的平台,從而賺“中介費”就可以了。

但貝殼找房的不同之處在於,它不僅掌握了一手房源,還對一套房源應具有那些數據做出了規定,同時向外輸出鏈家用十幾年經驗打造出來的經紀人體系,從信息和服務兩個角度對無序的房產行業進行規範化。

此時,貝殼找房已經不是一家純正的互聯網企業了,它更像是新東方這樣的培訓學校,它的終極形態就是房產行業的基礎設施。這也是貝殼找房除資金和品牌外最大的競爭壁壘。

同樣的情況也出現在了天鵝到家身上。2015年,阿里巴巴在對58到家進行投資時,曾問及58到家的核心壁壘是什麼,天鵝到家CEO陳小華的回應只有一個字“重”。“我們比美團做的事情還髒還累。髒活苦活全中國互聯網公司我們説第二沒人敢説第一。”

到了今年9月,58到家更名後,陳小華的表態就更直接了,“我們要從一家線上服務線下的公司,變革為線下服務線上的平台”。

因此,無論是從同城貨運行業的複雜程度,還是前輩們的經驗來看,貨拉拉注重技術並不是不對,而是對“互聯網+傳統行業”這個方向而言,基於傳統行業的經驗摸索出的行業標準並將它推廣,不僅是貨拉拉們發展過程中必不可少的一環,也是建立核心壁壘的關鍵。未來能走到最後的企業,一定是技術+標準化並重的。