平安基金李化松:產業趨勢、質地與盈利模式_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2020-12-24 18:32

曲豔麗 | 文

平安基金李化松,媒體形容他“特別勤奮”。

即使在現在的工作高強度下,他依然會花50%以上的時間去調研。“在變幻莫測的市場裏,沒有時間可以去浪費。”李化松稱。

在北京大學就讀經濟學研究生時期,李化松師從經濟學家平新喬,2006年憑藉宏觀經濟的合著《垂直專門化、產業內貿易與中美貿易關係》,獲中國經濟學界最高獎項“孫冶方經濟科學獎”。

2007年,李化松投身賣方研究,獲當年新財富鋼鐵行業最佳分析師。2015年底,他開始管理某環保低碳基金,並在2016年上半年拿到半年股票型基金冠軍。

《論語》中稱:“取乎其上,得乎其中。”這是李化松一直相信的一句話,意思是,你必須付出飽和式的努力,才有可能求得能力範圍內最好的結果。

1

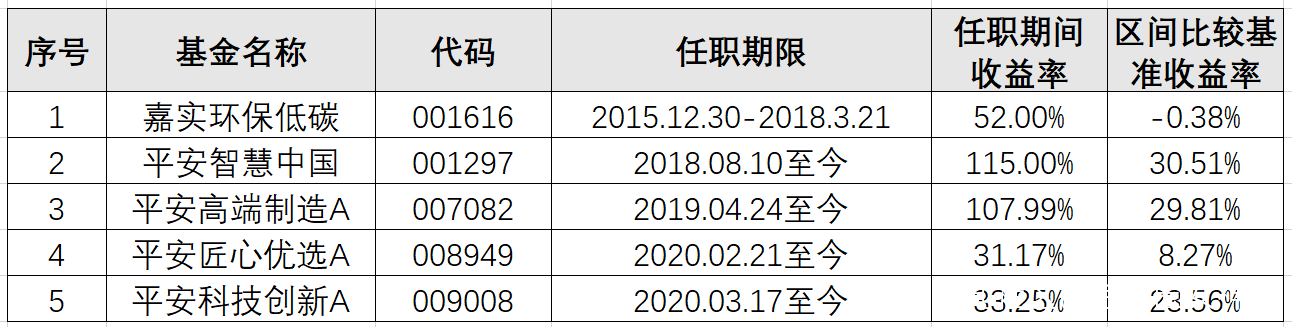

李化松的代表作平安智慧中國,自2018年8月10日管理至今年三季度末,累計回報115.00%。(平安基金,經託管行復核,具體數據見文末)

另一隻基金平安高端製造,自2019年4月24日管理至今年三季度末,累計回報107.99%。(平安基金,經託管行復核,具體數據見文末)

受巴菲特的價值投資理論影響,李化松的選股標準,是尋找具有“核心競爭優勢”的企業。

他把研究重點分為兩類:新興成長、成長中後期的價值成長,長期跟蹤的重點股票在200只左右。

新興成長方向,包括新一輪技術創新週期下的新能源車、光伏、TMT、醫藥等;以及傳統行業供給結構會持續優化,疊加技術進步,未來也會有非常多的成長股出現。

價值成長方向,包括消費、高端製造等行業裏中長期盈利模式比較好的優質公司。

“這就是我們看到的白馬股業績增速沒有那麼快,但是估值水平一直在上升,因為供給格局越來越好、盈利模式在逐漸優化,這種公司現在是全球範圍內比較稀缺的資產。”李化松在一次採訪中稱。

不同類型的企業,處於產業發展週期的不同階段,分析的側重點是不同的。

2

李化松是自下而上的選股策略,拆解為三大維度:產業趨勢、企業質地和管理層、盈利模式。

其一,產業趨勢,即“選對賽道”。

尤其針對處於成長早期的企業,偏向於產業趨勢研究,而不應苛求公司質地,從市值和長期空間來看估值。

以新能源汽車為例,2016年初,李化松判斷,以三元電池為代表的鋰電池,代表着產業未來趨勢。早期,以比亞迪為代表的電動車企大量使用磷酸鐵鋰電池,三元鋰電池自2015年起快速提升。李化松迅速切入該賽道,佈局多隻個股,市場很快發生反應,他僅2016年一個季度就已獲得可觀收益。

其二,企業質地和管理層。

尤其在企業成長中期,行業增速降低、競爭加劇,就要充分研究企業的管理層到底怎麼樣。

“優秀的企業家、管理層可以把企業從一個比較好的模式順利過渡到穩健成長的企業,再過渡成一家白馬企業。”李化松稱,但是如果管理層不夠優秀的話,那這個企業也有可能退化成跟隨週期波動的企業。“價值投資是我一直以來堅持踐行的理念,買股票就是買企業,價值投資就是要投資具有中長期價值的企業。”他説。

因此,企業家的力量是最根本的價值歸因。“企業長期業績做得好,不一定是企業家比別人聰明,而是他是否真的為客户考慮、為員工考慮,具備實幹精神。一時的小聰明,可能會把握住短期的風口,但是長期而言,將會丟失自己的價值,得不償失。”李化松認為,優秀企業最核心的是價值觀。

其三,盈利模式。

到了行業成長的中後期,行業增速會變慢。此時,企業的盈利模式就變得比較重要。

好的“中長期盈利模式”,包括規模優勢即低成本優勢(邊際成本遞減)、品牌定價權優勢(邊際收益遞增)、以及網絡效應(邊際收益遞增和成本遞減)等。

這是李化松一直強調的,“分析個股要根據不同企業的生命週期進行選擇。”

在對企業進行核心競爭優勢分析時,“盈利模式和企業質地是第一位的,決定了企業不會在競爭中死去。”李化松稱。

國內市場空間普遍較大,只要企業盈利模式好、護城河足夠高、質地優秀,即便行業增速不是特別快,企業自身的成長空間也是比較大的。相反,在一些成長特別快的行業裏,一些盈利模式較差、質地不佳的企業並不一定能在競爭中活下來。

3

李化松的研究生涯始自傳統週期行業,2010年在嘉實基金曾短暫地成為企業年金管理人,卻在當年底毅然轉入研究部。

“週期行業雖然短期業績比較風光,但放長來看,因為公司本身缺乏核心優勢,企業價值在行業波動面前會逐漸被摧毀。”李化松回憶,自2010年開始,市場風格開始傾向於成長股,他決定重新開始研究成長屬性較強的製造業,包括新能源和電力設備等。

“還是要相信優秀的企業家創造價值的能力,並和他們一起成長。”當時,鋼鐵煤炭尚有餘温,但李化松已經轉向。

直到2015年末,李化松才從研究員向基金經理轉身,且在2016-2017年連續兩年在同類排名中業績名列前茅。

2018年,李化松加入平安基金,任權益投資總監。

2018年底,在本輪成長股行情的起點上,李化松接受中國證券報專訪時稱:“技術創新才是一個國家經濟、甚至政治發展的基礎。”

觀察李化松過去兩年的持倉,他已然告別過去的鋼鐵、環保、低碳等標籤,能力圈不斷拓展到以消費和科技為主線的行業和個股,並概括為“新興成長+價值成長”。

只有一種勇敢能夠穿越週期,那就是不斷進化。“必須主動去學習,去適應整個環境。”李化松稱。

批判理性主義創始人卡爾·波普爾認為,科學論述不能被證實,而只可能被證偽。投射到投資領域,資本市場某一階段的潮流也是一種目前尚未被證偽的思想體系,無法證明它是正確的,只能説暫時沒有證明是錯誤的。

正如老子《道德經》中的“道可道,非常道”,一段時間形成的對事物的看法和範式,隨着時間的推移,總有階段失效的時候,或是因為自身的反身性,或是被新生事物顛覆。

“我喜歡持續地聽取外部不同的聲音,持續的改進完善自己的研究和投資框架,因為我覺得資本市場、自然科學、社會科學,都沒有一個真正的一勞永逸的真理。”李化松坦言。

那如何形成和完善自己的投資框架?

“通過不斷的試錯。”李化松回答,一旦證明一個地方有陷阱,下次就繞過去。

4

10月初,李化松在一篇專欄中寫道:“後市市場風格可能會比較均衡。”

他對A股基本面是保持樂觀的。

背後的原因很多,比如外資持續流入將在較長時間內存在的外因,以及科技產業處於爆發期、消費升級大趨勢不變的內因等等。

從結構上看,2019年初迄今,成長風格明顯跑贏低估值風格。今年以來,一些公司的盈利並沒有明顯增長,但估值還是在持續提升,目前兩類資產估值水平差距已相當大,估值分化的程度達到歷史極值,根據歷史經驗來看,往往會階段性出現估值收斂的行情。

因此,李化松認為往後看,未來消費和科技領域較難再現突出的Beta行情,個股分化將加大。優質成長股始終會受到市場的青睞,但跟過去兩年投資機會主要集中在科技和消費領域有所不同,包括偏週期的領域也會有機會。

“中國經濟的韌性近幾年已經得到充分證明,甚至不斷超預期。未來幾個季度,一些順週期行業的景氣度大概率能夠持續。”李化松在10月初稱。

李化松表示,板塊配置應當相對均衡,在此基礎上對個股的篩選更加重要。

12月28日,李化松即將帶來新作平安穩健增長混合基金(A010242)。“期待與投資者一起掘金優質賽道,把握穩健增長的中國動力。”他表示。

*各產品2020年中報與3季度報,數據均經託管行復核,截至2020年9月30日。李化松於2015年12月30日至2018年3月21日任嘉實環保低碳股票型證券投資基金基金經理。平安基金權益投資總監李化松自2018年8月10日起任平安智慧中國靈活配置混合型證券投資基金基金經理,業績比較基準為滬深300指數收益率*80%+中證綜合債券指數收益率*20%。2019年1月29日至2020年9月23日任平安核心優勢混合型證券投資基金基金經理,業績比較基準為滬深300指數收益率*60%+中證全債指數收益率*25%+恒生綜合指數收益率*15%。2019年4月24日起任平安高端製造混合型證券投資基金基金經理,業績比較基準為中證高端製造主題指數收益率*75%+中證綜合債券指數收益率*25%。2020年2月25日起平安匠心優選混合型證券投資基金基金經理,業績比較基準為滬深300指數收益率*75%+中證全債指數收益率*25%。2020年3月17日起任平安科技創新混合型證券投資基金基金經理,業績比較基準為中國戰略新興產業成份指數收益率*65%+中債總指數收益率*20%+恒生指數收益率(經匯率估值調整)*15%。擔任基金歷年表現:1.平安智慧中國靈活配置成立於2015年6月9日,2015-2019年、2020年上半年和成立至今,基金及其業績基準回報分別為-7.80%/-23.67%、-40.24%/-8.39%、3.81%/17.23%、-30.59%/-19.28%、65.49%/29.52%、35.62%/2.02%、-1.10%/-5.50%;2.平安高端製造A成立於2019年4月24日,2019年、2020年上半年和成立至今,基金及其業績基準回報分別為33.02%/4.66%、40.08%/17.05%、107.99%/29.81%;3.平安匠心優選A成立於2020年2月21日,成立至今,基金及其業績基準回報分別為31.96%/10.29%;4.平安科技創新A成立於2020年3月6日,成立至今,基金及其業績基準回報分別為34.14%/12.30% 。本材料截取李化松任職基金經理且產品成立滿半年以上的產品,產品完整業績及同期業績比較基準表現請查看平安基金官網。

風險提示:基金有風險,投資需謹慎。基金管理人和股東實行業務隔離制度,股東並不直接參與基金財產的投資運作。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證本基金一定盈利,也不保證最低收益。基金管理人管理的其他基金的業績不構成對本基金業績表現的保證。我國基金運作時間較短,不能反映股市發展的所有階段。基金管理人提醒投資人基金投資的“買者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行負擔。投資人購買基金,既可能按其持有份額分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。投資人應當認真閲讀《基金合同》、《招募説明書》等基金法律文件,全面認識本基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等判斷基金是否和投資人的風險承受能力相適應,理性判斷市場,謹慎做出投資決策。本產品由平安基金管理有限公司發行與管理,代銷機構不承擔產品的投資、兑付和風險管理責任。