為什麼全球都想坑中國?內鬼內鬥,還有資本巨頭……_風聞

酷玩实验室-酷玩实验室官方账号-2020-12-24 10:15

關於掙錢,這個世界有三種人:

跪着掙錢的馬邦德,站着掙錢的張麻子,和澳大利亞。

前兩者無可厚非,各有各的活法。但第三種,純屬腦子有泡——明明能站着掙錢非要跪着掙、跪着掙完又要跳起來把鍋碗瓢盆都砸了。

吃了飯,還要砸鍋,貌似,還要砸成了。

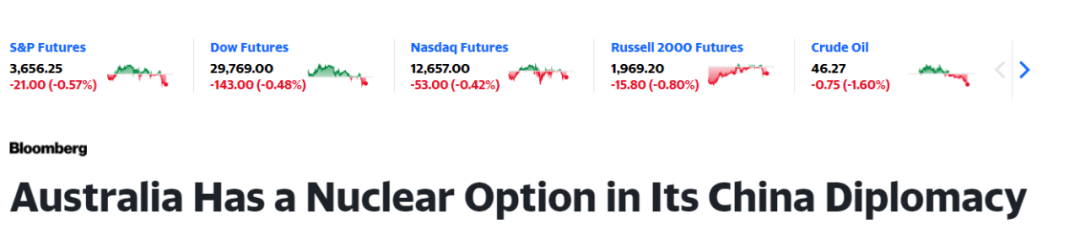

12月22日,《澳華財經在線》報道稱,本週一,鐵礦石現貨價格上漲7.3%,至176.45美元。

去年這個時候,鐵礦石的平均價格大概是88美元左右。最近兩個月,鐵礦石價格已經上漲了50%。

眾所周知,全球每年70%的鐵礦石都進入了中國。漲價,直白一點,中國買單。

這其中的70%,又來自於澳大利亞。

前段時間,中國停止進口澳大利亞的龍蝦、紅酒等商品,澳大利亞國內民眾怨聲載道,政客們屁股都坐不住了。

這一下,澳大利亞不急了——不僅彌補了上一波的損失,還有的賺。並且,他們把鐵礦石,稱為制裁中國的“核武器”。

都2020年了,不對,2020年都快要過去了,居然還有“帝國主義”用“核選項”,威脅中國。

01

2020年底,我們又見證了歷史:

一方面,是具有完全自主知識產權的嫦娥五號“攬月歸來”。另一方面,是南方多地陸續發佈“有序用電”通知。時隔多年,中國人竟然又經歷了“拉閘限電”。

不少人都在議論,這次現象級的電荒、煤荒,和澳大利亞有關。

再一方面,就是不穩定因素增多的今天,避險的黃金,居然沒“跑過廢鐵”。

航空航天取得一個個重大成就,在最基本的保障民生上卻被“卡脖子”,這也就是西方國家疫情並沒有絲毫扭轉的跡象,不然,又有一大批人會跳出來高呼:

“中國啊,請等一等你的人民”。

電的問題,和澳大利亞沒什麼關係。我國每年進口煤炭佔煤炭總量只有8%左右。

所以什麼由於“從澳大利亞進口煤炭減少,中國用於發電的煤炭緊缺,導致電力短缺”這種論調,根本站不住腳。

就在前幾天,發改委還宣佈“無限期禁止澳洲煤炭的進口”。直到今天,4個月前的澳運煤船,還在渤海灣飄着。

用電緊張,最大的原因還是工業生產快速復甦拉動用電增長。

煤是這樣,但鐵礦石,還真不是。

自2015年以來,我國鐵礦石的對外依存度超過80%,要知道,我國對原油的對外依存度,也只有70%,並且還在不斷往下降。

但鐵礦石不一樣,中國進口的鐵礦石85%都集中在澳大利亞、巴西兩個國家的4家公司——力拓、必和必拓、FMG和淡水河谷。

不在這裏買,就沒得買,依存度根本降不下來。

所以這波漲價,中國只能選擇“生抗”。

21日,在鐵礦石單日漲幅創下歷史紀錄後,當晚,大連商品交易所就發佈通知,要求自12月22日起,非期貨公司會員或者客户在鐵礦石期貨各月份合約上單日開倉量不得超過2000手。

這已經是半個月內,大連商品交易所第五次針對鐵礦石出台政策了。但接連五盆冷水,並沒有給鐵礦石降温,反而有愈演愈烈的趨勢。

一部分原因,是美國在瘋狂印錢。

有數據表明,在美國200多年的歷史中,有22%的美元,是在今年一年時間內,“創造”出來的。

並且,美國絲毫沒有停止的勢頭:

18日,全美報告新增新冠確診病例超40萬例,以接近一倍的增幅,再次刷新全球範圍內一國單日新增確診病例數最高紀錄。

這邊疫情一加重,那邊美國國會兩黨立刻就爭議了大半年的經濟紓困方案達成一致——再印9000億美元。

美國印錢,全球買單。這麼多鈔票,如果不和實際資產綁定,那就是一堆廢紙。於是,比特幣在漲,原油在漲,鐵礦石作為大宗商品,自然也在漲。

但這只是大環境,鐵礦石瘋長的背後,還是説明了一個問題——中國並沒有鐵礦石的定價權。

國際貿易,有一條慣例——中國買啥啥貴,賣啥啥便宜。這背後,其實就是定價權的問題。

好比鐵礦石,70%的鐵礦石都被中國買走,中國不買,這些鐵礦石直接變“廢鐵”,但就是這樣,中國在鐵礦石價格上,基本沒什麼話語權。

結果只有兩個字“被坑”,唯一變化的,是被坑多少的問題。

2019年,我國累計進口鐵礦石10.68億噸,同比上漲0.5%,但花費的價格,卻從2018年的748.2億,變成了1014.6億——多花了266億美元。

這些錢,大部分都流入了澳大利亞的口袋。

據統計稱,中國進口的鐵礦石噸價每上漲1美元,澳大利亞財政收入就增加5400萬美元。2019-2020財年,澳大利亞政府靠賣鐵礦石收入1020億美元,其中849億,是中國“貢獻”的。

這是澳大利亞整個國家的“飯碗”。也正是因為這樣,澳大利亞才有“砸鍋”的“底氣”。

02

中國面臨的困境,不止這一處。

最初,鐵礦石價格採取長期協議定價的方式。在談判確定一個價格之後,其他礦山公司確認跟隨即可。

2003年前,亞洲鐵礦石長協議價格由日本和韓國主導,當時的價格基本在20美元上下浮動。

2003年,中國進口鐵礦石數量第一次超過日本,成為全球最大的鐵礦石進口國。

訂單大了,中國鋼企的底氣也就足了,那年,中國第一次參與了一年一度的國際鐵礦石價格談判。

露了個臉,然後帶着和新日本製鐵公司的談判結果回來了——漲價18.6%,漲得是長期協議定價。

這下,大家一看有利可圖,全壓着不發貨,鐵礦石現貨的價格開始一路飛漲。

2004年,中國鐵礦石進口量同比增長40.5%,平均單價,上漲了86%。

協議價格和實際價格出現嚴重的“倒掛”,到後來,國內大型的鋼鐵企業也加入了倒賣的行列,最多的時候,有500多家國內鋼鐵企業倒賣鐵礦石。

報道稱,2004年,某個耳熟能詳的鋼鐵企業進口了1333萬噸鐵礦石,其實980多萬噸自用,其他的全部倒賣,光這一項,就賺了1.4億元。

自己人都“坑”自己人,外人更是不會手軟。

2005年,鐵礦石價格同比上漲71.5%,2006年,再上漲19%;2007年,又上漲9.5%。

那幾年,確實是中國經濟高速發展的幾年,但鐵礦石,穩穩當當地超了GDP“不止一個身位”。

轉機,同樣出現在2008年。

金融危機爆發後,全球鐵礦石出現供大於求的局面,現貨價格開始一路暴跌。

當時的中鋼協秘書長不止一次在公開場合表示,要求將鐵礦石價格下降40%。這一要求,當即遭到了國際礦山公司的反對。

談判,開始了。

2008年4月,力拓公司先扛不住了。公司負責人表示,將為中國提供20%的折扣。

這一數字還沒上談判桌,就遭到了中方的拒絕。

一個月後,力拓和新日本製鐵公司達成了2009年鐵礦石的長期協定價格——降幅達33%。

中國明確表示不跟進,仍然堅持40%的降幅。

當時國際的礦山公司都進退兩難,雖然想在金融危機的當口,多從中國這裏撈點油水,但全球的大買主也就中國一家,這一買主沒了,也就剩倒閉一條路了。

更重要的是,這些公司也都摸不清中國的底,中國,到底需要多少鐵礦石。

就在經濟進一步下滑,中國以為降價已成定局時。下一次談判,三大礦山公司直接拿出了中國的詳細數據,包括中國的需求、進口礦的平均成本、庫存週轉天數等等。

一瞬間,中國鋼鐵企業從巨大的優勢,轉為了絕對的劣勢,只能在倉促之中,接受了“降幅33%”的方案。

三大礦山公司手裏的數據,是幾名中國人提供的,其中一個,叫做胡士泰。

2009年4月,胡士泰指示自己手下職員秘密收集中國的鐵礦石開證文件。在買通中鋼協的工作人員後,這些報告在當天,就擺在了力拓首席談判代表的案頭。

5月份,中國表示不接受“33%的降幅”後,胡士泰又從中鋼協處,獲取了最新的信息。

2009年6月8日晚,中鋼協就鐵礦石進口談判召開了一次最新的討論會議,第二天,力拓就知道了這些信息。

自己的底牌全被人家看完,這還怎麼談?

做這些事,胡士泰收了100萬。而中國鋼企,為此多付了10.18億。更有報道稱,在擔任澳洲力拓礦業集團中國區代表的6年內,胡士泰遊走於中鋼協高層之中,不斷將套取的信息“賣給”力拓公司。

而中國為此承受的損失,高達7000億元。

2008年的機會沒有抓住,在這之後,隨着中國對鐵礦石需求量不斷增高,中國為此付出的金額,也越來越大。

03

當現價一直高於長期協定價格,這一機制,也面臨着崩潰的局面。

2010年4月15日,三大礦山公司達成一致,將長期協定改為短期合約。這表明鐵礦石的價格波動越來越頻繁,同時,漲價的頻率,也可以更高。

現在,鐵礦石的定價標準被稱為普氏價格指數。他們通過向30-40家最活躍的企業進行詢價,來估出一個平均價格。

估價的依據,是當日最低的賣方價格和最高的賣方價格。

賣方價格就不説了,三大礦山公司就等着坑你。而買方價格呢,也有抬價的,比如日本。

其實早在長期協定價時,日本就這麼幹了。

2005年2月22日,新日本製鐵公司與巴西淡水河谷公司達成單方面協議,將鐵礦石漲幅定位71.5%,而中國鋼企,只能被迫接受。

2008年2月,兩方又率先達成了65%漲幅的協議,中國鋼企,再一次被迫接受。

而淡水河谷排名前兩位的控股方,分別是四家巴西養老基金組成的機構和巴西發展銀行,雙方分別持股58.0%和17.4%。

排名第三的,是日本三井物業。

同時,由於前兩家金融機構並沒有相關的商業經驗,所以,淡水河谷真正的經營決策者,是三井物業。

鐵礦石上漲的錢,從這個口袋出去,又會從另一個口袋進來。

事實上,這種把戲還有很多。30年前,日本開始大量入股三大鐵礦石企業,日本的三菱財團、三井物產、住友財團,加起來持有這三家公司10%左右的股份。

他們在暗地裏,不斷推動鐵礦石價格上漲,雖然自己也要多掏錢,但有“冤大頭”在,分紅的錢,遠遠大於多付的那些。

這個冤大頭,當然就是中國。

所以,這個所謂的“普爾價格指數”,中國完全插不上話,而它估得價,也基本都是高價。

這也就造成鐵礦石價格不斷上漲。

當然,礦業巨頭有三家,中國歷史上也有不少“二桃殺三士”的成功案例,但很可惜,當中國鋼鐵企業完成整頓,不再內鬥時,三大巨頭,也早就完成了“交叉持股”。

背後的金主,幾乎都在華爾街。

根據《全球礦業發展報告2019》數據顯示,華爾街5大金融機構合計持有淡水河谷公司股份25.4%,持有力拓集團股份16.4%,持有必和必拓集團股份13.8%。

中國發展的紅利,華爾街,遠比任何人都有體會。

事實上,中國也想過很多辦法。

比如收購,2007年,其實就傳出寶鋼有意收購力拓的消息。

時任寶鋼集團董事長的徐樂江在接受記者採訪時表示,“我們正在考慮,提出收購的可能性很大”。

但當時,外界並不看好這一傳聞。畢竟,當時中國大大小小的鋼鐵企業太多,誰也拿不出這麼多的現金完成收購。

而後來,中國有實力的企業可以完成收購時,就遭到了各種阻撓。

目前,中國鋁業集團持有力拓14%的股份,但這,也達到了澳大利亞政府的“容忍”的上限。

而這14%的股份,也只能讓中鋁在暴漲的鐵礦石交易裏,“少虧一些”。

在鐵礦石上,我們確實在被三大礦業集團,卡脖子。

不少人説,中國忍着一個月不買,可以讓鐵礦石的價格直接腰斬。

但三大礦業集團加起來才多少人,多少資產,而中國鋼鐵行業停產,又會有多少人遭殃,遭受多少損失。

這些東西,遠遠不是一道簡單的數學題。

尾聲

那麼,澳大利亞這樣“吃飯砸鍋”的行徑,還能持續多久?

我想,最多十年,最少五年。

2010年7月29日,中國鋁業股份有限公司與力拓集團簽署協議,雙方共同出資,共同開發西芒杜項目。

西芒杜鐵礦,位於非洲幾內亞。目前已知的鐵礦石儲量超過22.5億噸,而礦石的質量,甚至超過了澳大利亞。

2020年6月,中國幾家鋼鐵企業聯合拿下了西芒杜鐵礦3號、4號區塊40%股權。

我們的有效開採期,是25年。

在這25年裏,我們要先花5年時間,完成礦區的建設。

同時,我們修一條650公里長的鐵路線,可以將鐵礦石,運送到港口。

此外,我們還要新建一個大型港口,讓其能夠容納40萬噸以上的運輸船停泊。

這之後,才能投產出礦。第一期計劃年開採6000萬-8000萬噸鐵礦石, 第二期提高到1億噸。

到1億噸的時候,大概是2027年。

聽起來很漫長,但逆襲之路,豈會一帆風順?

2020年,其實還有一個紀錄——中國的鋼產量,突破了10億噸。

在這之前,沒有任何一個文明,能夠取得這樣的成就。它們中的一部分,變成了高樓,更多的,變成了橋,變成了路,從中國向世界,不斷延展。

而在1949年,這個數字,是15.5萬噸。

完成這些,中國用了71年。

在這71年裏,澳大利亞從一個汽車出口國,變成了一個資源出口國;加拿大從向中國出口飛機零件,到如今出口植物纖維紙漿;排名世界第一的希臘造船業,不少市場,也被中國企業拿下……

只要我們堅持走工業化的道路,堅持自主創新,卡脖子,終有破局之日。

我想這一天,我們不會等太久。