需求側改革:“慾求不滿”的中國經濟_風聞

一个长着暖融融胸毛的男人-中山纪念中学高二文科生/公众号意在斯2020-12-27 17:15

需求側改革的理論框架 正文

正文

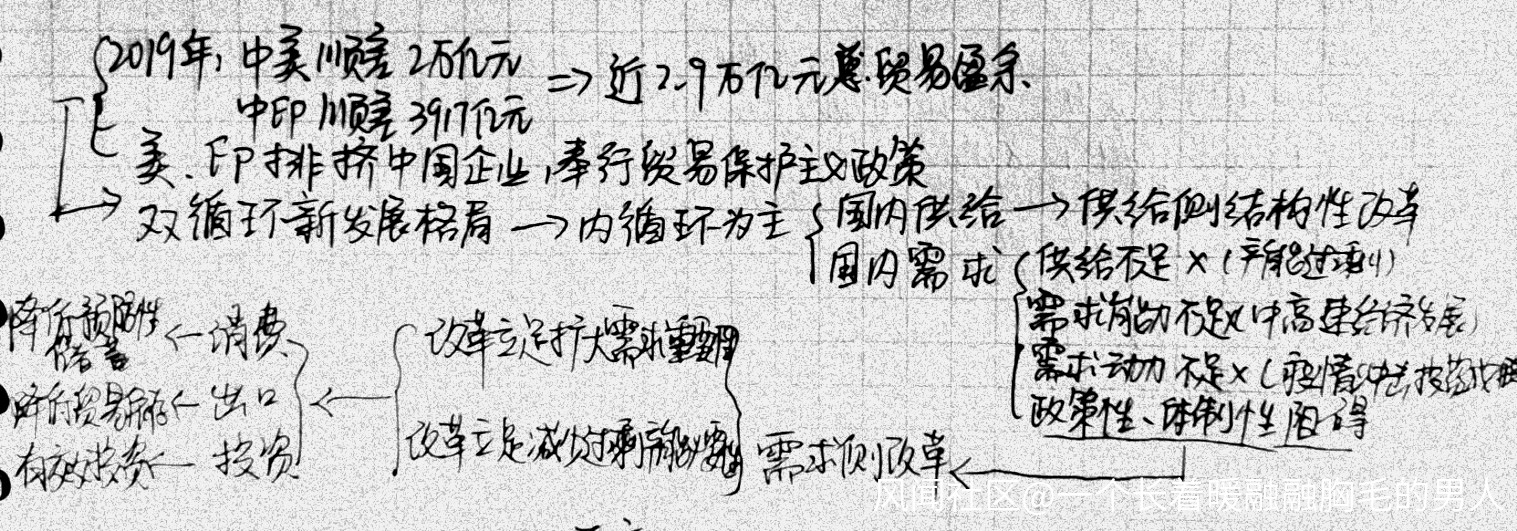

2019年,中印貿易總量約6395億元,其中中國對印出口5156億元,自印度進口1239億元,貿易順差3917億元;而中美貿易順差也有約兩萬億元。兩者之和十分接近2.9萬億元的中國總貿易盈餘。在中美、中印貿易成為中國對外貿易的重要支柱的同時,美國政府奉行貿易保護主義,企圖遏制中國發展。印度雖然無法擺脱對中國小商品的依賴,仍然選擇親美路線,選擇封鎖中國高新技術在印發展。與此同時,疫情又對經濟全球化產生了不利影響。在此背景下,十九屆五中全會提出“十四五”規劃,提出推動構建以國內大循環為主體,國內國際循環相互促進的新發展格局。

在此基礎上,中共中央政治局近日提出“扭住供給側結構性改革,同時注重需求側改革”。回望五年前,中央財經領導小組立足供給質量和效率低下的國情與供給結構和市場尚不完善的常態,提出供給側結構性改革,為中國經濟發展注入持之有效的動力。而五年後的今天,需求側改革又是立足於什麼樣的國情與常態,又將如何進行改革?

改革立足掃清體制性、政策性障礙的突破口

“十四五”規劃明確提出,“加快構建以國內大循環為主體,國內國際循環相互促進的新發展格局”。這就要求中國經濟必須向高質量發展。對國外,貿易依存度必須要降到發達國家的水平;對國內,供給、需求市場必須足夠強大。2019年中國貿易依存度約為31.8%,對於發達國家的20%左右還有很大縮小空間。

在這樣一個經濟轉向高質量發展的階段中,我們不僅要在供給層面加強供給側結構性改革,在需求層面也要有所作為。而需求的不足往往源於供給不足、需求能力不足、需求動力不足或者政策性、體制性阻礙。2010-2019中國GDP一直成增速為7%左右的中高速增長速率,而今年上半年增速驟降至負值,哪怕今年中國GDP真如世界銀行所預期一樣實現1.7%增長,中國也至少會有60%的產能過剩,因此供給不足不是當下需求不足的主要原因;中國今年來的中高速增長為國內消費者、投資者提供充足資金,國內需求能力充足;今年中國經濟受疫情衝擊而下行,物價下降,投資成本下降,同時疫苗的研發為消費者、投資者帶來良好預期,樂於消費、投資,因此國內需求動力是充足的。

當下我國存在一些因制度安排而無法產生、無法滿足的需求,即有消費、投資能力和消費、投資動力卻無法得到滿足的需求。如農村基礎建設能夠釋放農村的存量經濟,但基建需要主要依靠政府來完善,很難通過企業或個人來建設。這種需求存在於市場體系尚未完善的經濟,是由於市場經濟發展不夠完善和體制性、政策性阻礙而造成的,且大多存在於鄉村經濟①。有的學者甚至提出,鄉村經濟是加快構建以國內大循環為主體,國內國際循環相互促進的新發展格局的決定因素②。因此,國家必須在堅持擴大內需戰略的基礎上,消除與需求相關的制度堵點,促進需求的形成和釋放,形成以需求帶動供給,以供給創造需求的發展局面。這就是需求側改革的主要內容和目標。

值得一提的是,“扭住供給側結構性改革,同時注重需求側改革”並不意味着2015年以來的供給側力量將減弱。當前以及以後很長一段時間,我國經濟發展的主要矛盾還在於供給側,需求側改革是經濟發展系統內的重要補充。當下中國既要抓住總量調節下的運行機制問題(需求側),還要抓住複雜的結構優化問題(供給側)。

改革立足減少過剩產能、擴大需求的必要性

自荊楚大疫以來,不管是疫情爆發時期、後疫情時代還是最近的變異疫情時期,中國的需求市場仍有空缺,歸根結底是需求無法跟上中國強大的生產能力,導致產能過剩的問題。

疫情爆發時期,中國強大的生產慣性與疫情後驟縮的需求形成了供給、需求市場的真空,造成了巨大的生產過剩和需求空缺。2019年中國GDP增長率為6.1%,2020年上半年驟縮至-1.6%,下降了7.7個百分點,大約形成了126.23%的產能過剩。

產能過剩有兩條路徑可以走,一是減少供給,用既有需求消耗過剩產能。實踐證明,這種應對危機的方式週期長,用時間來緩解問題,用市場的“無形之手”來調節經濟,這種自由放任的政策很有可能導致企業作為供給者盈利下降,生產減少,虧損增加;企業開工減少,所需勞動力減少,造成就業問題;企業虧損、就業減少導致需求減少,需求消耗過剩產能的動力不足;銀行呆壞賬增多,金融秩序破壞,經濟體危機前的繁榮時期帶來的泡沫很有可能破滅,造成經濟危機。因此中國斷不可以才有這種自由主義的政策,應當充分發揮有為的政府,也就是應對產能過剩的第二條路徑:二是擴大需求,用增長的需求滿足過剩產能。這種方法相對安全、穩健、可靠,因此就必須實施需求側改革以掃清政策性、結構性障礙,以擴大需求。

後疫情時代,總供給總需求在疫情形式見好之後逐步恢復平穩。11月CPI創了11年來的新低,同比下降0.5%,首次低於100,環比下降0.6%,呈現結構性下降特徵。其中食品下降0.2%,對CPI影響顯著,佔87%;食品中猶以豬肉價格下降最為顯著,同比下降15%。食品價格的下降貌似表面生產過剩和需求收窄在春季疫情到來之前又有些抬頭,但事實上,提出了食品和能源價格的居民消費指數——核心CPI——同比上升2.7%,充分證明國內市場總需求和總供給較為穩定,可以完成年度宏觀控價目標。

因此,後疫情時代需求缺位的主要因素不在於國內市場,而是在於中國之外。雖然此時中國經濟正處於恢復的上升期,但很多其他國家仍受到疫情的衝擊特別是佔世界經濟體量六成以上的發達國家;同時,以美國為主的國家對中國奉行敵視的貿易政策和現實主義外交原則。種種因素導致國外需求市場萎縮,中國貿易增速緩於經濟,使得佔中國GDP30%以上的貿易總量減少。這種外部性因素的影響下,中國政府有必要降低貿易依存度,擴大國內需求市場,推行需求側改革。

如今,病毒發生了新的變異,疫情形式愈來愈嚴峻。變異病毒自英國東南部向全英蔓延,20日倫敦從三級防疫等級升為最高等級四級防疫等級,三十萬羣眾出逃。英國國家衞健委曾發佈宣明,略謂通過數學建模分析,估計變異病毒的傳播速率要高出原病毒70%。儘管發病人數佔感染人數比例未顯著上升,無跡象表明新病毒更致命,但傳播速率的提高加劇了世界的恐慌。

這對國內經濟形勢影響深遠。國內疫情擴大,一半以上省份報告疫情,其中主要傳染載體為境外冷鏈包裝物。因此,國內報告疫情地區的經濟活動必然受到影響,而報告疫情的地區又多是大城市,而大城市又是經濟發展的主要動力。政府必須嚴格審查國外包裝,這會導致國外商品進入中國受阻,同時國外政府的現實主義政策和報復性政策也會減少出口。因此,新的疫情對中國經濟的需求市場,城市經濟有所影響。這也要求我們進一步扭住供給側結構性改革,注重需求側改革。

改革的主要措施立足傳統“三駕馬車”

拉動GDP增長的三駕馬車分別是投資、消費和出口。從支出角度看,GDP是最終需求——投資、消費、出口這三種需求之和,因此擴大需求側改革必然要從這三方面入手。

從投資的角度而言,儘管中國出現了產能過剩,但投資仍然是擴大需求,優化供給結構的主要動力。投資要注重有效投資,要明析投資客體。如果投資於產能過剩部門,產能過剩就會加劇;如果投資於產能短缺部門產能過剩就不會加劇,甚至會得以減輕,因為有效投資能夠消耗原材料,使過剩產能得以加入經濟循環中。同時,如果投資因某些原因國內不能生產的產業,如高技術含量的產品,這樣的投資就不會帶來產能過剩,還能形成有效生產能力,減少進口,增加出口,高科技產業本身的高附加值也能帶來盈利,增加消費、投資能力。可以投資的部門還包括基礎設施建設,我國仍處於城鎮化的過程中,城鎮化率在60%以上,但離發達國家約80%以上的城鎮化率還有一定的距離,在城鎮化的基礎——基建——上進行投資,有利於集中人口,提高規模效應,推動中國城鎮化,提供就業崗位,消耗建築材料等過剩產能,促進需求增長。

而我國的產能過剩行業主要集中在建築行業,房地產在國民經濟的佔比在20%左右。因此疫情衝擊導致的產能過剩對於建築行業來説最為顯著。而投資建築產業的需求側,如基建、房地產等行業有利於減少過剩產能,促進經濟發展。

從消費角度而言,消費可以通過分配製度、減税降費刺激,但這是一次性的、不可持續的,因此,在以國內大循環為主體的新發展格局下,必須充分發揮內銷,而消費的提高有賴於居民生活預期的良好。這就要求必須建設更高要求的社會服務和保障體系,降低居民預防性的儲蓄,促進居民消費的提高。同時,消費的提高必須由收入的提高來保障,收入提高則要求勞動生產率的提高,這就對技術創新和產業升級提了更高的要求;消費的提高還可以通過降低交易成本以降低商品價格來實現,這就對基礎設施的完善提了更高要求;而技術創新、產業升級和基礎設施的完善又要依靠有效的投資,因此,有效投資是消費提高的保障。

從出口而言,在新發展格局要求下,出口要轉內銷,對外依存度要降低,但這不代表出口要減少,而是要求擴大內需,用內需滿足國內巨大供給市場為主,出口為輔。

綜上,需求側改革立足掃清體制性、政策性障礙的突破口,立足降低產能過剩、擴大需求的必要性,為經濟發展注入新的動力。貫徹需求側改革,要在於需求側相關的方面打通制度堵點,補齊結構短板,貫通生產、分配、流通、消費各個環節,形成需求牽引供給,供給創造需求的更高水平動態平衡,提升國民經濟體系效能,由於需求側改革在落實過程中必須對接供給側,所以要用系統、整體的意識去理解需求側,抓住重點的同時統籌兼顧,為雙循環提供供給側與需求側相互促進的結構動力。

注:①林毅夫語;②蔡之兵語