港股IPO覆盤:中概股掀起迴歸熱潮,多板塊呈時代"眾生相"_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2020-12-28 19:31

即將過去的2020年可謂是多事之秋,同樣資本市場也不寧靜。自瑞幸財務造假事件後,中概股在美股市場面臨"信任危機"。而美國國會眾議院在當地時間12月2日又通過了"外國公司問責法案",一些中企在美交易所上市的難度有可能再次加大。

新型煙草行業崛起,思摩爾國際成2020年港股新股"黑馬"

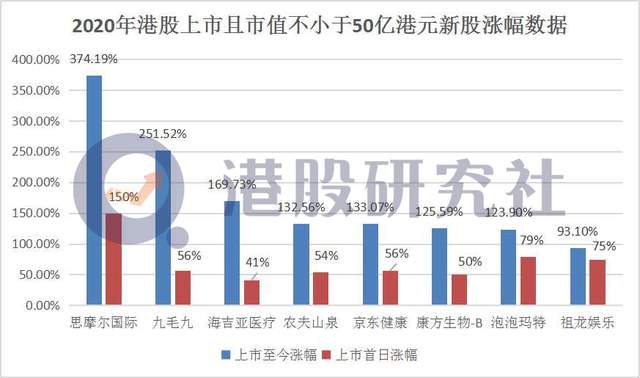

覆盤今年在港股上市且市值不小於50億港元的新股中,思摩爾國際的股價漲幅表現最佳。其上市首日股價漲幅便高達150%,截止12月25日,思摩爾國際今年累漲374.19%。

透過思摩爾國際所遞交的資料來看,其能獲得資本市場的認可主要源自於其強勁增長的業績。據招股書數據顯示,2016年至2019年,思摩爾實現收入從7.07億元升至76.11億元,淨利潤從1.06億元升至21.74億元,年均複合增速分別為120.8%和173.73%,整體業績呈現爆發式增長。

從公司內部來看,思摩爾國際有着相對較高的資金壁壘和材料專業度壁壘,這能夠在一定程度上迫使小廠率先退出市場,提升行業集中度。作為煙草巨頭以及全球電子霧化設備的龍頭製造商,思摩爾國際在客户基礎以及技術積累方面更有優勢。

不過,思摩爾國際自身的實力只是一部分原因,投資者更看重的反而是其所處賽道的潛力。由於電子煙可以模仿捲煙的某些行為、社交和藥理特點,具有戒煙屬性,再加上一部分年輕人追求時尚生活和彰顯個性的道具,逐漸成為一種新的感官體驗。

未來,電子霧化設備產品將應用於更多場景,包括但不限於醫療實驗過程、臨牀治療及娛樂CBD及THC霧化等等,整個電子煙行業處於高速發展的黃金時期。

據弗若斯特沙利文數據,2019年全球電子霧化品牌商市場規模367億美元,預計未來5年複合增速達到24.9%,於2024年翻3倍至1115億美元。其中,封閉式電子霧化設備市場規模預計將由2019年的218億美元,增加到2024年的797億美元,市場佔比對應預計將由59%升至71%。

餐飲板塊成港股"常青樹",“吃"“喝"投資價值凸顯

港股市場雖然囊括了眾多板塊,但一直以來餐飲消費板塊似乎格外受到港股投資者的偏愛,即使今年受到疫情波及,依舊有九毛九和農夫山泉兩隻"明星股"的誕生,截止12月25日,九毛九年內累計漲幅高達251.52%,農夫山泉也達到了132.56%。

不過九毛九與農夫山泉雖然同屬於年內港股上市的新股中漲幅不錯的餐飲股,但是究其漲幅還是各有各的原因。

酸菜魚屬於餐飲業增速最快的賽道之一,根據東北證券的數據,2020年的市場規模約為123億元。再加上九毛九主打的酸菜魚由於酸辣口味的成癮性強,使得九毛九的經營業績持續高速增長。2019年營收26.87億元,同比增長42%,利潤5.05億元,同比增長59.3%。

與此同時,在餐飲行業中,開店能力決定着天花板,截至2019年12月31日,九毛九經營292家直營餐廳。經過快速的業務發展和全國範圍內的門店擴張,九毛九已經築起了品牌資產的外護城河,發展成為消費者心目中重要的餐飲連鎖品牌。

反觀農夫山泉,在包裝水市場已由2013年1069.2億元增長至2018年的1830.9億元,年均複合增長率高達11.8%的行業背景下,還保持着相對較好的盈利能力與品牌建設能力。

農夫山泉的主流產品包裝飲用水和茶飲料的毛利率均在60%左右,而功能飲料則是在50.9%左右。還藉助不同的營銷手段和朗朗上口的廣告詞,為農夫山泉傾情打造了一個天然、健康的品牌形象,提高了品牌的知名度與影響力。

不過,不管是農夫山泉還是九毛九,作為餐飲股都有着同質化嚴重的通病,九毛九要面臨着海底撈的施壓,農夫山泉也在與康師傅、華潤怡寶等老牌巨頭展開激烈巷戰。雖然餐飲板塊在港股受到投資者的偏愛,但農夫山泉與九毛九在接下來的很長一段時間裏,還是需要走出屬於自己的差異化道路,否則現在的高漲幅或許難長久。

醫療股潛力釋放,增長信心不減但挑戰仍存

今年以來,全球經濟都受到了疫情的影響。可以預期,未來國與國之間的競爭因素中,醫藥生物行業的技術水平和綜合實力也將是大國競爭的核心指標。從年報業績預告方面來看,截至12月6日,有60家生物醫藥行業上市公司率先披露了2020年年報業績預告,共有27家公司業績預喜,佔比超四成。

聚焦在港股市場,今年上市的海吉亞醫療與康方生物同為致力於腫瘤醫療服務的企業,都錄得了不錯的漲幅,至12月25日港股收盤,海吉亞生物累漲169.73%,康方生物的漲幅也達到了125.59%。

當然這與中國腫瘤醫療服務市場的潛力有着不可或缺的聯繫,據悉,中國腫瘤醫院產生的腫瘤醫療服務總收入由2015年的人民幣2314億元增至2019年的人民幣3710億元,複合年增長率為12.5%,預期2020年至2025年將按11.5%的複合年增長率進一步增長,2025年達人民幣7003億元。

並且目前來看,由於康芳生物的商業化進程並未走上正軌,進展最快的為ak104和ak105,其預計2021年下半年、2020年中才能申請上市,這意味着康方生物未來的賬面收入仍然面臨着虧損的風險。再加上醫療公司鉅額的研發投入,康芳生物所面臨的環境似乎比海吉亞醫療更加嚴峻。

未來,醫藥生物行業的發展將迎來政府、市場和社會資本三方力量的介入和加持,但想要抓住這波利好,康芳生物與海吉亞醫療在提高自身的研發實力的同時,還是要規避在研管線眾多帶來的風險,加快商業化進程。

京東健康角逐"大健康"三國殺,互聯網醫療格局或再生變

在螞蟻集團推遲上市時間之後,港股市場沉寂了一段時間,直至京東健康的出現,又一次點燃了投資者的熱情。現今京東健康年內漲幅已經達到133.07%,總市值也已經超過了統一賽道的阿里健康和平安好醫生。

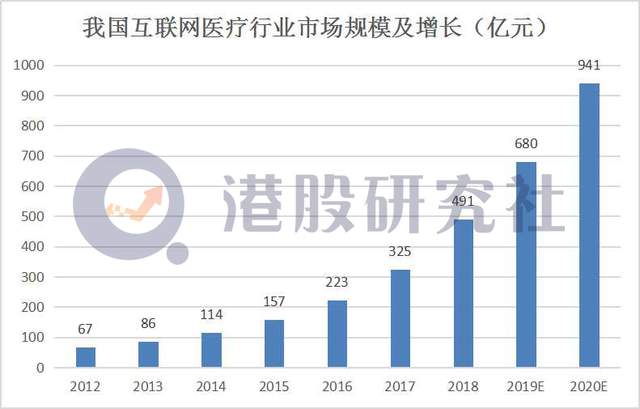

從外部環境看,互聯網醫療行業的發展潛力已經受到市場的認可和政策的支持。數據顯示,我國互聯網醫療行業市場規模迅速發展,年均複合增長率達到39.37%,2020年有望達到941億元。今年5月發佈的《關於進一步推動互聯網醫療服務發展和規範管理的通知》等政策,也初步體現了互聯網醫療板塊的市場利好與政策傾斜。

但港股市場目前的互聯網醫療格局卻十分不穩定,一方面,阿里健康、京東健康與平安好醫生三足鼎立。京東健康雖然有一些優勢,但阿里健康由於有電商"老大"阿里巴巴為其背書,其在年活躍用户和日均問診量的數據上更有話語權。而平安好醫生擁有自由醫療團隊近2000人,簽約了近6000名全部來自三級甲等醫院、擁有副主任醫師以上職稱的醫師,二者不管是在專業醫師資源還是平台效率方面都遠超同級別競爭對手。

另一方面,面對互聯網醫療這最後一塊"處女地”,許多巨頭同樣躍躍欲試。字節跳動5月以數億元對價完成對百科名醫的全資收購;9月,完成對醫療健康業務的首次品牌確認,推出獨立品牌"小荷醫療”。百度健康攜算法入局,以人工智能為核心,意欲搭建商業閉環。近日拼多多也申請了"多多健康"的商標,互聯網醫療行業或再生變。

不過即使如此,商業模式難以盈利以及醫生互動度難以提升這互聯網醫療的兩大痛點暫時仍未得到很好的解決,不管是京東健康還是卡位已久的平安好醫生與阿里健康,未來一段時間內或許還將處於"攻堅戰"之中。

潮玩催生盲盒經濟,泡泡瑪特或成"泡沫瑪特"

目前,中國90後和00後的人口基數達到了3.3億,90後平均存款815元,00後是他們的3倍,平均存款1840元。Z時代逐漸成為現今的消費主力。

並且隨着年輕一代的消費由產品消費向情感消費升級,95後也更捨得在興趣愛好方面花錢,這也使得許多新興行業"出圈",其中就包括了潮玩市場。據悉,中國潮流玩具市場2015年到2019年,年複合增長率達34.6%,預計在2024年達763億元。

在這些利好的刺激之下,泡泡瑪特上市之後能取得123.9%的年內漲幅並不出乎資本市場的意料。但是從其招股書數據以及一些業內人士的評價中可以發現,泡泡瑪特的營收過於單一。

泡泡瑪特目前一共在運營85個IP,包括12個自有IP,22個獨家IP及51個非獨家IP。但最受歡迎的IP仍只有Molly和pucky,2019年,前者創收4.56億元,佔公司總營收27.1%;後者創收3.15億元,佔總營收18.7%,其他IP的表現相對平淡。

並且其IP的開發過於迎合用户審美,批量研發萌系產品,這並不是長久之計。反觀迪士尼都是利用內容來豐富人物,創造的形象可能不美但是一定有血有肉,因此迪士尼的許多IP形象都名列前茅,其中米老鼠創造的總收入達740億美元。

這些問題也使得泡泡瑪特即使業績漲幅不錯,仍然被資本市場視為"下一個泡沫",想要延續現在的漲勢,泡泡瑪特的當務之急或許還是需要豐富內容,講好資本故事,防止價格體系的崩塌。

手遊股受惠疫情,背靠騰訊的祖龍娛樂喜憂參半

今年大多數行業在疫情期間遭受嚴重打擊,但由於線下活動減少,居家時間延長,手遊行業不僅未遭重創,反而有所增長。據Benchmards+統計,全球手遊體驗時長增加62%,網絡流量從12億增加至17.5億,最高峯時期每日遊戲體驗總時長超過9000萬小時。

因此背靠騰訊的祖龍娛樂上市之始確實受益良多,不管是在廣告宣傳、發行、服務器還是挖掘潛在玩家等不同方面,騰訊都給予了祖龍娛樂相當不錯的支持。

但隨着而來的問題也愈發凸顯,一方面,騰訊對祖龍娛樂經營助益非小,但其目前已有四大遊戲工作室,未來多少資源能分給祖龍娛樂尚需觀察。

另一方面,雖然騰訊能在發行環節助力祖龍團隊,但內容開發方面仍需祖龍團隊自身求索,公司營收最多的兩款遊戲為《萬王之王3D》和《龍族幻想》,均為騰訊代理,公司超過50%的營收都來自於這兩款遊戲。

反觀針對"女性向手遊"深度佈局的三七互娛,依靠發行起家過多年的發展,公司在自研領域也得到了長足發展。例如《榮耀大天使》《斗羅大陸3D》(暫定名)等重磅產品上線在即,在內容開發上長期依賴騰訊,不僅祖龍娛樂自身的遊戲開發能力無法得到提升,與三七互娛這類競爭對手之間的距離也會越拉越遠。

總結:

總而言之,2020年在香港上市且市值不小於50億港元的新股確實不少,不過在覆盤其中幾隻具有代表性的明星股時能發現,這些股票或多或少都受益於行業已經今年的大環境,然而外界因素瞬息萬變。隨着明年港股市場更多新玩家的登場,這些"老玩家"若不想被市場遺忘、繼續長久的維持漲勢,在接下來的時間裏,還是需要持續關注行業的變革與發展。

文章來源:港股研究社,轉載請註明版權。