比肩茅台,誰才是玻尿酸之王?_風聞

观察者网用户_244027-2020-12-28 08:32

作者:九哥

2020已經進入最後一週,年初的計劃都實現了嗎?

不管是奧迪、奧拓還是奧利奧,都值得耐心盤點、仔細回味。已經實現了的,好好重温當時的喜悦;還來得及彌補的,是不是趕緊行動起來?

趕緊行動,不給別人放鴿子,不給自己留遺憾。

在《貴州茅台遇到了對手,來自山東》這篇文章中,九哥賣了個關子。愛美客、華熙生物和昊海生科三家玻尿酸企業,有沒有哪一隻能成為茅台呢?

無法匹敵的茅台

近些年A股市場呈現全面結構性行情,即一部分股票不斷創新高,另一部分一路向東南。以貴州茅台不斷創新高為典型代表,各行業龍頭公司紛紛走出史詩級的“白馬行情”。

因此也誕生了各類“XX茅”。比如水泥行業的海螺水泥被稱為“水泥茅”,醫藥行業的恆瑞醫藥被稱為“醫藥茅”、工程機械行業的三一重工被稱為“機械茅”等,一時間家電茅、化工茅、電力茅紛紛出世。

仔細一看各路形形色色的“XX茅”,其實在產品形態、業務性質、財務數據這些與茅台相差十萬八千里。無外乎是搭不上半點關係的各行業龍頭公司,股價持續走強後就會被冠上“XX茅”。

實際上,縱觀所有行業,全市場四千多隻股票想找出第二隻茅台,基本不可能。產品永遠供不應求、品牌價值一騎絕塵、業務毛利高的嚇人,這其中任何一條都是萬裏挑一的標準。

在無法匹敵的茅枱面前,有沒有能勉強跟茅台有些許類似的產品或企業呢?

玻尿酸也許是唯一的存在。

產品單價高、成本低,進而毛利率驚人。

每一針都有有效期,進而上癮的玻尿酸只有第一支和無數支。

產品有嚴格的醫藥審批流程,行業壁壘超高。

基於此,九哥要討論的不是誰會成為茅台,而是誰更接近茅台。

高毛利vs業務結構

將玻尿酸拿來跟茅台比,第一大原因就是高毛利。

目前一隻國產玻尿酸價格在幾百到上千元不等,而實際的產品成本基本都只有二三十元,產品的成本構成和利潤空間與“買水”的茅台出奇的一致。

比如,三家公司中毛利率最高的愛美客,2019年毛利率為92.63%,不僅碾壓華熙生物的79.66%和昊海生科的77.31%,更是超越貴州茅台91.30%的毛利率。

高毛利,説明了玻尿酸行業的賺錢能力。愛美客專注於玻尿酸和醫美行業,在愛芙萊紅利期快結束的關口,成功推出了首款應用於頸紋修復的爆款嗨體,用王牌產品順利平滑了產品的生命週期,也因此為公司高毛利奠定基礎。

高毛利為愛美客在股票市場帶來更高的估值。愛美客上市後顧家持續上漲,目前動態估值高達195倍,而毛利率較低的華熙生物和昊海生科市盈率分別為121倍和110倍。

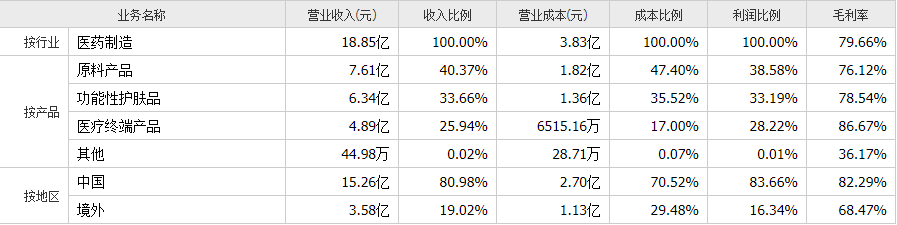

三家企業毛利率和估值的差異,背後是業務結構的分化。玻尿酸主要分為醫用、化妝品和食品三大板塊,而醫用又細分為醫美、骨科和眼科三大主要領域。

長期以來,愛美客聚焦於高毛利的醫美賽道,上市的6款產品中有5款是國內首家。在嗨體爆款之後,預期之內很快將要上市的兩大重磅產品分別是童顏針和肉毒素。

反觀華熙生物和昊海生科,毛利率偏低是由於業務結構更復雜。

華熙生物起家於玻尿酸原料,是全球最大的玻尿酸原料廠商。後來逐步拓展到注射用玻尿酸,原料產品佔比持續下降,在愛美客嗨體崛起之前,華熙生物憑藉爆款潤百顏佔據國產玻尿酸第一的寶座。

而如今,華熙生物不斷延伸玻尿酸產業鏈,在護膚品行業狂奔,業務呈現幾何級增長。2018年,以專利產品“油分散透明質酸鈉”為核心原料,與故宮聯合推出的“故宮口紅”一炮走紅。此後推出的透明質酸次拋原液化妝品持續火爆,基本上獨霸市場。

昊海生科屬於不走尋常路的代表,在早期各種試探後逐步聚焦於泛玻尿酸領域,目前三大業務分別是眼科、骨科和整形美容。看似全面的佈局,實則顯露昊海生科的尷尬。

目前昊海生科更多是在人工晶狀體賽道緩步前行。其3款醫美用玻尿酸產品不是檔次太低、就是佈局太慢,淪為陪跑;而玻尿酸在眼科和骨科上的應用又過於迷你,而且增速很低。昊海生科與愛美客和華西生物的抗衡中基本已經出局。

從毛利率和業務佈局來看,專注於高端醫美賽道的愛美客更像茅台。

品牌vs產品

都是糧食蒸餾的酒,憑什麼茅台能賣到3000元?為什麼永遠供不應求?

除了戰略和業務佈局層面,品牌和產品層面至關重要。

愛美客的快速崛起,離不開爆款產品。愛芙萊和嗨體兩大主力產品合計貢獻了超過83%的營收,業務高增長也離不開嗨體對愛芙萊的接替。

而未來幾年最受關注童顏針產品,不僅有外資品牌高美德在同步申請,而且華東醫藥旗下比童顏針更勝一籌的少女針也已經處於審批階段。在產品為王的醫美賽道,愛美客未來的核心產品還充滿太大未知數。

對於全面佈局原料產品、醫療終端產品(注射用玻尿酸)和功能性護膚品的華熙生物而言,同樣是產品為王,但相比愛美客而言,單一產品的依賴程度會大大降低。

從產品的角度來説,無論是愛美客還是華熙生物,都需要不斷的推陳出新,與永恆不變的茅台沒有可比性。

產品之外的品牌效應,是茅台拉開與其他企業差距的核心。

愛美客與華熙生物是如何塑造品牌的呢?

因為玻尿酸還沒法實現白酒那樣的文化氛圍,更沒有茅台積澱百年的歷史,能產生品牌影響力的除了產品外,很重要的方式就是銷售模式的差異。

愛美客以直銷為主,下游客户主要是一些醫療美容醫院,與客户直接接觸較少。此模式最大問題就是醫美機構的不可控,近年來其主要客户華韓整形、美萊醫美等涉及幾十起醫美糾紛,不可避免對愛美客的品牌形象帶來一定負面影響。

相比而言,華熙以經銷商模式為主,與經銷商是一種買斷關係,有權調整經銷商隊伍,經銷商賣貨動力更足。此外,華熙在護膚品方面的佈局,更高的滲透率會影響更廣的消費羣體,可以產生一定的品牌輻射效應。

相比白酒,醫美行業的產品和品牌效應還基本在萌芽狀態。目前來看,華熙生物可能略微優於愛美客。

誰與爭鋒?

愛美客更聚焦高毛利率的醫美賽道,更聚焦的主業帶來更強的“攻擊性”;但單一產品依賴度高的風險、上游原材料和下游渠道的風險也必須要時刻關注。

毛利率略低的華熙生物,目前注射用玻尿酸業務稍遜於愛美客,但其在玻尿酸原料、醫美和護膚品全面開花的企業,佈局更完善,相比愛美客屬於“中庸之道”。

怎麼選呢?小孩子才做選擇題,成年人當然是全都要。

如果真要選擇,就看你是攻擊型選手還是防守型選手吧~

九哥用這篇長文兑現諾言、結束2020,分析的對與錯、股票的漲與跌,期待在2021年有結果。

2021悄然而至,欲與天公試比高的你準備好了嗎?不管是在追逐奮鬥多年後的如願以償,還是在期待無法具象的千帆競發,生活一定更精彩。

因為,我們一直在路上,穩紮穩打、快馬加鞭!