十一科技:“半導體+新能源”雙線佈局 太極實業背後的隱形冠軍_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2020-12-31 13:06

國產半導體這個萬億級市場上,活躍着無數的設計、製造及封裝的企業,在半導體制造企業的眼中,這是一個成為國產半導體龍頭的機遇,同樣是一片能成長為隱形冠軍的沃土。

這一“隱形冠軍”正在悄然出現。在不少人還以為太極實業(600667.SH)的核心業務仍聚焦於傳統製造業時,其在一項項科技成就中重新定位了自己——半導體(集成電路)市場領先的製造與服務商。

具備戰略眼光的“半導體+新能源”的佈局方向,也為太極實業鎖定了今年的高分業績。中訪網獲悉,據太極實業三季度業績數據,公司實現營業收入126.1億元,同比增加1.13%;淨利潤為5.2億元,同比增長14.87%。對比發現,雖然太極實業的業績不可避免地收到了疫情的影響,但已於二季度開始恢復,並在三季度繼續逆勢增長。

值得注意的是,雖然公司的營收增速較為緩慢,但其毛利率有所改善,前三季度毛利率從去年同期的11.8%提升至12.1%。再加上公司加強了費用控制,太極實業的淨利潤仍在較大幅度地增長。

集成電路領域的三張王牌

太極實業用數據佐證了其在半導體市場中的領先地位。

從財報數據可以看出,太極實業旗下子公司十一科技為公司貢獻了絕大部分利潤,該公司正是太極實業的第一張“王牌”。據悉,國內集成電路行業超過70%的項目都是被十一科技包攬,是中國大陸唯一具有“資質”的無塵室及晶圓廠工程能力的承接者。

具體來看,十一科技涉及到集成電路方面的業務為潔淨室,該業務可以歸類為工程類,營收來源主要依靠各集成電路廠商的擴張,或者工藝技術的提高帶來的升級換代。作為集成電路製造的必備基礎設施,會直接影響產線的效益,這意味着集成電路行業的發展勢必會帶動集成電路潔淨室的發展。

在這一領域裏,十一科技的競爭對手僅有一家台灣企業——亞翔集成。但比起對手來説,十一科技的國有資本的身份讓其更佔優勢,畢竟在國產替代的大背景下,不管是國家的大基金或是地方政府,都將更傾向於國有企業,國家大基金對太極實業的青睞也是個很好的證明。

行業龍頭的地位也讓十一科技拿下了國內外各行業龍頭企業的訂單,其客户的名字不管放在任何行業中都耳熟能詳:英特爾、LG、海力士、西門子、台積電、中芯國際、華為、中興通訊等。

在國產替代潮的強力推動下,目前十一科技在手的大額EPC項目訂單已超數百億。據中訪網統計,僅在11月、12月的兩個月內,十一科技就簽署了約45億元的合同,涉及領域包括數據中心及集成電路。

值得注意的是,工程類項目承包的回款週期較長,這意味着十一科技在手的數百億訂單將會提前鎖定太極實業未來至少一年的業績。此外,隨着未來中國加速晶圓廠的建設,作為國內唯一具有“資質”的無塵室及晶圓廠工程能力的承接者,十一科技也會持續受益。

海太半導體與太極半導體是太極實業在集成電路領域的另外兩張王牌,二者業務主要為DRAM和NAND Flash等集成電路產品提供封裝、封裝測試、模組裝配和模組測試等後工序服務。

中國作為全球第一大DRAM和第二大NAND細分市場,自給率幾乎均為零,但大陸企業已在設備、材料、設計、製造、封測端積極佈局,而太極實業算是國內為數不多具備DRAM封測能力的供應商。

其中,作為太極實業與全球第二存儲大廠SK海力士合資建立的海太半導體,其具備國際一流的封測技術水平,也被評為“中國十大半導體封測企業”。截至今年上半年,海太半導體封裝、封裝測試最高產量分別達到76.9億Gb容量/月、75.1億Gb容量/月,相比去年同期分別增長21.7%、28.8%。海太公司半導體業務顯著的規模效應也給太極實業帶來了穩定現金流。

此外,太極半導體則是國內少有的國有控股存儲封測廠商,也是國內為數不多的具有十幾年專業封測經驗的生產企業。

“十一科技+海太半導體+太極半導體”的組合讓太極實業穩固了其半導體市場領先的製造與服務商的身份。如今,半導體已超越石油成為我國第一大進口的商品,更是政府投資清單中排名第一的項目。未來隨着半導體“國產替代”的加速,太極實業將會繼續穩站風口。

“T型”的十一科技

從十一科技的業務屬性來看,其涉獵的範圍即“廣”也“專”。

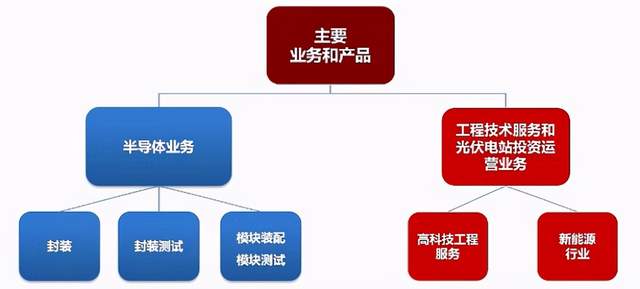

在工程技術服務領域中,十一科技的業務覆蓋了電子高科技與高端製造、生物醫藥與保健、市政與路橋、物流與民用建築、新能源電力等21各個行業。同時,十一科技又專注於光伏電站投資運營業務。

光伏行業可以稱得上是2020年資本市場的一大黑馬,光伏發電為核心的新能源業務也讓十一科技成為市場目光的中心之一。

從前幾年開始,光伏發電在全球範圍內的產能過剩導致發達國家相繼出台了對中國光伏產品的反傾銷及反補貼調查,中國光伏企業也從此走了近10年的下坡路。2019年,中國光伏新增裝機量到了30.1GW的幾年新低。

今年可以説的上是光伏行業的“翻身”之年。此前,中國已經承諾了將在2030年將對應非化石能源佔一次能源消費的比重達到20%,在最近的氣候雄心峯會上,國家高層領導又再次表態,並將這一比例提高到了25%左右。到了2030年,風電及光電的裝機目標也定在了12億千瓦以上。

市場距離完成這一目標仍較遙遠,但同時也意味着非常確定的市場增量,相關企業也將有更大的發展空間。據全國新能源消納監測預警中心數據,截至9月底,中國風電、光伏併網裝機均達到2.2億千瓦,合計為4.4億千瓦。該數據距2030年12億千瓦的最低裝機要求仍有近7.5億千瓦的差額。如果以此數據按10年平均計算,即意味着風、光每年的新增裝機將不低於75GW。

這一較大的市場增量也將掌握在大部分的頭部企業手裏。訪網統計發現,前十名光伏上市企業的淨利潤佔比已超過75家上市企業淨利潤總和的100%。此外,融資規模、投資規模及訂單規模也呈現出明顯的“寡頭效應”。

依託在光伏領域工程涉及及總承包的經驗優勢,十一科技於2014年就開始將業務拓展到光伏電站項目的投資和運營中,並通過6年的運營,成功入選了2020全球光伏企業20強排行榜第16位。今年上半年,十一科技的光伏發電業務持續體現出了較為突出的成長性,營收同比增長27.3%。

與此同時,十一科技在新基建業務的佈局上也在突飛猛進。以數據中心為例,今年其北京數據中心共簽訂了85項合同,建設規模約400萬平方米。

十一科技承接的數據中心設計項目中,不乏知名企業的項目,如華為系列數據中心、萬國數據系列數據中心、騰訊雲系列項目、阿里雲系列項目,以及各地區的銀行、保險、政府等一系列重大數據中心項目,為客户提供了能耗指標最優的T4/國A級數據中心產品。

在整個信息產業中,數據中心位於極為上游的位置,為各種互聯網服務提供支撐。在即將到來的5G時代中,如果雲計算被比作信息產業的基礎,那麼數據中心可以被看作是雲計算的基礎。

據Canalys統計,2019年中國雲基礎設施服務的開支超過107億美元,同比增加63.7%。艾瑞諮詢數據顯示,2019年中國數據中心業務的總體已達到1132.4億元。未來受益於5G技術的日益成熟與普及、互聯網行業額持續高速發展等,國內數據中心行業仍將保持30%以上的增長率。

如今,產業互聯網及5G相關領域拉開發展序幕,一直作為科技發展基石的數據中心也由幕後轉為台前,十一科技也開始在新基建的賽道上狂奔。