受益5G股價年漲逾160%,深南電路上季度淨利增長降速

吕栋宁静致远。

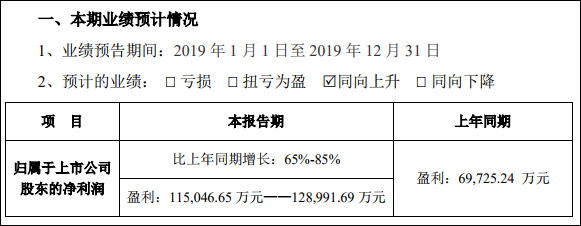

(觀察者網訊 文/呂棟 編輯/尹哲)1月11日,深南電路股份有限公司(下稱:深南電路)發佈2019年度業績預告:實現歸母淨利潤區間為11.50-12.90億元,同比增長65%-85%。

深南電路擁有印製電路板(PCB)、封裝基板及電子裝聯三項業務,而PCB又是電子通信的重要部件之一。有券商分析指,該上市公司業績增長充分受益於5G建設和半導體國產化戰略大趨勢。

觀察者網注意到,截至發稿,深南電路股價較2019年初漲幅已達161%,報170元/股,市值約577億元。

業績預告截圖

觀察者網查詢深南電路財報發現,該公司2019年前三個季度分別實現歸母淨利潤1.87億元、2.84億元、3.96億元,分別同比增長59.54%、74.2%、100.5%。

經上述數據計算,該公司第四季度實現歸母淨利潤區間為2.83-4.23億元,同比增長26.34%-88.53%,較三季度增速出現一定下滑。

深南電路在預告中表示,2019年,該公司訂單較為飽滿,產能利用率處於較高水平,同時南通數通一期工廠貢獻新增產能,使得營收比上年同期有所增長;此外,持續投入技術改造,提升生產效率及技術能力,使該公司盈利能力有所提升。

據官網介紹,深南電路成立於1984年,擁有印製電路板(PCB)、封裝基板及電子裝聯三項業務,通過開展方案設計、製造、電子裝聯、微組裝和測試等服務,為客户提供一站式綜合解決方案。

觀察者網查詢資料發現,PCB被稱為“電子產品之母”。小到電子手錶、計算器,大到計算機、通信電子設備、軍用武器系統,只要有集成電路等電子元件,為了使各個元件之間的電氣互連,都要使用PCB。

深南電路2019年半年報中介紹,該公司自上世紀90年代進入通信PCB領域,其生產的PCB產品主要應用於通信、工控醫療、航空航天、汽車電子、服務器等領域,在5G需求逐步來臨之際,將積極配合客户開發通信設備端PCB產品。

另外,上述半年報數據顯示,報告期內,深南電路三項業務均實現營業收入增長。

印製電路板佔總營收比例達73.64%,封裝基板、電子裝聯等比例分別為10.45%、11.90%。

半年報中指出,2019年上半年,該公司印製電路板業務實現主營業務收入35.28億元,同比增長53.44%,收入增長主要來自通信、服務器等領域的需求拉動。“5G通信PCB產品逐步由小批量階段進入批量階段,5G產品佔比有所提升;4G通信PCB產品需求量仍維持相對穩定。”

另外,當期,深南電路封裝基板業務實現主營業務收入5.01億元,同比增長29.70%;電子裝聯業務實現主營業務收入5.70億元,同比增長42.96%。

半年報中還透露,2019年上半年,深南南通數通一期PCB工廠持續進行產能爬坡,產能利用率處於較高水平;該公司南通數通二期PCB工廠已投入建設。

根據專業諮詢機構Prismark預測,未來5年全球PCB市場將保持温和增長,預計在2018至2023年之間以3.7%的年複合增長率增長,到2023年全球PCB行業產值將達到747.6億美元。

新時代證券分析稱,深南電路作為國內PCB龍頭企業,形成了以PCB、封裝基板、電子裝聯為核心的“3-In-One”的業務佈局,將充分受益於5G建設和半導體國產化戰略大趨勢。

興業證券則指出,深南電路2019年的業績爆發主要受益於4G擴容、5G建設帶來的無線側需求高景氣,且5G高頻高速等高附加值產品佔比節節攀升,產品結構的優化驅動盈利能力增強。

不過,深南電路在半年報中提到,PCB行業下游應用領域廣泛,集中度較低,且市場競爭較為激烈。儘管全球PCB產業重心進一步向中國轉移,但伴隨成本和市場等優勢逐步縮小,行業擴產頻繁,PCB行業市場競爭將更加激烈。

官網截圖

本文系觀察者網獨家稿件,未經授權,不得轉載。