領先3年到早7個月,韓國5G商用對中國啓發不會止步於VR

尹哲

(文/觀察者網 尹哲 朱紫薇)

作為全球首個5G商用的國家,用近9個月的時間,完成對本國93%人口的5G覆蓋,截至2019年底用户數已接近500萬,三家運營商合計部署基站約19萬站。

如今,面對C端消費者,韓國5G商業應用已經有VR/AR應用快速落地,可以觀看高爾夫、棒球比賽,還可以在線追星,甚至虛擬約會最喜愛的藝人。

下面我們透過韓國三大運營商KT、LG U+和SKT近期發佈的財報,分析5G商用先行的韓國運營商在過去一年各方面進展和變化。

核心提示:

1、分析發現,在資費、網速、覆蓋等差異化較小的5G初期,韓國運營商LG U+憑藉更優的技術選擇和VR/AR應用豐富的內容供應,在相對穩定的市場結構中實現市場份額逆襲,短時間內便提升市場份額5個百分點以上,該運營商總資產也急劇膨脹。

2、得益於5G用户的增長,韓國三大運營商在收入規模上已經同步受益。雖然初期投資和營銷費用導致利潤下降,但在可控範圍內。尤其是,2019年韓國三大運營商收入迎來拐點。其中,SK電訊收入增長5.2%,KT收入增長3.8%,LG U+收入增長最快,為5.6%。此前在2018年,三家總收入均為負增長,降幅分別為-3.7、-1%、-3.2%。尤其值得一提的是,LG U+去年四季度營業利潤為1851億韓元,同比增長77.8%,在韓國三大移動運營商中創下最大增長率。

3、從4G比韓國晚2-3年,到5G商用落後7個月,中國希望借5G實現的抱負肯定不會只停留在虛擬現實等娛樂上,但跑在前面不遠處的韓國不失為一個很好的參照。或許,未來真的會像微博大V@老師好我叫何同學 在其成名作裏所期望的那樣:“五年後會發現,速度,其實是5G最無聊的應用。”

韓國:寄望於5G成為經濟新引擎

早在2013年,韓國便開啓5G產業研發,併力促5G擔當經濟增長的新引擎。

這一思考來源於在3G、4G時代,韓國率先實現CDMA、LTE的商用後,韓企在半導體、手機行業持續領先,在互聯網、遊戲等新興產業也取得矚目成績。

韓國總統文在寅會見韓國三大運營商CEO。圖源:韓國時報

2019年4月3日晚11時,韓國三家電信運營商正式推出5G商用服務,比美國Verizon提早數小時,更比韓國此前的計劃提早2天。一些人質疑“第一”不過是個虛名,另一些則感嘆韓國對5G重視的程度。

外界很快看到韓國政府的動作。為鼓勵迅速建成全國性的5G網絡,韓國政府宣佈把網絡建設税費降低3%,並宣佈在2022年前,投資30萬億韓元(約合人民幣1787億元)。

事實上,韓國在迅速推動5G覆蓋上有着先天優勢。

首先,其國土面積大約相當於江蘇省,所需要基站的總數較少。

中信建投研報截圖

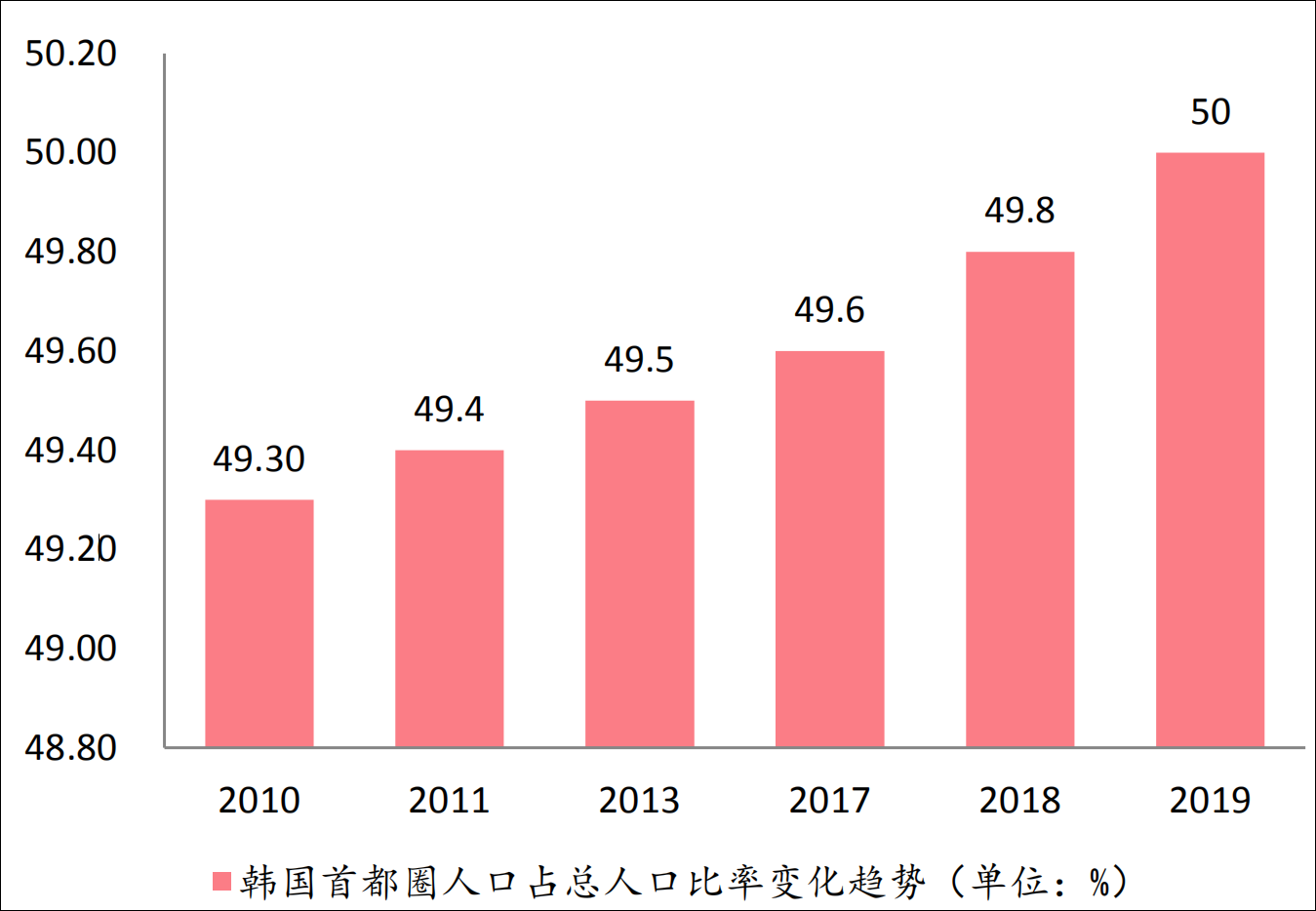

與此同時,該國人口高度集中在首爾、釜山等城市,城市化率超過85%,首都都市圈人口2560萬,佔總人口的50%。

不難想象,這樣高度集中的人口分佈使運營商建網成本、建網難度等都較低。

韓國頻譜發放較早,在2018年6月就完成了拍賣,3.5G頻段LGU+獲得80MHz頻譜,SK電訊和KT各獲得100MHz頻譜。

作為韓國三大運營商的老幺,LG U+在2018年的資本支出出現劇烈拐點,敲響了5G的大門。該公司首席執行官Ha Hyun-hwoi曾指出:“5G服務是LG U+改變電信市場格局的絕佳機會。”

5G成LG U+改變市場格局絕佳機會

在資費、網速、覆蓋等差異化較小的5G初期,LG U+通過VR/AR應用豐富的內容供應,短時間內便提升了市場份額5個百分點以上。

先看投入。

數據顯示,2013-2017年,LTE商用已經成熟,三大運營商資本支出總體呈下滑態勢。

不過,在2018年,隨着5G臨近,LG U+全年資本支出提升近23%,達1.4萬億韓元;而SK電訊在當年四季度大幅提高資本支出,全年增長7.6%;KT則調降了12%。

5G正式商用的去年,上述三家資本支出猛增。其中,增長最猛的LG U+為86.4%,KT為64.5%,SK電訊為37.1%。這與2019年中國運營商温和的資本支出模式截然不同。

根據中信建投的調研,根據IHS去年6月在首爾地區的調研數據,LG U+提供的5G是三家中網速最快、延遲最低的。

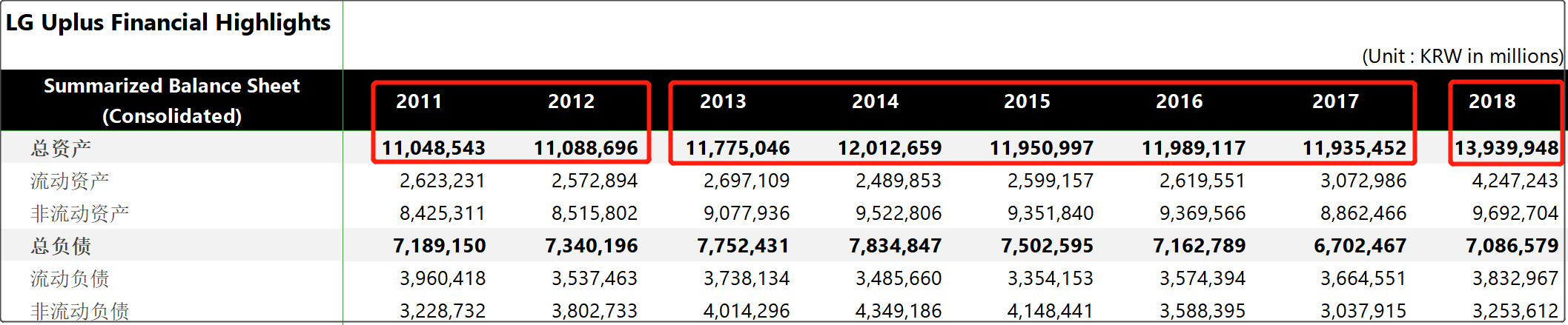

觀察者網查詢LG U+歷年財報發現,該運營商總資產在最近10年裏上了“兩個台階”。

2011-2012年,其總資產為11萬億韓元左右;2013年末,總資產躍升至12萬億韓元級別,並維持到2017年。

2018年末,LG U+總資產同比攀升17%,逼近14萬億韓元。其中,流動資產增幅達38%,非流動資產漲幅為9%。

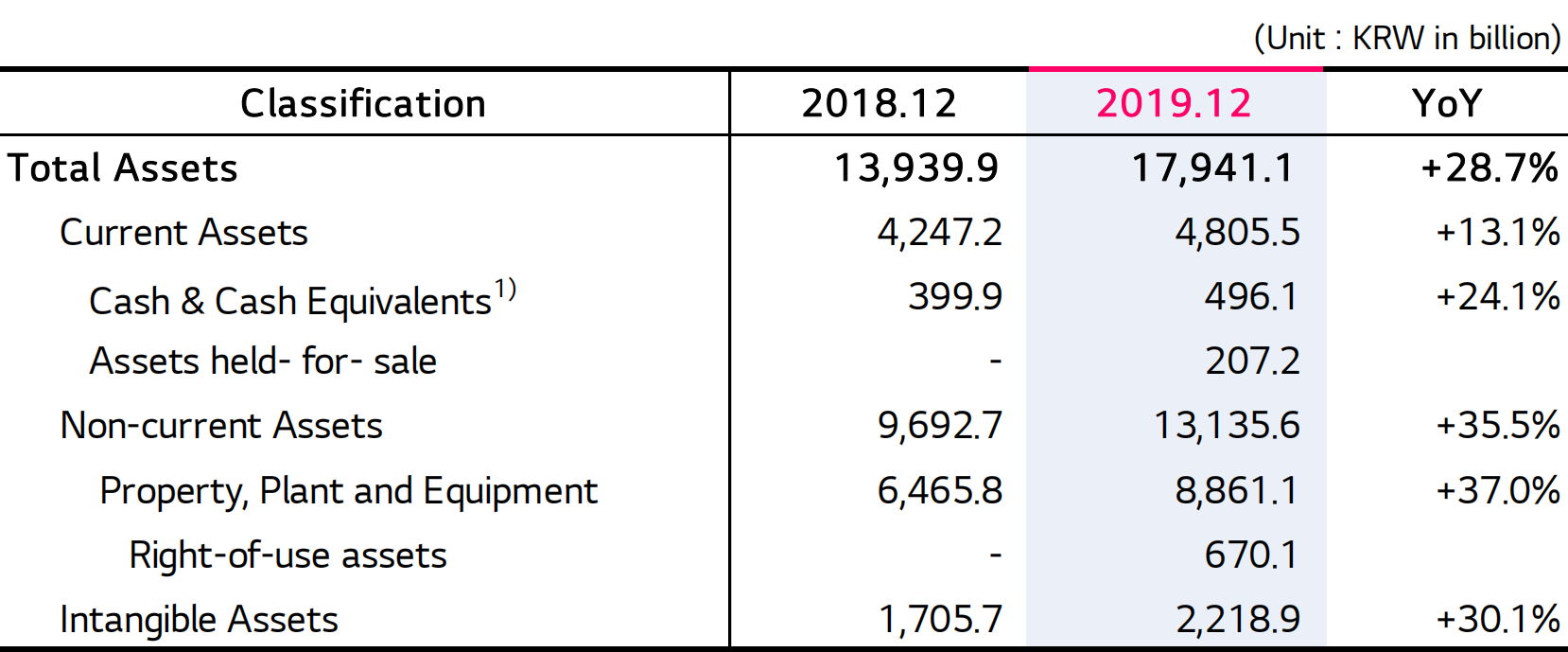

到了2019年底,LG U+總資產膨脹近4萬億韓元,逼近18萬億韓元,漲幅近29%。其中,固定資產增幅超35%,“物業、廠房、設備”(下稱:PP&E)一類固定資產的增幅超過37%。

相比之下,截至2019年末,韓國第一大運營商SK電訊總資產增幅為5.3%,固定資產增幅6.1%,PP&E增幅5.1%;另外,KT前述三項數據則分別為5.8%、10.1%、5.5%。

從用户數看,根據2019年財報,截至期末,SK電訊、KT、LG U+的5G用户數分別為208.4萬、141.9萬、116.5萬,比重大約為44.6%、30.4%、25.0%。

相比之下,此前在4G時代,三家運營商的市場份額分別為:50%、30%、20%。由此可見,LG U+憑藉先發優勢,將5G市場份額提升了5個百分點。

“LG U+能夠在三大運營商套餐資費無太大差異、在相對穩定的市場結構中實現市場份額逆襲的原因,在於其豐富的內容增值服務。”中信建投研報指出。

根據觀察者網從LG U+方面獲得的信息,在5G商用的4月,該運營商中高端5G套餐可免費獲得VR設備,其餘可享受一定折扣。另外,高爾夫、演出、棒球、偶像直播等VR/AR服務均已上線。

例如,提供韓國偶像團體演出的視頻直播和錄播,用户可以選擇多個視角,觀看團體中最喜愛的藝人演出;可以跟着韓國明星舞蹈進行學習。

該運營商補充道,虛擬約會是在亞洲市場越來越流行的一類VR視頻,通過U+VR應用中的一些獨家視頻,用户就能和他們最喜愛的明星進行虛擬約會。

到了9月,雲遊戲、電競賽事、AR家庭健身、購物等,也紛紛投入應用。

上述戰略的第三步是在2020年推出VR/AR導航、圖書館、社交等新應用。此後的5年,產值預計達20億美元。

U+棒球:可放大各角度(僅支持5G)

U+棒球:可選主場、一壘、二壘、外場等(僅支持5G)

在LG U+看來,在VR/AR領域持續創新,是牽引未來戰略轉型的基礎。同時,也是5G數據流量增長最主要的動力。以棒球比賽為例,用5G播放,每小時消耗流量超過4Gb。

目前,VR在全球已經進入理性發展階段。

根據中信建投提供的數據,2018年,全球虛擬現實、增強現實市場規模超過700億元人民幣,同比增長126%。到2020年,這一市場將超過2000億元,其中VR市場1600億元。

另外,該券商調研發現,目前5G數據流量的70-80%來源於VR視頻。

觀察者網從LG U+處瞭解到,目前,其用户月均流量已達30Gb,其中VR/AR的貢獻超過20%。相比之下,SK電訊、KT等僅為24Gb。

5G元年韓國三大運營商收入增長轉負為正,投資規模可控

觀察者網分析財報發現,得益於5G用户的增長,韓國三大運營商在收入規模上已經同步受益。

2019年,三大運營商收入迎來拐點。其中,SK電訊收入增長5.2%,KT收入增長3.8%,LG U+收入增長最快,為5.6%。此前在2018年,三家總收入均為負增長,降幅分別為-3.7、-1%、-3.2%。

其中,在去年四季度,LG U+營業利潤為1851億韓元,同比增長77.8%。在韓國三大移動運營商中創下了最大增長率,超過了市場預期值。

當然,考慮到於5G推廣之初,韓國手機終端市場競爭並不充分,用户獲取5G成本很高。因此,在上季度,韓國三大運營商收入增長後勁略顯不足。其中,SK電訊當季營收增速上,雖然同比增長1.4%,但環比錄得-3.3%;KT兩項數據分別為3.4%、-0.3%;不過,LG U+均為正增長,但分別為3.8%、1.5%。

LG U+提供購買Galaxy S10 5G的補貼高達475000韓元(約合2850元)

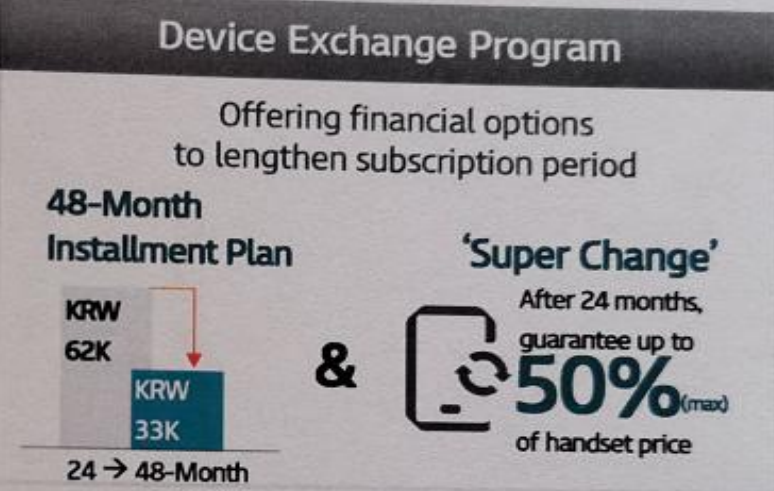

KT將5G手機分期付款期限延長為48個月

2019年,三星、LG旗下首款5G手機S10和V50 ,單機價格分別達1150美元和1000美元。因此,為搶奪第一波高端用户,運營商均採用了高額補貼等手段,補貼金額甚至高達500美元/台。

高額補貼也是5G初期用户貢獻利潤較低的原因。2019年,三家運營商整體營業利潤同比下滑。其中KT降幅最大,達8.8%,SK電訊下滑7.6%,LG U+降幅最小,但也達到-7.4%。

而隨着5G平價手機的逐步上市,運營商終端補貼也將同步下調(目前已降至300美元左右)。

補貼下調對運營商業績壓力的緩解也體現在了公司的財報上。

觀察者網注意到,ARPU值(Average Revenue Per User),也就是單個用户平均創收上,SK電訊表現最好,上季度同比、環比增速均為正,分別為1.3%、1.8%,達到31738韓元(約合人民幣187.37元)。

對此,該運營商解釋稱,這一成績受益於5G用户和數據流量的增長。

相比之下,KT、LG U+則稍顯遜色。當季,單個用户平均為KT貢獻收入為31347韓元(約合185.07元),增速同比下降0.3%,環比-1.8%,為自2018年一季度以來最低。

而LG U+方面,其ARPU也降至2018年一季度以來最低,為30635韓元(約合180.86元),同比、環比增速分別為-2.9%、1.9%。

令人欣慰的是,根據韓國業內人士的説法,5G商用以來,用户發展已經超出運營商預期。根據GSMA在1月13日發佈的報告書,在5G終端使用意向調查中,中國移動用户的70%,韓國移動用户的60%表示出願意,分別佔據第一、第二位。

因此,就在2月7日舉行的業績發佈會上,LG U+首席財務官不忘安撫投資者:最遲2年內,5G用户發展到450萬用户時,其投資將盈虧平衡,並進入盈利週期。

分析人士對觀察者網也指出,即使初期大踏步的投資和營銷費用導致利潤下降,但得益於5G收入上升,運營商營收拐點向上,韓國5G網絡側整體投資規模可控。

“5年後,速度是5G最無聊的應用”

1月24日上午,武漢蔡甸火神山醫院正式開建;1月24日晚,中國電信武漢分公司開通蔡甸火神山5G基站。

有趣的是,第一時間覆蓋的5G網絡,讓近4000萬“閒瘋帝”同時在線觀看火神山醫院施工現場,當起了雲監工。

事實上,5G網絡覆蓋的目的,除了要保障高速數據上網外,還要保障數據採集、遠程會診、遠程監護等業務。

1月26日,四川省衞生健康委將5G+雙千兆網絡技術首次應用於新型冠狀病毒感染的肺炎的醫療救治。

雖然生產正在有序恢復,但在線辦公、在線教育等在線科技,已經順理成章地成為了5G時代第一個趨勢性機會。

根據“釘釘”2月3日數據,全國近2億人開啓在家辦公模式。華為雲WeLink、阿里釘釘、騰訊會議、字節跳動飛書、蘇寧豆芽等雲辦公軟件也紛紛推出免費舉措。

鼠年後的首個交易日,A股抗病毒概念掀起漲停潮的同時,在線辦公概念中,會暢通訊、三五互聯、世紀天鴻等紛紛漲停,並連續漲停數個交易日,市值幾近翻倍。

為此,會暢通訊、世紀天鴻等不得不多次澄清:“截至目前,(在線業務)尚未對公司業績產生重大影響。”

2月6日,東興證券發佈研報大膽預計,2020年,約50%的科技公司將有約29%的員工實現遠程辦公;遠程醫療市場規模將在2022年達到345億元。

在線教育市場上,該券商指出:“疫情之後,在線教育市場結構可能發生變化,中小學學生使用在線教育的比例有望提升,在線教育的發展進入一個新時期。”

不僅疫情讓整個遊戲行業受益,長期來看,5G引領下的雲遊戲發展以及行業去產能後集中度提升的趨勢也利好遊戲行業。

觀察者網注意到,無論在線教育、在線醫療、在線辦公還是雲遊戲,都離不開雲計算。A股市場上,服務器企業浪潮信息、亞馬遜雲服務(AWS)在華服務商光環新網等,也紛紛受資金爭奪。

雲計算的想象空間也進一步拓展到存儲芯片等半導體產業。

週四(2月13日),A股上市存儲芯片企業兆易創新市值首次突破1000億元,成為A股第6家破千億市值的半導體公司。

正如文章開頭所提到的那樣,韓國率先商用3G、4G後,本國半導體、手機行業直到今天仍處於領先地位,並在互聯網、遊戲等新興產業收穫不菲。

或許,未來真的會像微博大V@老師好我叫何同學 在其成名作裏所期望的那樣:“五年後會發現,速度,其實是5G最無聊的應用。”

本文系觀察者網獨家稿件,未經授權,不得轉載。