中科創達應收款大增現金“吃緊”,高通華為去年末欠5740萬

朱紫薇

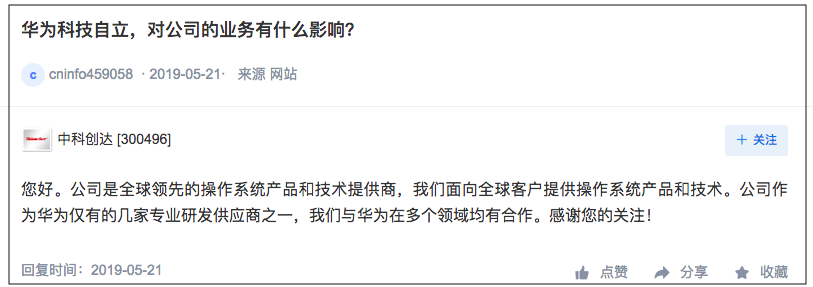

(文/觀察者網 朱紫薇)華為自己的軟硬件生態能否突出重圍,一直牽動着中國人的心。

作為“華為僅有的幾家專業研發供應商之一”,中科創達(300496.SZ)股價自去年以來一路攀升。截至本週五收盤,該公司市值一度漲至321億元,不僅距離其上市後最高的340億元僅一步之遙,也較其2018年最低點上漲了近4倍。

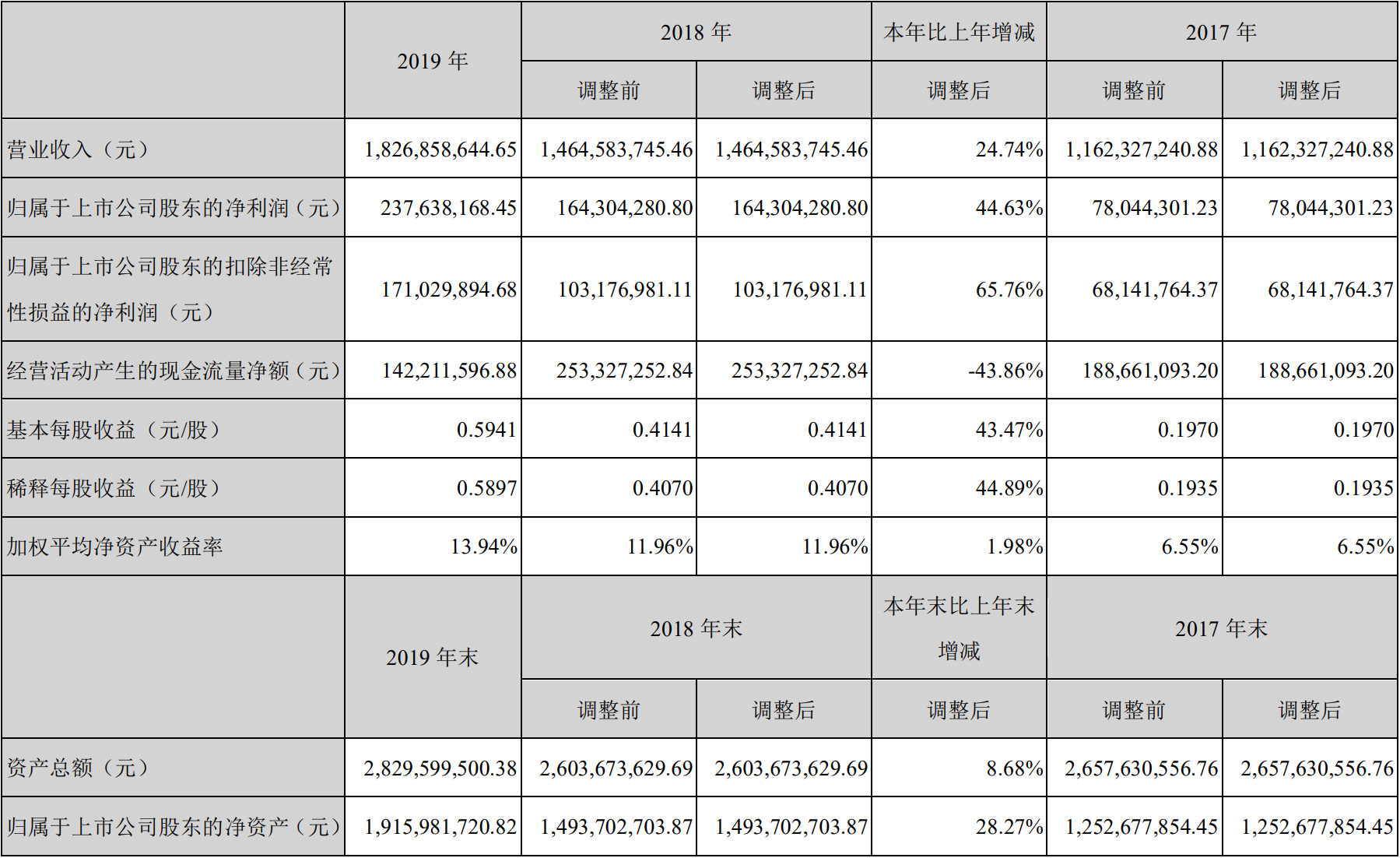

週三盤後,中科創達發佈2019年年報披露,在前三季度營收增速逐季攀升的背景下(19.22%、34.68%、67.91%),其四季度營收突然“失速”,僅為-2.12%,全年營收增速最終錄得25%,至18.27億元。

營收增長的同時,期末應收賬款擴大超過30%,達到6.58億元。受此影響,該公司期內經營性現金流淨額同比下降近44%。

有意思的是,高通、華為期末對其欠款分別達3457萬元、2284萬元,在應收賬款額排名中分居第二、四位,合計佔應收賬款期末餘額的12.85%,並佔中科創達去年淨利潤的24%。

深交所互動易平台截圖,下同

中科創達2019年年報截圖,下同

“暫未參與華為鴻蒙開發”

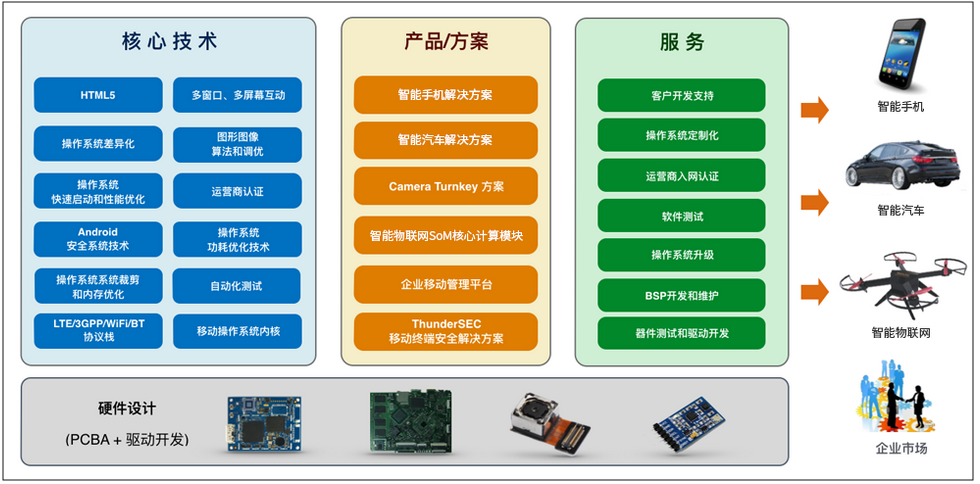

據官網介紹,創立於2008年的中科創達,是智能操作系統產品和技術提供商,客户涵蓋芯片廠商、元器件廠商、終端廠商、互聯網廠商等。

2019年年報中披露,該公司智能軟件業務實現營業收入9.67億元,同比增長13.83%。

另外,與高通、華為、ARM、Intel、三星、瑞薩等全球知名芯片大廠合作中,中科創達此項業務收入為3.43億元,同比增長17.75%;來自於華為、小米、三星、索尼等終端廠商的收入4.13億元,同比增長27.45%。

值得一提的是,中科創達此前在深交所互動易回答投資者提問時稱,其不僅為華為提供雲端平台,並且為麒麟970芯片提供了Object Recognition物體識別的整套嵌入式AI解決方案。

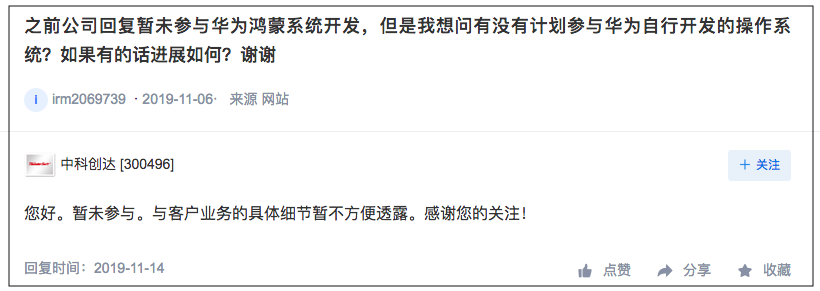

而在2019年11月14日,在被問及“是否有計劃參與鴻蒙等華為自主操作系統開發”時,中科創達回應:暫未參與,與客户業務的具體細節暫不方便透露。

圖片來源:深交所互動易平台

觀察者網查詢發現,在2019年年報中,中科創達也未提及與“鴻蒙”等有關的內容。

高通華為展訊期末欠款7358萬

作為技術提供商,隨着營收規模增加,應收賬款也水漲船高。

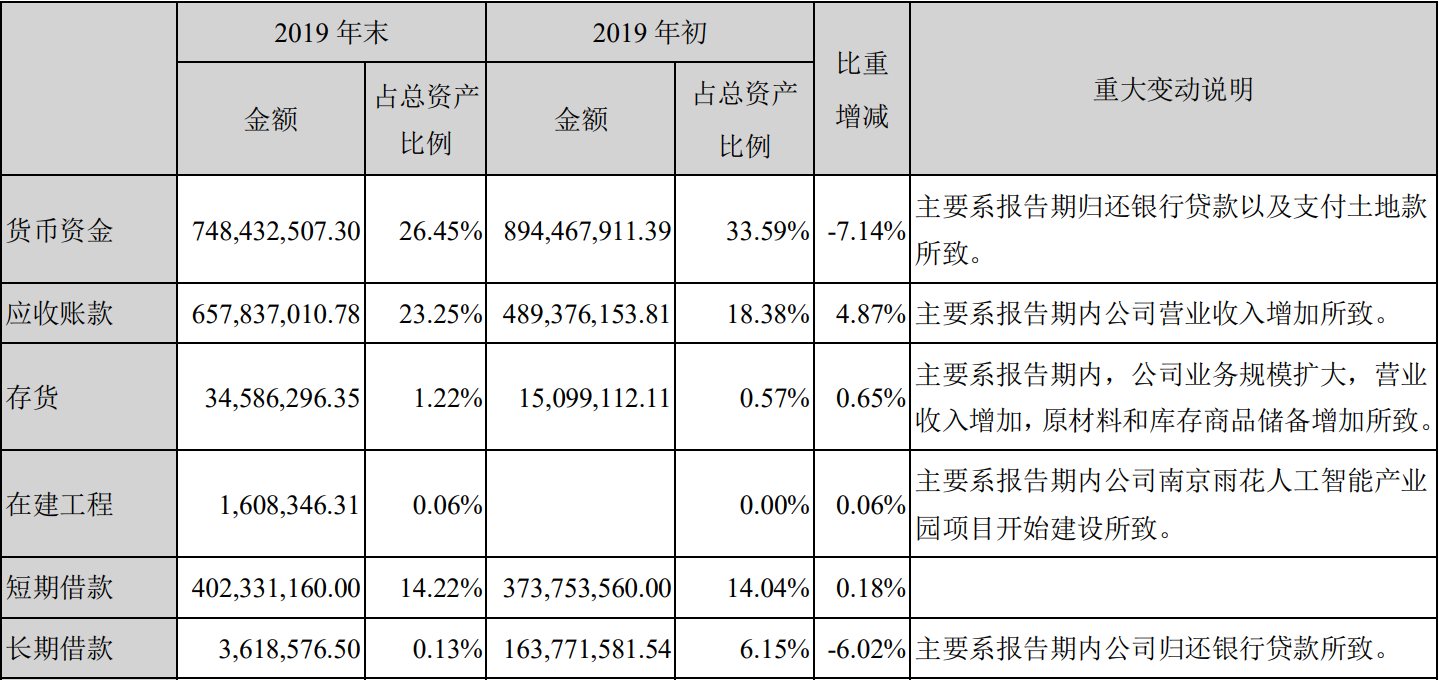

截至2019年末,中科創達應收賬款淨額為6.58億元,佔總資產比例達23.25%。相比之下,2018年末為4.89億元,佔當時總資產比重為18.38%。

對此,該公司在年報中指出,儘管報告期內並未出現大額壞賬,但應收賬款絕對金額及佔總資產的相對比重仍然較高,不能排除未來出現應收賬款無法收回而損害公司利益的情形。

因此,中科創達表示,將“進一步加強與客户的溝通,並通過分階段預收款等方式控制財務風險”。

不過,該公司提到了“客户集中度較高”等風險。

根據中科創達提供的數據,報告期內,其來自前5名客户的收入佔營業收入的比重分別為7.52%、6.68%、6.25%、4.24%和 3.63%,合計28.32%。

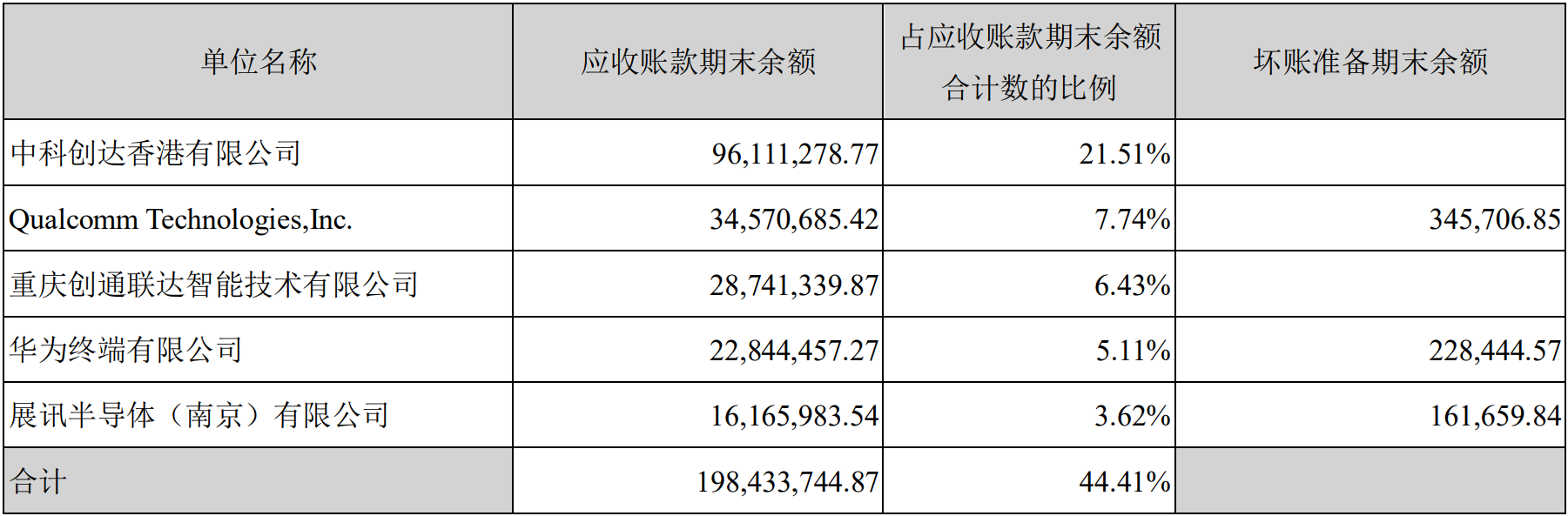

該公司披露,按欠款方歸集的期末餘額前五名的應收賬款情況顯示,高通、華為、展訊半導體分列二、四、五位,期末應收賬款餘額分別為3457萬元、2284萬元、1617萬元。

值得一提的是,排名第一的中科創達香港有限公司為中科創達重要的境外經營實體之一,期末應收款餘額為9611萬元;排名第三的重慶創通聯達智能技術有限公司,為中科創達與高通的合資公司,期末應收款餘額達2874萬元。

對此,中科創達指出:“應收賬款已按照壞賬準備計提政策提取了壞賬準備。”

短期借款期末增加近3000萬

在這樣的背景下,中科創達經營難免受到波及。營收規模擴大之後,經營活動現金流淨額卻出現背離。

年報數據顯示,2019年,該公司經營活動產生的現金淨流量淨額為1.42億元,同比減少43.86%,比全年淨利潤少0.95億元,僅為後者的60%。

對於這種差異,中科創達解釋道:“主要系組成經營性支出的成本費用主要由人員工資組成沒有賬期,經營性應付項目期末較期初變化不大,而營業收入有一定賬期,經營性應收款項期末較期初增長所致。”

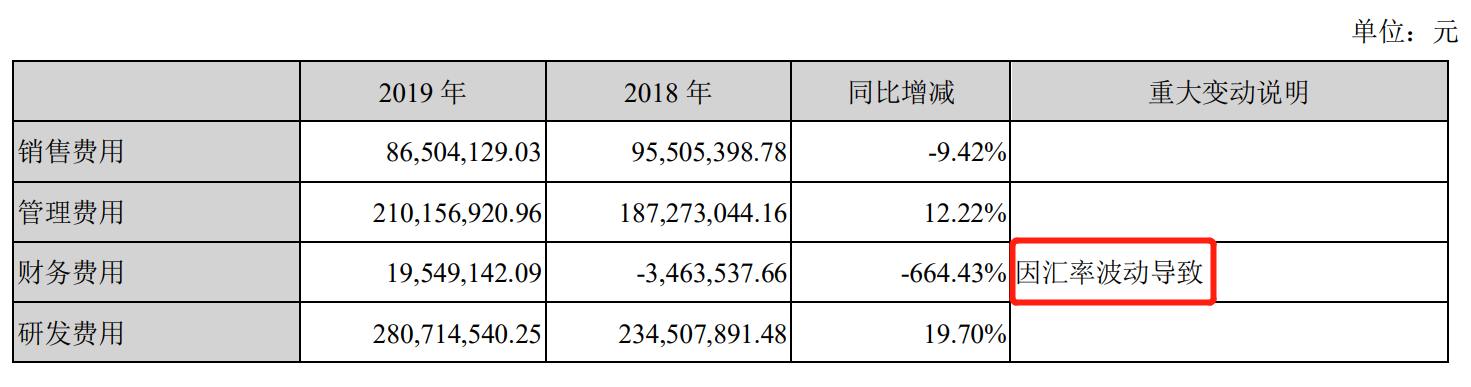

從費用上看,截至報告期末,中科創達財務費用高達1955萬元,同比暴增664.43%。根據該公司的説法,因匯率波動導致。

不過,從財務費用組成來看,利息費用高達1729萬元,是利息收入362萬的4.8倍;而在應收利息分類裏,僅存在“協議定期存款”一項。

此外,觀察者網查詢該公司與財務費用相關的有息負債科目發現,截至2019年末,中科創達短期借款超過4.02億元、長期借款361.86萬元,前者較2019年初增加了2860萬元。

另外,在支付利息費用的同時,其期末貨幣資金超過7.48億元,佔總資產比重最高,為26.45%,但較2019年初下降1.46億元。

對此,中科創達解釋稱:主要系報告期內歸還銀行貸款及支付土地款所致。

進一步,觀察者網查詢中科創達最近3份年報發現,其財務費用並非一直居高不下,而是處於波動區間:2017年曾高達3195萬元,不過在2018年收窄至-346.35萬元,但2019年進一步擴大至1955萬元。

另外,2017、2018、2019年利息費用分別是利息收入的1.64倍,2.25倍、4.80倍,呈逐年遞增趨勢。

至於匯率風險,“本集團的主要經營位於中國境內、日本、香港,國內業務以人民幣結算、出口業務主要以美元、日元結算,境外經營公司以美元、日元結算”。

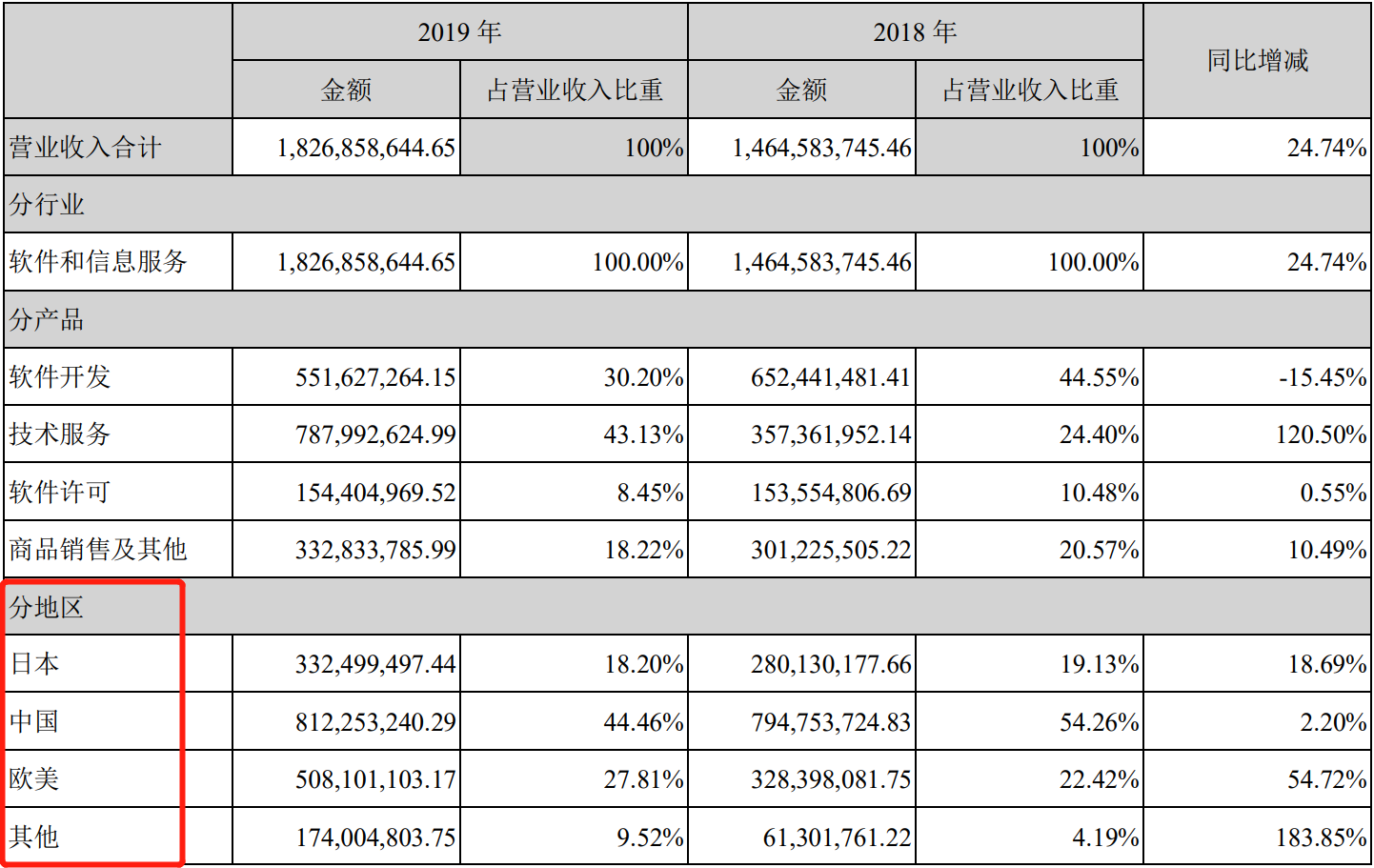

可分地區看,中科創達在中國的營業收入為8.12億元,營收佔比為44%,同比增速2.20%;日本、歐美、其他地區營增長18.69%、54.72%、183.85%,營收佔比分別為18.20%、27.81%、9.52%。

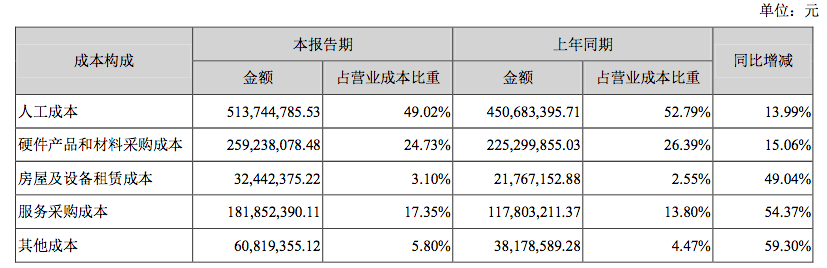

從成本上看,2019年主營業務成本中,其他成本漲幅最高,為59.30%,總額6082萬元;人工成本同比增長近14%,達5.14億元,佔比49.02%;硬件產品和材料採購成本增長15%,達2.59億元;服務採購成本增長54.37%,達到1.82億元。

圖片來源:中科創達公告

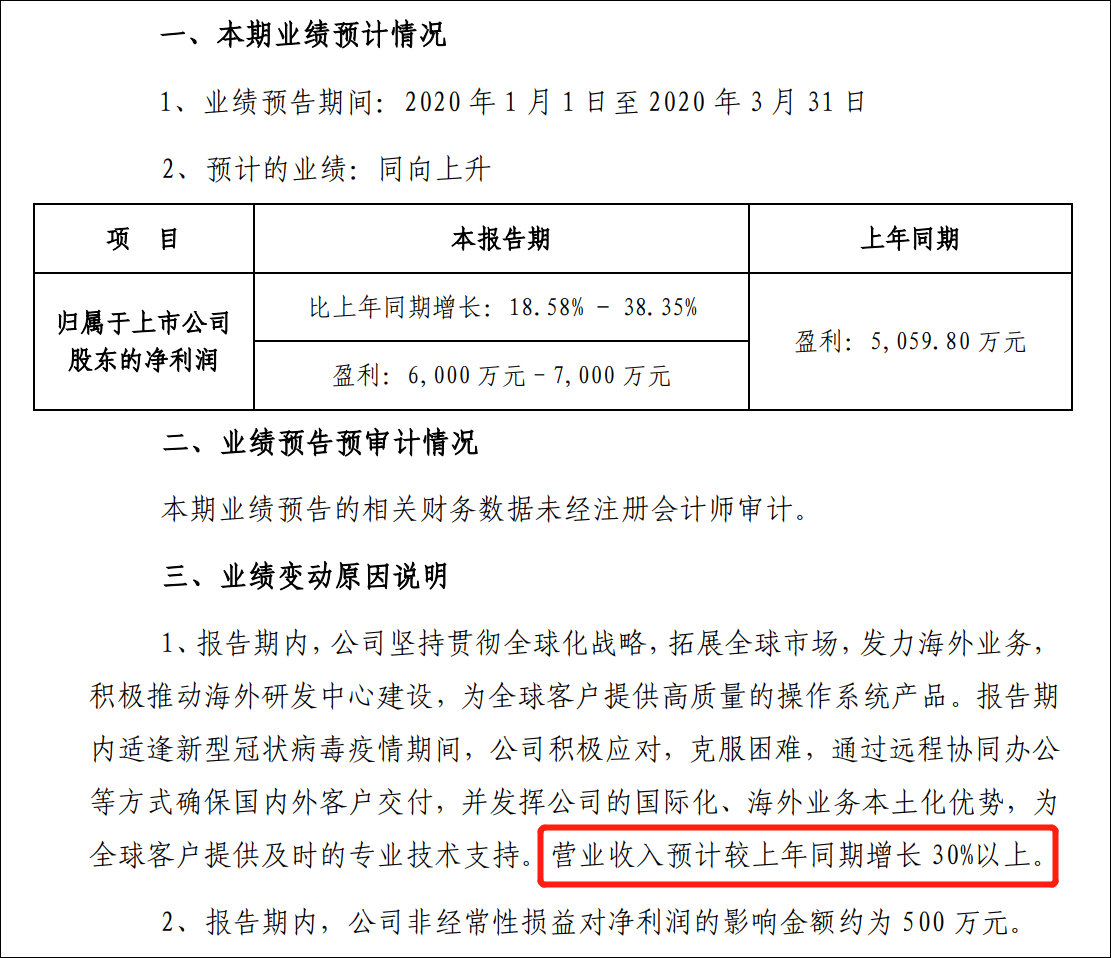

值得一提的是,與年報同時發佈的還有中科創達2020年一季度預告。該公司預計,本季度營收同比增速將超過30%;歸屬於上市公司股東的淨利潤6000-7000萬元,同比增長18.58%-38.35%。

增發募資17億加碼汽車

根據為客户提供的產品和服務類型的差異,中科創達主要分為軟件開發、技術服務、軟件許可和商品銷售四種業務模式,按業務領域劃分為智能軟件業務、智能網聯汽車業務、智能物聯網業務。

圖片來源:中科創達官網

2019年,該公司智能網聯汽車業務實現營業收入4.81億元,同比增長72.27%,此項業務收入佔比從2016年的5.45%,提升至2019年的26.33%。

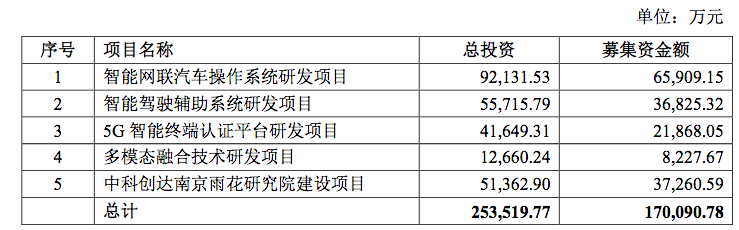

在上述背景下,2月24日,中科創達宣佈,擬非公開發行A股股票,募集資金總額不超過17億元“加碼”智能網聯汽車操作系統研發等項目。

圖片來源:中科創達公告

該上市公司在《募集資金使用可行性分析報告》中指出,國家在智能網聯汽車產業的法規、政策、技術、標準、試點、項目資金方面的全方位支持,為本項目建設提供了良好政策基礎。

2018年12月,工信部出台了《車聯網(智能網聯汽車)產業發展三年行動計劃》,明確提出:到2020年,車聯網用户滲透率達到30%以上,新車駕駛輔助系統(L2)搭載率達到30%以上,聯網車載信息服務終端的新車裝配率達到60%以上,構建涵蓋信息服務、安全與能效應用等的綜合應用體系。

另外,公告顯示,中科創達自 2013 年起佈局智能網聯汽車業務,已在全球範圍內擁有 100 餘家車廠及一級供應商客户,廣泛分佈於北美、歐洲、中國、日本、韓國和東南亞,其中有40餘家知名汽車廠商,包括大眾、奔馳、豐田、本田、通用、福特等。

(編輯:尹哲)

本文系觀察者網獨家稿件,未經授權,不得轉載。