瞿新榮:沙特與俄羅斯如何達成妥協,使油價企穩?

【文/ 觀察者網專欄作者 瞿新榮】

2020年3月6日,石油輸出國組織及盟友(OPEC+)在維也納召開擴大減產談判,結果不歡而散,隨後沙特降低售往遠東、歐洲和美國原油價格,引發原油價格暴跌近30%,油價下跌衝擊美國頁岩油公司抵押資產估值及債券評級,結合疫情在全球擴散引發美股暴跌,負向循環引發的崩潰,推動美聯儲在3月15日提前大幅下調利率,開展7000億美元QE。

全球疫情擴散,疊加原油價格戰引發的通縮預期,即便在美聯儲及時採取降息與QE政策後,市場並沒有隨即反彈,原油價格一度下跌超6%,日經225、韓國綜合、恒生指數紛紛飄綠,美10年期國債利率下行、黃金下跌的背後,暗示着預期通脹率的下跌,傳統貨幣政策的失效,市場反應暗含了經濟衰退的危機就在眼前。

這一切不能完全歸於沙特開啓的原油價格戰,因為美國自身股市長期虛高、債務壓力也越來越大,但在全球疫情擴散需求偏空的背景下,沙特再次開啓“發汗療法”的確對推動債務危機經濟下行“功不可沒”,本還想着美聯儲貨幣政策不用再擔心通脹,現在一下子變成了如何避免通縮。

沙特開啓的原油價格戰對誰都不利,何時以及如何才能結束價格戰,實現油價均值迴歸?這是問題關鍵。

1. 美沙俄三國戰,原油價格戰對誰都不利

沙特首先啓動價格戰,原因包括沙特希望奪回“限產保價”丟失掉的市場份額,類似事件在1985年、1997年和2014年都有先例。

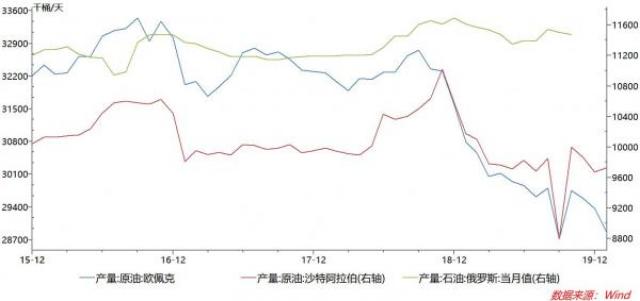

確實,2016年11月聯合減產以來,沙特是最賣力的。2016年11月起,OPEC產量維持在3200-3400萬桶/天,2018年12月深化減產以來,更是一下子降到了不足3000萬桶/天,其中沙特產量更是一度下降到900萬桶/天,而同期俄羅斯產量穩定在1100-1170萬桶/天之間。

圖:2016年11月聯合減產以來,沙特帶頭減產

從某種程度上説,價格戰確實能夠幫助沙特穩定市場份額。作為全球第一大原油出口國,沙特日出口原油約700萬桶。沙特原油既具有量的優勢、同時具備開採效率與價格優勢,降價後確實能夠吸引包括中國、印度、歐洲、美國的買家。3月14日,特朗普下令美國能源部採購石油作為戰略石油儲備。

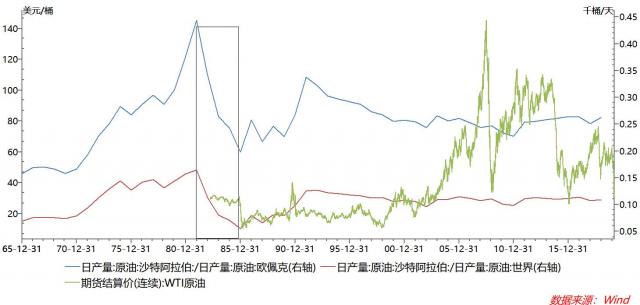

圖:在市場份額大幅下滑後,沙特在1985年通過價格戰使市場份額快速穩定

對沙特來講,價格戰會有損沙特阿美估值和沙特2030願景實現。沙特顯然認識到,隨着新能源革命和替代能源(如天然氣)演進,對原油需求將在未來幾年達到峯值,這是薩勒曼費勁推進沙特阿美上市的原因。

儘管沙特原油降價能夠擠壓其他原油生產國市場佔有率,但同樣會損害沙特阿美估值,而後者是沙特2016年能源戰略轉型以來的重點。受油價下跌影響,沙特阿美2019年淨利潤下降21%,從估值角度來講,油價下跌,沙特阿美估值損失也會超過沙特市佔率微升帶來的收益,一利一弊,最終可能得不償失。

既然沙特阿美已經上市,未來還計劃在海外上市,那沙特在意的就不僅是當前的利益,更應看重穩定油價帶來的未來現金流和上市公司估值,降價顯然對沙特阿美市公司估值不利。

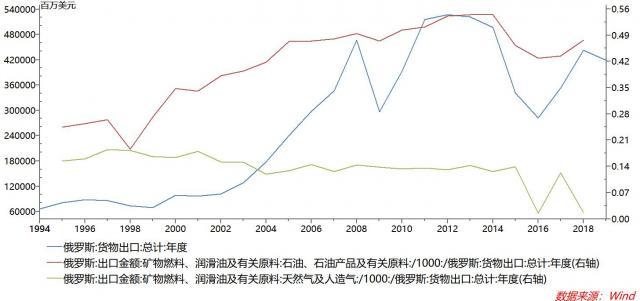

對俄羅斯來講,價格戰不利於俄羅斯出口收入。一個是現貨市場份額可能被沙特擠壓,同時價格下去後總出口收入也會面臨下滑。俄羅斯原油天然氣出口占總出口額雖然低於沙特的86%,但也達到60%左右,俄羅斯財政收入對能源出口依賴度還是很高的。

2017年俄羅斯出口3531億美元,其中原油與石油產品出口佔43%,天然氣及人造氣出口占12%,合計55%;2018年出口4431億美元,原油與石油產品出口佔48%,天然氣出口一般是長約,依然按照12%估算,石油天然氣出口占其出口量約60%,而同期美國石油產品(含天然氣)出口佔總出口量才11%。

圖:俄羅斯石油天然氣出口占總出口比例

降價顯然對俄羅斯財政收入不利。雖然俄羅斯與中國等簽了較多長約,但長約價格並非固定不變,依然會根據現貨價格動態調整,所以即便對市場份額影響微弱情況下,俄羅斯財政收入隨油價回落而下降是不爭的事實。

對美國來講,最大問題在頁岩油公司利益受損。特朗普上台以來,持續放鬆對化石能源開採審批,發展美國製造業和能源獨立,包括退出《巴黎協議》,持續為美國頁岩油發展亮綠燈。美國實現能源獨立,不再依賴於中東原油,是特朗普一直津津樂道的。

這次油價大幅下降,不僅損害美國頁岩油公司利潤,同時一批債務到期的頁岩油公司還面臨破產風險,同時在開採效率不及沙特、俄羅斯的情況下,低油價環境下丟失部分市場份額也是正常。雖然美國也從加拿大、墨西哥以及中東進口重質原油,進口成本下降會抵消部分利益損失,實現新的均衡,但對美國頁岩油行業以及不可持續的債務來講,帶來的損失或許超過利益——潛在的損失還有新能源革命和技術進步。

低油價環境延緩新能源革命與技術進步,這樣的邏輯對中國來講也不例外。作為全球最大原油進口國和僅次於美國的原油消費國,中國日消費原油約1400萬桶,72%來自於進口。低油價雖然短期有利於中國進口成本下降,但中長期不利於能源技術進步,甚至可能干擾降低能源對外依存度的努力,不利於國家能源安全。

換個經濟學上的解釋,一個人的支出是另一個人的收入。全球消費國能源支出下降,必然帶來生產國能源收入下降,收入下降引發債務問題,形成負向循環,引發通縮性債務危機,這似乎是當前正在上演的。

2. 如果沒有受益方,那價格戰衝突的原因是什麼呢?

既然油價下跌對各方不利,沙特又為何再次掀起價格戰?

我們對1985年、1997年和2014年三次價格戰進行了分析,基本每次價格戰都發生在經濟下行階段,沙特出於自身市場份額考慮,進行增產。

1985年2月,在持續了減產4年後,沙特在OPEC的市場份額一路下降,9月沙特改為淨回值方式簽訂供油合同,放棄基準油價、拋棄“限產保價”戰略,開啓爭奪市場份額的價格戰。當然,陰謀論者認為,沙特1985年開啓價格戰是與美國密謀,降低蘇聯原油收入和軍費支出能力,推動了蘇聯解體。

1997年11月OPEC雅加達會議,沙特不滿委內瑞拉、尼日利亞的超限生產,無視7月發生的亞洲金融危機,執意增產,油價下跌,直到1998年底油價才企穩。

2014年面臨同樣的問題,面對中國房地產調控引發的經濟下行,11月以沙特為首的OPEC並未應對油價下跌而減產,沙特重臣阿里·納伊米依然期待用低油價打擊美國頁岩油生產。

表面是為了爭奪市場份額,實際上沙特每次在油價下跌中都過了一把“我是老大哥”的“癮”。

沙特開啓的三輪價格戰,都離不開需求回落油價下跌背景,沙特只是提高了波動率,在弱勢油價市場引發市場恐慌,可以説沙特是操縱市場一把能手,但是背後有沒有美國資本市場做推手不好説。實際上我們要知道,WTI原油期貨價格是由美國資本決定的,而非沙特現貨市場決定,雖然大部分現貨採用布倫特定價,但實證研究表明,WTI價格是布倫特價格的“格蘭傑原因”。

這次也不例外,依然是經濟下行時沙特為博市場份額而發飆。我們前面也已經分析,2016年11月以來,減產聯盟裏沙特是最賣力的,還記得2019年12月的OPEC+會議嗎,如果減產聯盟減產達到170萬桶/日,沙特將提供額外自願減產40萬桶/日,潛台詞是“如果你們不配合,我也不會一個人傻站台”。這個套路跟1985年是不是似曾相識——1985年2月,沙特發出通牒,如果其他成員國不減產,油價將大幅下跌,9月,沙特改為淨回值方式簽訂供油合同,放棄“限產保價”。

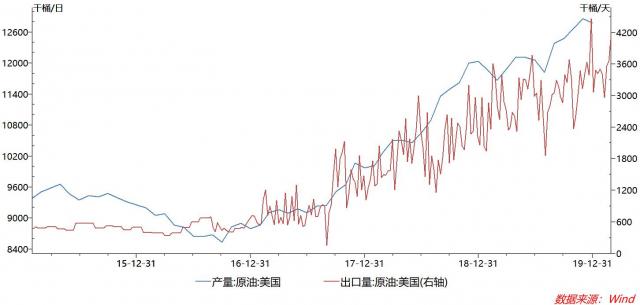

如果説沙特發起價格戰是由於不滿俄羅斯——沒有同意沙特減產提議以維持穩定油價,那俄羅斯的考慮可能不是油價穩定,而是美國搶佔了俄羅斯市場份額,實際上,2016年聯合減產以來,美國原油產量及出口量一直在持續上升。

圖:2016年11月聯合減產以來,美國頁岩油產量與出口快速增長

對於俄羅斯沒有配合減產,導致油價下跌可能的原因在於:

1)俄羅斯傾向認為,當前全球經濟形勢處於弱復甦,疫情的影響只是短暫的,並不存在嚴重的供過於求,同時利比亞政治僵局問題也將帶來產量約100萬桶/天的下滑,現在尚不需要討論減產。這點判斷跟我們一直以來的數據跟蹤也較為一致。

2)商業層面,俄羅斯並不想被迫減產讓出市場份額給美國,俄油總裁謝欣可能認為,減產中了美國圈套,同時,俄羅斯並未從沙特獲得更多政治利益。

3)如果迫於市場壓力而減產,俄羅斯的影響力將被消耗,如果油價因為疫情造成的情緒面影響繼續往下跌,這時候俄羅斯將陷入被動。

當然在政治層面,俄羅斯可能還有更多考量,包括擺出能夠應對低油價的姿態以提高自身談判籌碼等等。

那麼以上,可能是沙特、俄羅斯發動價格戰的一個原因,當然這是從商業邏輯層面來講,如果從陰謀論角度來講,可能還有其他邏輯,比如美沙聯合對抗俄羅斯、中國等,讀者可自行腦補。我們從商業層面來理解價格戰,意圖找到沙特、俄羅斯重新回到談判桌的邏輯。

3. 怎樣才能重回談判桌,何時才能形成新的聯盟?

油價持續下跌,從長期來看,對各方都不利,經濟需要信心才能維持擴張。如果從全球資產負債表的角度來看,油價下跌全球資產壓縮,負債同時被壓縮,意味着信用貨幣創造的財富憑空消失了,如果這樣的負向循環持續,帶來的問題就是通縮性債務危機,實際上,當下我們可能正處在這樣的階段。

所以穩定油價,根本上需要國債利率代表的需求側的回升,1986、1998、2016年油價回升都是這個邏輯,即便談判不成,也不會影響油價回升的趨勢。

既然油價反彈取決於需求端,還考慮沙俄回到談判桌前的意義何在,為何還要在乎供給側?因為供給側決定了油價會不會再次恐慌性下跌。

就價格的絕對值來看,從2020年1月6日布倫特連續合約期貨價格68.91美元/桶到2020年3月12日33.22美元/桶,三個月油價跌去52%,而過去三輪跌幅在54%-67%,從歷史經驗看,油價下跌的空間並不大。

我們梳理上面的邏輯,油價新的平衡可能會很快到來,動因並不一定是達成新的減產聯盟——這可能還需要時間,主要在於各方訴求平衡。沙特的訴求在於油價穩定,而非市場份額,在50美元-60美元對其是比較舒適的;俄羅斯的訴求在於奪回市場份額,打擊美國頁岩油市場,在一個低油價的環境下,美國部分產能被迫退出,俄羅斯應該也能達到其訴求。

對於美國來講,看上去是受傷的,美國頁岩油必須接收殘酷的價格考驗,不得不被動壓縮資產價值同時減產,頁岩油公司的債券拋售與股市下跌是其付出的代價,但美國也不是説沒有任何獲益。它可以在低油價下增加戰略石油儲備——實際上,特朗普3月14日已經開始要求美國商務部這麼做了,另外,美國資本掌控着WTI定價權,誰能説他們被宰割而不是宰割了別人呢?

而且,沙特俄羅斯合作還是有政治基礎的。

對俄羅斯來講,與沙特合作,可以達成俄羅斯在中東的利益訴求。我們知道沙特是美國在中東扶持的代理,主要是沙特想依賴美國軍事支持,以支撐沙特在中東地位——畢竟沙特被什葉派之弧包圍,危機重重,而美國並不想依賴於沙特能源,想自給自足,這一點造成沙特和美國的割裂——如果沒有互利,合作很難進行,所以沙特自然選擇俄羅斯,推動與俄羅斯合作,這是2016年法利赫上台來主要任務。美國對俄羅斯的種種制裁與軍事威脅,使俄羅斯想要進一步滲透中東,把美國勢力趕出中東,也就形成了跟沙特合作的基礎。

對沙特來講,如果美國給不了太多幫助,尋求俄羅斯的支持,同時加快國內改革,擺脱對原油過度依賴,是重中之重。沙特明白不能太依賴於美國,曾經的“巴列維王朝”就是前車之鑑,與俄羅斯形成一致行動,不僅能夠維持在能源市場岌岌可危的話語權,同時在軍事上説不定也能得到一定支持。這是沙特與俄羅斯合作背景,相互利用,穩定雙方政治與軍事互利。

所以我們認為,原油市場新的平衡正在逐步形成,而油價的企穩需要需求側的配合,但繼續下行風險被很大程度縮小了。沙特與俄羅斯回到談判桌的進程雖然沒那麼快,但談判的前景依然存在,油價底部的力量正在生成。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。