營收不敵申通、韻達,中通去年淨利逆勢增長26%

None

(文/觀察者網 朱紫薇)“我們有信心完成超出行業平均增速15個點的業務量增長目標,並保持市場份額的擴大在2個點以上。” 中通快遞(NYSE:ZTO)董事長賴梅松表示。

3月17日,該上市公司發佈2019年第四季度及全年業績。去年,中通快遞完成業務量121.2億件,同比增長42.2%,超出行業平均增速16.9個百分點,市場份額較去年擴大2.3個百分點至19.1%。

此外,該公司錄得營業收入221.10億元,同比增長25.6%;調整後淨利潤52.92億元,同比增長26.0%。

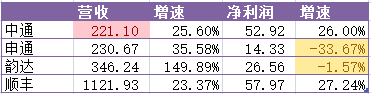

不過,觀察者網查詢其他(順豐、申通、韻達、圓通)2019年業績快報發現,除圓通暫未披露外,中通快遞營收仍是上述幾家公司中最低的。

圖片來源:觀察者網

在財報中,中通快遞集團董事長賴梅松表示:“過去的一年,我們圍繞着提速業務量增長、繼續擴大市場份額的重心,加快基礎設施建設加大網點賦能力度,加快科技信息和生態能力建設的賦能,提升全鏈路的競爭能力。我們推行的收派費標準體系激發了一線小件員的內生動力,並結合末端資源的部署,降低了攬派成本;我們加大了自動化分揀設備部署的力度,進一步提高操作效能;我們不斷優化自有車隊的結構,資源利用最大化;對網點的賦能上,我們藉助金融平台的資金實力,向網點提供日常經營和產能擴大所需的金融支持。”

2019年第四季度,中通快遞營業收入同比增長21.7%至68.46億元。其中,核心快遞服務收入同比增長23.1%。不過,剔除3.22億元跨境業務收入後,單票收入1.77元,同比下降8.4%。對此,該公司解釋為:“為應對市場競爭將補貼力度維持在較高的水平所致。”

整體來看,2019年全年,該上市公司除跨境業務收入小幅降低外,快遞服務、物料銷售、其他收入均同比增長。

圖片來源:中通快遞官網 下同

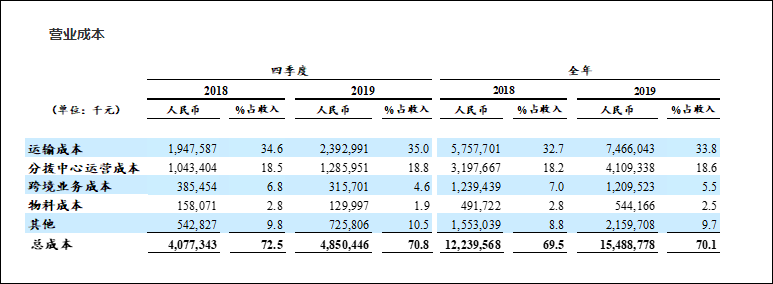

數據顯示,中通快遞2019年全年營業總成本達154.89億元,其中運輸成本佔比高達一半(74.66億元),同比增長29.7%。不過值得注意的是,單票運輸成本卻同比下降9.7%至0.65元。

“自有車隊規模的擴大尤其是越來越多地使用高運力掛車、用自有車運輸取代部分三方物流車、優化幹線路由、提升車輛裝載率等車隊精細化管理的種種措施有效的提升了旺季在運輸方面的成本效益。”

數據顯示,去年全年中通快遞毛利為66.21億,同比增長23.4%,毛利率為29.9%,雖然較去年同期的30.5%略有下降,但是“符合公司預期”。

此外,該公司在財報中披露,3月17日,其宣佈將5億美元的股權回購計劃延期至2021年6月30日。“基於綜合運營實力和資金優勢的考量,公司有信心實現長期盈利增長並持續為股東創造長期價值。”

值得一提的是,自2018年11月15日宣佈上述計劃後,實施至今,中通快遞共計以17.33美元/股(含佣金)的價格回購了771.64萬股美國存託憑證。

而截至昨日美股收盤,該公司股價為25.20美元/股,是回購價格的近1.5倍。

最後,該上市公司表示,疫情爆發以來,其積極組織和調動資源,上下統一部署行動,一手抓疫情防控,一手抓業務生產。中通全網的復工復產工作有序推進,業務量也逐步回升。

“截至到目前,湖北省以外的經營已基本恢復,市場份額也回到了疫情前的水平。儘管疫情在短期內給公司經營帶來了一定影響,但中國經濟長期向好的趨勢沒有改變,內需依舊旺盛,行業還會繼續保持中高速的增長。”

本文系觀察者網獨家稿件,未經授權,不得轉載。