美政府一意孤行會遭反噬嗎?華為這次不忍了

(文/觀察者網 呂棟 尹哲)“韓國在幾年內反超美國成為半導體領導者”、“中國可以長期獲得領先力”、“美國半導體產業被迫依靠外國供應商”、“美國失去其全球領導地位”。這些會成真嗎?

3月31日,華為在深圳召開2019年度財報發佈會。而在5天前,路透社報道稱,美國政府內部同意,將採取包括限制台積電供貨等在內的措施,鎖住芯片等華為供應鏈。

事實上,自去年底以來,這樣的消息一直如“達摩克利斯之劍”一般,懸在華為的頭上。在“飽受挑戰”的2019年過去後,華為正處於全年被實體清單覆蓋的“最艱難一年”。

這一次,“2020年力爭活下來”的華為不忍了。其輪值董事長徐直軍對美方潛在的措施發出警告:“潘多拉盒子一旦打開,對於全球化的產業生態可能是毀滅性的連鎖破壞,毀掉的將不止是華為一家企業。”

發佈會現場。圖源:華為

“美半導體收入受中美摩擦威脅”

文章開頭出現的場景,是波士頓諮詢公司(BCG)在3月9日預警的。

“如果美方一意孤行,執意採取升級限制措施的做法,全球尤其是美國哪些產業和企業將遭遇挫折?”對於觀察者網在發佈會上進一步的提問,徐直軍亮出了BCG當時發佈的報告《限制對華貿易將如何終結美國在半導體行業的領導地位》。

在描繪完上述負面的景象後,這份報告立即指出:要避免這種結果,美國的政策制定者必須設計解決方案。這些方案不僅要解決國家安全問題,還要保護美國半導體公司的全球市場準入。

BCG提出,應“建立美國半導體領導者的良性循環”。

這種良性循環的邏輯是:全球開放讓美國能夠取得領導者地位,這一地位隨後轉化為財務實力,財務實力進而“哺育”R&D(研發),R&D支撐技術領先,技術領先最終強化其領先地位和規模。

根據Gartner的數據,2018年,美國半導體公司在全球半導體市場中提供了約48%的份額。而在從PC和IT基礎設施到消費電子產品的所有最終應用市場中,美國在32種半導體產品類別中的23種處於領先。

然而,美國國內市場僅佔全球半導體需求的不到25%,80%來自出口,中國佔比達23%。

在這種背景下,半導體是2018年美國第四大出口產品,僅次於飛機、成品油、原油,產值達到2260億美元。

然而,BCG提到,由於美國半導體產業從中國獲得的收入大約為490億美元,因此,這種處於中美摩擦風險下的收入,其規模“威脅着美國行業維持其創新和全球領導力良性循環所需要的的規模”。

經營性現金流重返900億

就在業績公佈前,自去年底以來一直傳聞的“美方計劃擴大限制華為芯片供應鏈”甚囂塵上。

3月26日,路透社援引知情人士消息稱,美國政府內閣高級官員同意採取新措施,限制華為芯片全球供應鏈。此次禁令主要通過限制使用美國技術、零件的外國供應商來實現。

這其中,最引人關注的廠商便是台積電。

就在昨天,繼麒麟990 5G後,華為第二款5G SoC芯片麒麟820亮相。後者採用台積電7nm工藝打造,並集成前者同款基帶。

榮耀總裁趙明稱“麒麟820是其它廠商追趕而又無法企及的新高度”,並首發榮耀新款手機。這也是近一週內,華為系推出的第二款新機。

根據年報,華為2019年總銷售收入增長19.1%,達到8588億元(約合1209億美元)。其中,在下半年,儘管收入環比提升近560億元,但增速由上半年的23.2%,下滑7.5個百分點,跌至15.7%。

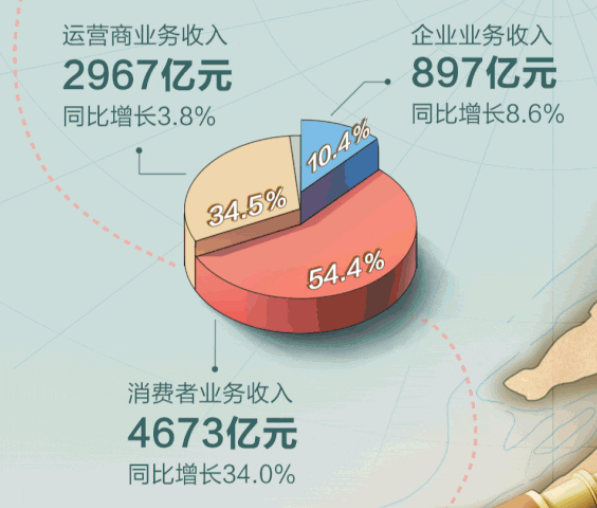

更細緻看,2018年首次超過運營商業務的消費者業務,在2019年的份額進一步擴大6個百分點,其總收入佔比達到54.4%,錄得4673億元,同比增長34%。

相比之下,在運營商投資波動的背景下,華為運營商業務銷售收入2967億元,同比增速為3.8%;企業業務銷售收入897億元,同比增長8.6%。

不容忽視的是,在發佈會上,徐直軍坦誠,受一些國家運營商市場投資週期波動、消費者業務不能使用GMS(谷歌移動服務)生態的影響,華為在歐洲中東非洲市場營收為2060億元,同比增長0.7%;亞太市場營收為705.3億元,同比下滑13.9%。

今年,受新冠疫情的影響,他指出:歐洲5G部署肯定會延後,疫情多長時間,就會延後多長時間。

另外,徐直軍認為,在疫情控制以後,中國將加快推進5G建設,目前三大運營商都在組織招標進程中。“我相信三大運營商會完成其年初計劃的5G建設量,有可能會適當增加一些”。

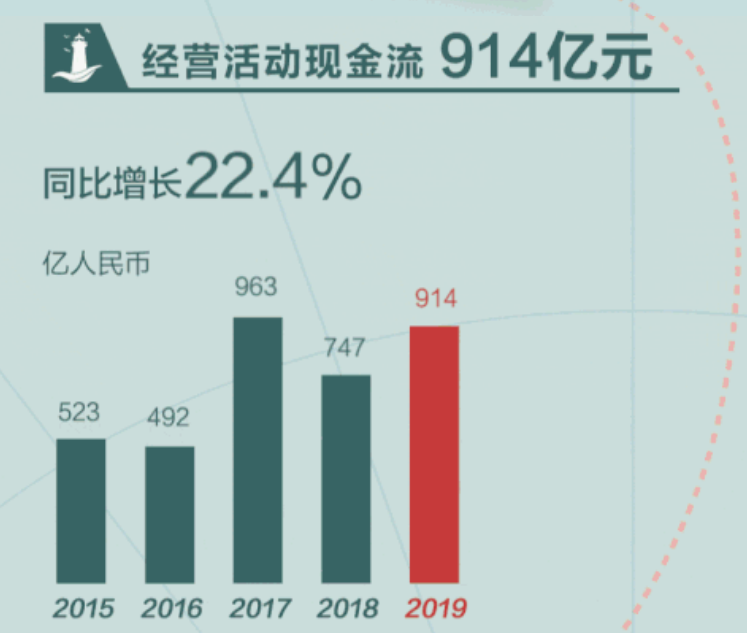

值得慶幸的是,去年,華為經營活動現金流淨額達到914億元,同比增長22.4%。

因此,面對美國限制措施進一步擴大的可能,徐直軍一邊喊出“2020年力爭活下去”的口號,也首次就“如何應對”作出強有力的正面回應。

“中國政府不會讓華為任人宰割”

“華為還能從韓國的三星、中國台灣MTK(聯發科)、中國展訊購買芯片來生產手機。”徐直軍提到:“就算華為因為長期不能生產芯片做出了犧牲,相信在中國會有很多芯片企業成長起來,和韓國、日本、歐洲、中國台灣芯片製造商目前提供的芯片來研發生產產品。”

在作出上述判斷前,這位輪值董事長更是強調:“中國政府不會讓華為任人宰割,或者對華為置之不理。”

正如他提到的那樣,BCG在上述報告中也確認,儘管在全球範圍內擁有明確的領導地位,但美國半導體行業正面臨巨大的競爭。

首當其衝的是韓國,中國也不容忽視。

報告指出:

在全球32條半導體產品線中,有18條線中(佔全球總需求的61%),至少有一家非美國公司的全球市場份額為10%或以上,這使其有可能成為替代美國的可行選擇;

美國公司甚至在某些他們幾乎壟斷的產品領域,例如中央處理器(CPU),圖形處理單元 (GPU)和現場可編程門陣列(FPGA)中的表現也很脆弱。

因為隨着全球的大型客户越來越多地為其數據中心設計一種被稱為專用集成電路(ASIC)的定製芯片,他們優化了這些芯片以在自己 的大型硬件設備中使用,這些硬件設備是為涉及大量數據處理(例如AI,計算機視覺和加密貨幣挖掘)的特定用例而構建的。

隨後,報告補充道,來自韓國和中國的市場份額自2009年以來分別增長了12個百分點和3個百分點。

以韓國為例,三星不僅是存儲器產品的全球領導者之一,還在顯示驅動器、圖像傳感器、集成移動處理器等產品上強力推廣。

三星不僅在自家消費電子產品上使用,還同時是其他設備的供應商;SK海力士也是韓國在全球存儲器市場上的代表。

反觀中國,報告起初描述稱:中國當時在這個領域(半導體)幾乎沒有任何影響力。

不過,BCG援引中國半導體工業協會(CSIA)的數據,過去五年,在華運營的半導體公司總收入,年均增速超過20%。

“據估計,2018年,中國公司在全球半導體銷售和半導體制造領域僅佔3-4%的整體份額。”不過,報告進一步提到:“中國在無晶圓廠(Fabless)設計方面的進步最為明顯。”

據CSIA的報告,中國目前有超過1600家Fabless公司,在全球市場中所佔份額,從2010年的5%,提升至2018年的13%。

有分析人士預計,2025年,中國將用本地涉及的半導體滿足國內25-40%的需求,這是當前水平的兩倍以上。

“美國政府任意修改‘外國直接產品規則’,其實是破壞全球技術生態。”對此,徐直軍認為:“如果中國政府採取反制,會對產業造成怎樣的影響,推演下去,這種破壞性的連鎖效應是令人吃驚的。”

他進而指出:“相信中國政府也會採取一些反制的措施。為什麼不能基於同樣的網絡安全原因,禁止美國公司的5G芯片及含有5G芯片的基站和智能手機、各種智能終端在中國使用呢?”

因此,徐直軍最後警告:“潘多拉盒子一旦打開,對於全球化的產業生態可能是毀滅性的連鎖破壞,毀掉的可能將不止是華為一家企業。”

以5G手機為例,除了華為自研方案外,三星、聯發科、紫光展鋭等皆已推出解決方案。

環球時報援引業內人士的觀點稱,如果中國手機廠商不採用美芯片巨頭高通的解決方案,後者將損失全球至少40%的份額。

BCG也在報告中提出自己的設想:

如果存在一個或多個公認的這些美國半導體產品的非美國替代供應商,且全球市場份額在10%或以上,美國供應商被替代率將為50%至100%。

如果不存在成熟的非美國供應商,但如果這些相當小的替代供應商的總份額為10%或以上,則美國供應商的替代率將為30%至40%。

如果美國半導體供應商在某特定產品上的全球市場份額超過90%,則不會發生替代, 這表明尚無明確的替代方案。

對此,該諮詢公司判斷,對當前實體名單和主動供應商的公司的出口限制,將導致美國公司在中國的現有業務損失累計可能超過50%。

“總體而言,我們估計當前狀況的持續下去將導致美國半導體行業的全球市場份額減少8個百分點。這將導致全球收入下降16%,相當於2018年的360億美元。影響會在兩到三年內感受到。”BCG分析稱。

該機構提醒,美國的這部分損失,難免將成為中國和全球對手的收益。

基於這樣的預判,報告坦言:美國半導體研發支出將年均下降50至100億美元,資本支出減少80億美元,工作崗位流失超過40000個。

最終,“這將有效地扭轉美國半導體產業創新良性循環的方向,降低美國公司保持其在技術和產品方面領先於全球競爭對手的能力,進一步削弱美國在中國以外市場的份額”。

已獲91個5G商用合同

橫向對比看,華為成績喜人。

觀察者網查詢公開的財報數據發現,蘋果2019財年營收同比下滑2%;三星2019財年營收同比下滑5.5%;愛立信2019年營收同比增長8%;諾基亞2019年營收同比增長3%。

5G商用合同方面,在華為被美國列入“實體清單”後,不少外媒認為愛立信、諾基亞等通信設備廠商將會趁機“撿漏”,搶佔更多5G地盤,二者也都曾宣佈5G商用合同反超華為。

不過,截至目前,華為已獲得91個5G商用合同,仍然位居第一。而諾基亞、愛立信最新公佈的數據為67個、86個。

愛立信官網顯示其已獲86份5G商用合同

在智能終端領域,華為財報顯示,2019年智能手機發貨量超過2.4億部。華為方面表示,其PC、平板、智能穿戴、智慧屏等全場景生態佈局進一步完善。

在雲與計算產業方面,經過多年投入,華為已經發布了面向通用計算的鯤鵬系列,面向AI計算的昇騰系列,面向智能終端的麒麟系列,以及面向智慧屏的鴻鵠系列等。今年1月,華為對組織架構進行了新一輪調整,將Cloud&AI升級為第四大BG(Business Group,業務集團)。

值得注意的是,科技企業競爭力離不開對研發的高額投入。

華為財報披露,2019年,其研發費用達1317億元,佔全年營收的15.3%,相比2018年的14.1%提升1.2個百分點,近10年累計投入的研發費用超過6000億元。

華為方面透露,其研發人員達9.6萬多名,佔員工總人數的49%。

觀察者網注意到,按年度計算,這也是華為迄今為止最大一筆研發投入。橫向對比上,華為2019年的研發費用高於蘋果(約1110億元)、英特爾(約950億元)等美國企業。

“今年堅定打造HMS和鴻蒙”

去年年中,谷歌不再向華為提供GMS,試圖“磚化”華為在海外出售的智能手機。8月,華為首次向全球發佈HMS(華為移動服務)並全面開放。

隨後,華為宣佈將推出10億美元的“耀星計劃”,邀請全球開發者加入到HMS生態中。

根據華為年報,HMS已覆蓋6億華為終端用户。

今年1月份,華為面向全球發佈了HMS Core 4.0:這其中包括華為機器學習服務(MLKit)、統一掃碼服務(ScanKit)、華為地圖服務(MapKit)、華為廣告服務(HUAWEI Ads)等。

不到半年時間,華為HMS系統已初具規模,海外市場也並沒有因GMS“斷供”而遭遇滑鐵盧。

而面對“谷歌禁令”,華為總裁任正非也於去年11月底時稱,即使與谷歌的軟件和應用程序隔絕,華為仍然可以成為世界第一大智能手機品牌。華為HMS的上線,將再一次擺脱外部束縛。

在2月25日的發佈會上,華為消費者業務CEO餘承東再次提到,目前華為應用市場月活用户已經超過4億。華為全球註冊開發者已經超過130萬,全球接入HMS Core的應用數量超過5.5萬款。

這意味着,有越來越多的開發者都可以通過HMS Core 4.0中的開發者工具包,讓自己的應用可以利用到華為的各種開放能力。

對國內外用户來説,未來在安卓和蘋果手機上能找到的應用,大概率在華為手機上也能找到,移動服務系統將不再成為制約華為海外發展的短板。

在致華為消費者業務全體員工2020新年信中,餘承東提到,新的一年將堅定打造HMS和鴻蒙生態,以生存為底線,優先解決海外生態問題。不追求短期商業利益,用幾年時間逐步恢復海外業務總量,同時加快構築HMS Core能力,打牢生態基礎。

本文系觀察者網獨家稿件,未經授權,不得轉載。