瞿新榮:一個可持續牛市正在向我們走來嗎?

【文/觀察者網專欄作者 瞿新榮】

7月16日上證綜指的閃崩與7月6日上證綜指大漲一樣令人印象深刻。

7月6日,上證綜指上漲5.71%,大漲180點,一口氣站上3300點,瞬間點燃市場牛市熱情,兩融餘額隨後快速以每天超250億速度上漲。

隨後,7月8日,證監會曝光了258家非法從事場外配資的平台及其運營機構名單;週末,銀保監會開始宣佈嚴查亂加槓桿和投機炒作行為。7月11日銀保監會官網發佈《中國銀保監會新聞發言人答記者問》,提到企業、住户等部門槓桿率上升,部分資金違規流入房市股市,推高資產泡沫;當前特別要強化資金流向監管,規範跨市場資金往來和業務合作,嚴禁銀行保險機構違規參與場外配資,嚴查亂加槓桿和投機炒作行為,防止催生資產泡沫。

7月16日上證綜指以 4.5% 的“閃崩”給了多方一記悶棍,7月份的A股上漲可謂來也匆匆、去也匆匆。

美聯儲從2008年次貸危機中吸取經驗,在此輪新冠疫情導致的流動性危機中,迅速祭出“無限量QE”穩定市場;同樣,中國證監會從2015年股市暴跌的危機中汲取了經驗,阻止過度槓桿的投機炒作對股市的傷害。

一、2014-2015年 A股“牛市”崛起的背景

2014-2015年,A股牛市的背景在於經濟下行,貨幣寬鬆,疊加政策與改革預期,助推牛市。

在經歷了2008年金融危機之後,2008年9月央行開啓5次降息3次降準,11月,國務院常務會議確定了促進經濟增長十項措施,出台“4萬億”刺激方案。那一輪刺激下去之後,導致了過剩產能,房價瘋漲,CPI上行,經濟過熱。

2010年1月開始,央行調控房價出台國十條同時,收緊貨幣政策。2010年1月開始,央行連續12次上調存款準備金率,10月開始,連續5次上調存貸款利率;導致貨幣收緊後,經濟又開始下行——5個月後,2010年2季度,GDP增速開始跟房價一起掉頭向下。

隨後,2011年12月開始,央行連續三次下調存款準備金率至20%,兩次下調存款基準利率至3%。緊接着,房價從2012年8月份開啓上漲,一直漲到2013年底。

《蝸居》劇照

隨後面對2013年的經濟復甦、房價上漲,央行並沒有收緊貨幣政策,而是加強了對商業銀行資金流動的監管。2013年3月,銀監會頒佈《中國銀監會關於規範商業銀行理財業務投資運作有關問題的通知》(8號文),規定商業銀行理財資金投向非標資產,不得超過理財總額35%,也不能超過銀行總資產4%,這一規定限制了銀行繞道“非標”對房地產、基建資金供給,在嚴監管下,2013年6月份出現“錢荒”事件,同時“國五條”對房地產的壓制,使得整個經濟面臨下行壓力。

2013 年有兩次錢荒事件比較受到市場重視,6月份錢荒成因主要是税款繳付到期、存貸比和準備金各項監管指標季末考核,加上大量理財產品集中到期等因素。12月份錢荒主要是存款準備金淨上繳壓力,美聯儲退出 QE,資金外流預期導致金融機構加大融資規模產生的“錢緊”。

在2013年對房地產及商業銀行嚴監管背景下,2014年底,經濟下滑加速,GDP同比增速從2014年底的7.3%一下子降到2015年一季度的7%。

央行2014年11月底開啓降息,2015年連續6次降息5次降準,同時開啓地方債置換。在貨幣寬鬆的背景下,2015年市場股債雙牛,直到2015年7月股市因為配資“太狂躁”而出現“股災”。

二、2015年7月清理槓桿,A股牛市謝幕

2014-2015年牛市的邏輯非常清晰:貨幣寬鬆流動性改善疊加政策改革,推動風險偏好回升,共同助推了牛市。

2014年開始,央行逐漸放寬貨幣政策。央行2014年4月開始定向降準降息,流動性環境從2013年“從緊”轉向“定向寬鬆”,再轉向“全面寬鬆”——背後主要由於油價下行,PPI下行經濟不振。寬鬆貨幣環境疊加資本市場改革,助推了權益市場的上漲。

圖:2014-2015年牛市對應的貨幣與監管政策

同時助推牛市的還有產業政策對新興產業的支持,以及監管政策對資本市場的重視。2013年2月國務院辦公廳發佈《關於強化企業技術創新主體地位全面提升企業創新能力的意見》,2014年,新一代信息技術產業標準化系列白皮書發佈、國家集成電路產業投資基金正式設立、實施創新驅動發展戰略促進兩化深度融合,2015年,國務院關於《促進雲計算創新發展培育信息產業新業態的意見》出台、《中國製造2025》等共同推動牛市。同時,2014年5月9日,國務院發佈了《關於進一步促進資本市場健康發展的若干意見》 (簡稱新國九條),體現了決策層對資本市場改革發展頂層設計的高度重視。

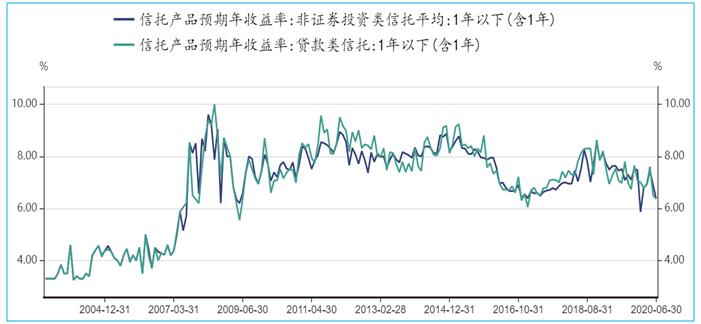

另外,信託產品需求的降低帶來無風險利率進一步下調,助力了A股牛市。2014 年初以來,房地產市場出現調整導致信託類貸款的需求下降,加上信託產品違約不斷出現,信託類貸款的增量出現縮減,信託產品收益率開始下降,意味着以信託產品為代表的無風險利率降低。從銀行間拆借利率、貨幣基金收益率、理財產品預期收益率等能夠看出,社會無風險收益率處於下降態勢,這為 A 股市場引來更多的“源頭活水”,助推了A股牛市行情。

圖:2015年信託產品的預期年收益率下降

本來2015年的牛市在貨幣寬鬆推動經濟復甦的背景下,能夠走的更遠,配合到2016年2月份經濟企穩復甦,A股能夠憑着經濟復甦EPS上升,做出一輪估值穩定的長牛,這是管理層希望看到的。

但是資金槓桿加速了牛市進程,同時也推動了泡沫的破裂。

啓動於2010年3月的融資融券業務是2015年牛市推手,同時也是熊市推手。伴隨着2014年牛市復甦,融資融券從2014年初不到3500億元,年底突破1萬億元,再到2015年6月達到歷史峯值的2.27萬億元。2015年牛市A股成交量突破15000億元,最高時達到22000多億元,成交量刷新了人類歷史成交量記錄,超過美國市場一天的最大成交量,充分體現了A股投機屬性。

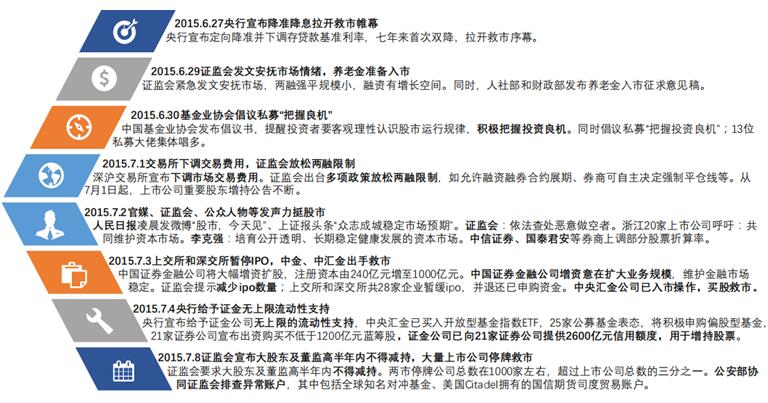

2015年6月15日當週新一輪25只新股集中發行,6月13日證監會發布消息,要求證券公司對外部接入進行自查並清理場外配資,2015年6月15日至7月8日,股市開啓了暴跌模式,短短 17個交易日,上證綜指大跌35%,創業板指大跌43%,兩市一半的股票跌幅超過50%。

圖:2015年國家隊救市(資料來源:公開資料,興業證券經濟與金融研究院整理)

三、這一次呢?3500-4000,我們拭目以待

2020年3月23日後開啓反彈的牛市,同樣具備了流動性寬鬆、海外資金流入、產業及監管政策推動等因素。

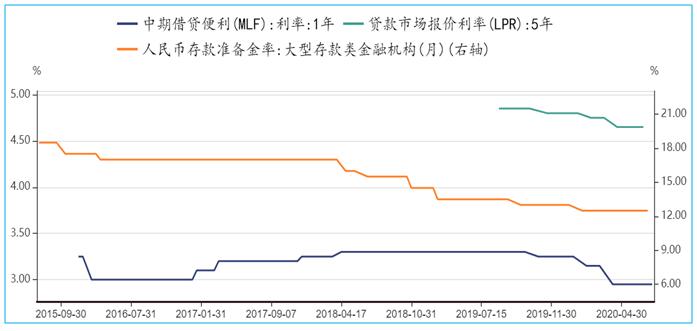

流動性方面,無論狹義還是廣義流動性,都在持續寬鬆。截至2020年6月底,大型存款類金融機構存款準備金率下調到了12.5%,同時,5年期LPR報價4.65%,比2019年10月下降了20bp,1年期MLF利率下降到了2.95%,比2019年10月份下降了35bp,預計2020年7月底中央政治局會議依然會保持貨幣寬鬆預期,2020年還會有一次降準。

圖:存款準備金率以及LPR利率

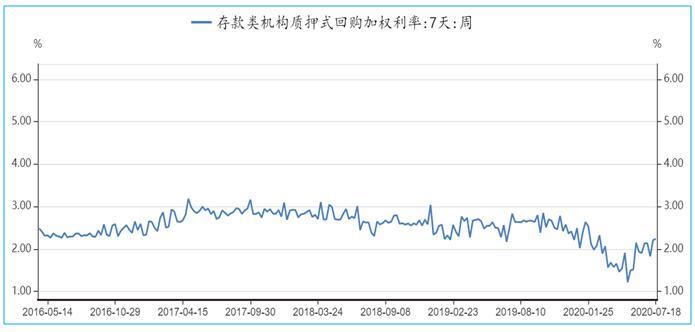

雖然央行狹義流動性近期一段時間略有收緊。截至6月30日,中期借貸便利(MLF)期末餘額3.55萬億元,較上月回落5400億元,4月份以來持續回落;同時截至7月17日,央行公開市場操作貨幣淨投放3300億元,淨投放的規模從5月29日以來持續下降;體現在資金價格上就是存款類機構質押回購利率(DR007)從6月初的1.91%回升到7月18日2.24%,不斷走高。

但經濟下行壓力下廣義流動性的寬鬆依然是2020年主基調。2020年6月末M2的餘額是213.49萬億元,同比增長11.1%,貨幣總量在上半年新增了15萬億,而2019年全年增加15萬億,今年半年完成了去年一年的貨幣總量新增規模;社會融資規模存量271.80萬億元,同比增長12.8%,2020年來同比增速持續上升。

易綱行長在6月17-18日的陸家嘴論壇表示,2020年下半年“貨幣政策還將保持流動性合理充裕,預計將帶動全年人民幣貸款新增近20萬億元,社會融資規模的增量將超過30萬億元。”如果社融增速超過30萬億,同比增速將超12%。

除了貨幣寬鬆帶來增量資金,企業利潤回升之外,境外資金流入、場內外配資以及保險資金入市是A股流動性重要來源。

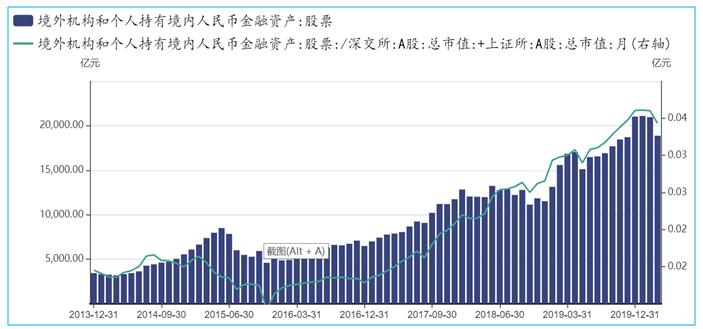

截至2020年3月,境外機構和個人持有境內人民幣股票金融資產1.89萬億,占上交所、深交所股票總市值3.4%(2015年11月,該佔比只有1.15%),佔比較2019年12月略有回落。

圖:境外機構和個人持股票資產佔A股票流通市值比年底來持續上升

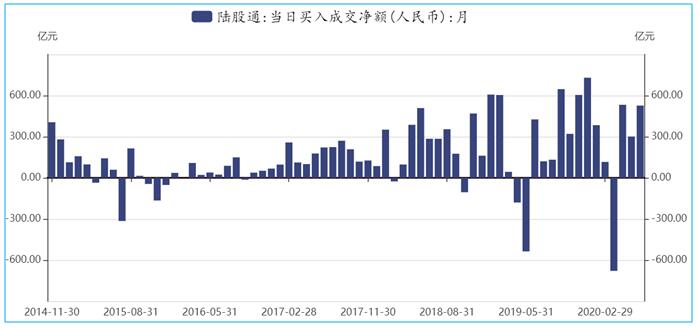

同時,2019年來北上資金加速流入A股,流入規模開始擴大。2020年6月份,陸股通累計淨流入527億元,平均每日淨流入27.73億。2018年,北上資金累計淨流入2942億元,2019年,北上資金累計淨流入3517億元,截至2020年7月中旬,北上資金累計淨流入1576億元。

圖:陸股通開通以來,各月的累計流入情況

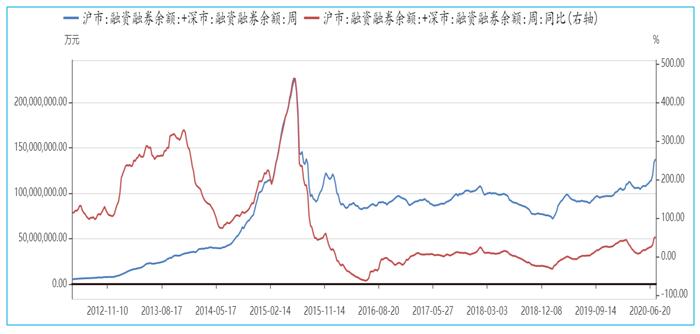

此外,兩融餘額相比2015年依然具有上升空間。截至7月18日當週,兩融餘額1.38萬億元,同比增長51.15%,但較2015年6月20日當週2.27億元的餘額還有一定距離。

圖:截至7月18日當週兩融餘額及同比增速

境內外資金流入A股是對權益市場認可與經濟復甦的信心。雖然有新冠疫情的影響,但在寬鬆貨幣政策與積極財政政策下,國內經濟正在逐漸企穩復甦,包括整個房地產、製造業以及基建投資增速也在反彈。

截至2020年5月份,工業企業利潤總額當月同比回升至6%,累計同比增速回升至-19.3%,均較上月開啓快速反彈。

同時美國復工數據也對經濟恢復形成了支撐。7月12日,美國消費者信心指數44.30,持續上升;7月10日當週,美國煉廠開工率78.10,較上週持續回升;7月11日當週美國粗鋼產能利用率57.5,較上週持續回升0.9個百分點;7月10日當週美國ECRI領先指標134.6,較上週持續回升0.4,這些周度高頻數據顯示了美國在一定程度犧牲疫情控制,加快了經濟的復甦。

從當前內外部經濟環境來講,這些因素都對A股回升形成支撐,同時監管層也吸取了2015年槓桿牛的經驗,相信能夠有效控制槓桿節奏,在A股能夠再一次全球配置窗口,促進A股平穩長期健康發展。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閲讀趣味文章。