上市前夜,中芯國際答謝宴高朋滿座

尹哲

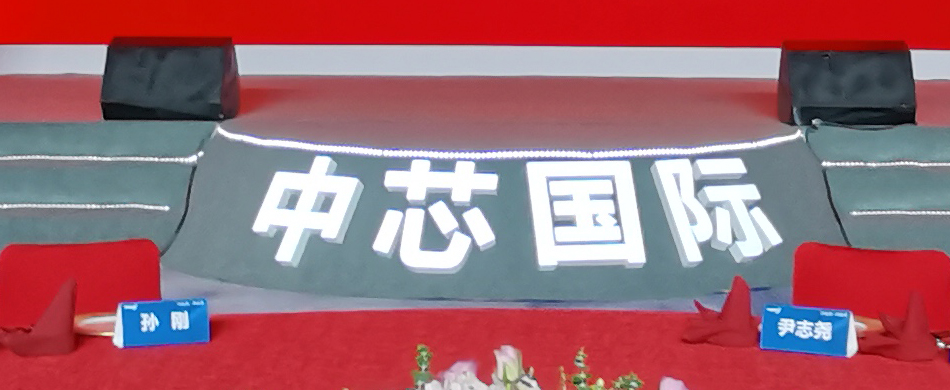

(文/尹哲 編輯/周遠方)上市前一天,中芯國際在上海舉行的答謝晚宴高朋滿座。

鋪着大紅色桌布的主桌背後,“芯起點·創未來”投在鮮豔的紅色屏幕上。

據參加晚宴的人説,這不僅是當天晚宴的主題,更是中芯國際第二天上市儀式的主題。

晚宴上,坐在主桌的主位上的,是中微公司董事長尹志堯。

尹志堯。資料圖

前不久,這家在科創板開板一個月後便登陸的半導體設備供應商,在發佈2019年年報的時候披露,其5nm刻蝕機已經獲得行業領先客户的批量訂單。

這一客户正是台積電。

目前,全世界能量產14nm及以下工藝芯片的企業屈指可數。身為其中之一,中芯國際上市前進一步強調,在下一代技術節點的開發上,全球純晶圓代工廠僅剩其和台積電兩個玩家。

坐在尹志堯右手側的,是高通公司產品市場副總裁孫剛。

孫剛。資料圖

作為Fabless模式的芯片企業(只設計芯片,把生產交給台積電、三星、中芯國際等製造商)巨頭,高通曾一度是台積電第一大客户。

但由於發展的迅猛程度超出所有人的預期,2013年剛剛躋身台積電第十大客户的華為海思,在2019年貢獻了前者總營收的14%,僅次於蘋果的23%,規模增速也達到80%,大大超越後者的1%。

如果不是美方對華為圍追堵截,取代三星、與蘋果相互成就對方的台積電,完全有希望與華為續寫其與蘋果的傳奇,在5G時代做得更大更強,不留給任何競爭對手任何機會。

想象很美好。可一旦美方在9月14日緩衝期滿後選擇一意孤行,台積電將不得不吞下錯失華為的全部苦果。

無論未來將發生什麼,事已至此,苦果都已經註定,因為中芯國際要頂上來。

01

中國國家主席習近平在首屆進博會開幕式上發表題為《共建創新包容的開放型世界經濟》的主旨演講。 新華社記者 謝環馳 攝

“我們決定,在上海證券交易所設立科創板並試點註冊制”。

2018年11月5日,在首屆中國國際進口博覽會上,中國國家主席習近平親自提出將落實這項資本市場的改革。

儘管習主席當時沒有給出具體的日期,但僅僅220天后(2019年6月13日),科創板便正式宣佈開板,註冊制開始試點。這遠遠早於外界的預期。

對於中芯國際等這類很難持續盈利,甚至連盈利的時間表都無法給出的企業,直接從登陸A股門檻上動刀,無疑打通了最好的融資通道。

從歷史上看,註冊制最早開始出現苗頭,是在2014年。不過,由於2015年資本市場動盪所造成的影響,計劃中的註冊制一直被摁在“紙面上”。

投資者急,國家更急。

對於經濟結構轉型中的中國而言,隨着經濟實力和綜合國力的迅速提升,大象的身軀越來越藏不住。

外部,“中等收入陷阱”的理論建設早已完備,等着你乖乖就範;內部,主席“搞了五六十年社會主義還沒有超過美國,你像個什麼樣子”的問話催人只爭朝夕;“韜光養晦”的戰略機遇期終將過去,“有所作為”的時代已經到來,想方設法提升科技實力成了第一要務。

可是,實踐之路總是沒那麼容易。

造不如買,買不如租。芯片、發動機等動輒被卡脖子的工業品,在中國都經歷過這樣的歷史。

作為投入門檻高、回報週期長、倖存者少的產業,中國太多企業連入局的資金都拿不出來。

如果只要求政策性銀行、國有大行等進行債權的直接融資,或是中央、地方專項基金進行股權上的直接融資,這種填鴨和保姆式的大包大攬,不僅對於龐大的產業體系和前期投入而言杯水車薪,更可能養育出效率低下,難以在市場生存的“資本巨嬰”。

因此,必須撬動社會力量,發揮市場優勝劣汰的選擇能力,加上政策的引導和支持,才能真正培養出一支刻着中國基因,又具有國際競爭力的高科技企業羣龍。

只有靠“以信息披露為中心,通過要求證券發行人真實、準確、完整地披露公司信息,使投資者可以獲得必要的信息對證券價值進行判斷並作出是否投資的決策,證券監管機構對證券的價值好壞、價格高低不作實質性判斷”的註冊制。

02

答謝晚宴上,韋爾股份董事長虞仁榮、匯頂科技董事長張帆和瑞芯微CEO勵民被安排坐在了一起。

在2019年的A股市場上,前兩家上交所主板公司股價的雄壯走勢,着實讓登陸科創板的瑞芯微等“後生們”印象深刻,也為他們打開了估值的空間。

韋爾股份虞仁榮。資料圖

匯頂科技張帆。資料圖

瑞芯微勵民。資料圖

往常,我們提到芯片的時候,第一反應都是中央處理器(CPU),也就是邏輯芯片。

比如個人電腦上的英特爾酷睿、AMD ZEN架構CPU,手機上的高通驍龍處理器、華為海思的麒麟芯片。這類芯片決定着產品最核心的性能水平。

實際上,芯片的種類豈止於CPU。

信號傳輸上需要射頻芯片、基帶芯片,圖像呈現需要顯示芯片,聲音需要聲卡,拍照需要圖像傳感器等等等等。

中國不缺全球領先的芯片設計公司。

就算不提華為海思,BAT的入局也加深了外界對這個領域的認知。

譬如阿里平頭哥的“含光”、“玄鐵”等芯片,百度旗下“崑崙”、“鴻鵠”等芯片,騰訊也在燧原科技等初創企業上投入重金研發芯片。

本週一,上市即創千億市值的寒武紀手持AI處理器方案;韋爾股份旗下豪威科技掌握領先的圖像傳感器方案,匯頂科技手握屏下指紋識別解決方案。而最早從復讀機主板芯片起家的瑞芯微,如今也是多媒體芯片領域翹楚。

從角色上來説,相較於台積電、中芯國際等芯片代工商,這些芯片設計企業位於下游。

於是,無論是韋爾股份,還是匯頂科技,他們都同時與台積電、中芯國際保持着密切的商務往來和合作。

就在中芯國際上市前的戰略配售中,獲配總額排名第三的,是一家叫做“青島聚源芯星”的股權投資合夥企業,累計獲配22.24億元,僅次於國家集成電路產業投資基金二期,以及新加坡政府投資有限公司。

啓信寶APP截圖

啓信寶APP顯示,參股“青島聚源芯星”的就包括韋爾股份、匯頂科技等在內的14家中國半導體企業。

通過這樣的方式,他們順利實現了對中芯國際的戰略投資,成為了後者的股東,進一步確保了供應鏈安全。

下游企業用真金白銀給予支持,而同樣身處“青島聚源芯星”持股名單裏的,還有不少中芯國際的上游企業——半導體設備製造商。

他們的機會,瞄準中芯國際下一代先進製程。

03

A股註冊制“沉默”的3年裏,多少企業遠赴海外融資。

不僅財務、經營狀況統統向對方透明,國內投資者更是難以分享企業發展的果實。

偏偏,在科創板開板前20天,2019年5月24日晚,港股、美股同時上市的中芯國際突然發佈公告,宣佈從紐交所退市。

中芯國際公告截圖

這一決定,距離華為被美方正式納入實體清單過去僅8天。

正是自那時候起,前者旗下的芯片設計公司——海思,直接面臨隨時被切斷芯片製造的風險。華為在芯片等原材料上加緊囤貨的行動,也在2018、2019年年報中有生動的體現。

因此,中芯國際從美股退市的選擇引發市場無限遐想。

有三六零借殼迴歸A股在前,加上科創板註冊制鋪路,中芯國際迴歸的故事也正式在坊間“拉開序幕”。

投資者最大的疑慮就是芯片製程“落後”。

至於落後的程度,2019年下半年,華為、高通等採用台積電7nm,甚至是7nm EUV(極紫外線)工藝的手機芯片紛紛上市的時候,中芯國際14nm製程都還沒正式交付。

樂觀的人也不得不承認有2-3代的距離。更讓人揪心的是,中芯國際外購芯片製造核心設備的渠道已經被封堵。

早在2018年5月,中芯國際向荷蘭ASML採購後者最先進的EUV光刻機的消息就已傳來。

該光刻機超過1.2億美元的單價,幾乎相當於中芯國際2017年全年淨利潤。論及重要性,該設備幾乎是當下芯片製程通向7nm,甚至是5nm的最優解。

依照當時的採購計劃,這台光刻機最快會在2019年前運抵中芯國際的廠房。

儘管預想很令人激動,但當時就有人預警,美國等不會讓採購順利進行。果真,在各種阻撓之下,該訂單至今也未能落地。

04

坐在主桌上的北方華創董事長趙晉榮、安集科技董事長王淑敏一定是感慨良多的。

與中芯國際不同,採購最先進製造設備對於台積電而言並非難事。

2015年,張忠謀不顧台灣島內激烈反對,堅持赴南京投資14nm工廠。

這一方面是當時大陸芯片市場潛在規模之大,已經令人垂涎,另一方面,中芯國際當時的製程規劃根本無法滿足市場對未來的預期。

回過頭看,台積電作出“登陸”決定的時候,中芯國際剛剛實現28nm創收(2015年三季度);2018年10月31日,台積電南京工廠投產之時,有梁孟松強力加盟的中芯國際,距離14nm實現收入還要再等上1年多的時間。

與之同時,國產半導體制造鏈條也在突破的路上。

北方華創趙晉榮。資料圖

2019年年報中,北方華創沒有透露一絲關於14nm製程上的進展,但12英寸28nm刻蝕機、PVD(物理氣相沉積)、CVD(化學汽相沉積)、氧化爐、清洗機等已經完成技術攻關,實現了產業化。

安集科技2019年超過一半的收入來自中芯國際。

安集科技王淑敏。資料圖

目前,前者主要生產用於8英寸、12英寸晶圓產線上的化學機械拋光液,而且已在130-14nm的技術節點上實現規模銷售。

並且,安集科技強調,10-7nm技術節點產品正在研發。這一有力這也證明中芯國際已經把目標放在了這一製程上。

儘管沒有意外的驚喜,但在芯片製造領域,從氧化、塗膠、光刻、刻蝕、離子注入、物理氣相沉積、化學汽相沉積、拋光、晶圓檢測、清洗等環節上,中國企業正逐一擊破先進製程上的壟斷。

05

市場的靈魂是人氣和信心,資本需要成績和未來。

參與中芯國際上市前242億元戰略配售的深創投董事長倪澤望、上海科創集團總經理沈偉國等也出現在晚宴現場。

深創投倪澤望。資料圖

戰略配售佔到了中芯國際IPO規模的一半,也就是中芯國際公開發行的16.86億股中,有8.43億股提前被參與戰略配售的29家機構認購了。

這29家機構裏不僅有耳熟能詳的中央投資基金——國家集成電路產業投資基金,海外政府投資——新加坡政府投資有限公司、阿布達比酋長國政府的阿布達比投資局,還有來自上海、北京、廣州、深圳、合肥、杭州等地的國有產業投資機構。

上海科創集團總經理沈偉國。資料圖

這家總部在上海的芯片製造商是在今年5月5日晚突然宣佈登陸科創板的。

正在外界驚歎之餘,一週後的5月13日晚,中芯國際介紹了其最先進工藝——14nm的成果。

令人欣慰的是,在去年四季度正式創收的14nm製程,在今年一季度擴大戰果,其營收佔比提升0.3個百分點達到1.3%。疊加季度總營收7.8%的環比增幅,14nm單項收入環比增速超過40%。

那就把最硬的龍鱗都給你:

1、中芯國際6月1日申請IPO獲上交所受理,6月4日問詢,6月19日過會,6月22日提交註冊,6月29日註冊生效,7月7日申購,7月16日上市,前後共計45天。

2、此次IPO初始計劃募資200億元,最終超額配售選擇權全額行使,扣除發行費用後募資淨額525.03億元。在A股歷史上,這一募資規模僅次於2007年的中國石油、中國神華、建設銀行,以及2010年的農業銀行,為10年來之最。

3、發行價最終定於27.46元/股,該芯片製造商上市市值近1960億元,超額配售選擇權全額行使後,市值近2030億元。截至7月15日收盤,中芯國際港股市值為2197.77億港元(約合人民幣1984.62億元)

4、中芯國際A股上市首日,股價最高較發行價漲逾240%,市值接近6800億元。

5、此次發行共29家戰略配售對象,合計投資金額達242.61億元,最大投資者國家集成電路產業投資基金二期獲配35.175億元,新加坡政府投資有限公司獲配33.165億元。

本文轉載自微信公眾號“G大橘G”,掃碼關注~

本文系觀察者網獨家稿件,未經授權,不得轉載。