聚合順:鉅額原材料採購未結轉成本,流向不明

【環球網 記者 陳超】杭州聚合順新材料股份有限公司的核心產品是尼龍6切片,屬於石油化工產業鏈中的一員,財務數據顯示,該公司在2016年到2018年期間的業績成長性可圈可點,收入、淨利雙雙大幅增長。但是相比表面亮眼的業績數據,該公司多項細節財務數據卻經不起推敲,存在很多疑點。

根據招股書披露,聚合順主要競爭對手中僅包括美達股份一家上市公司,2018年美達股份的切片銷量為11.85萬噸;另據美達股份發佈的2018年年報,切片收入金額為18.92億元,這對應着美達股份的切片銷售單價約為每噸1.6萬元。與此同時,聚合順2018年度銷售切片共12.98萬噸,藉此實現銷售收入20.14億元,對應着聚合順的切片銷售單價約為每噸1.55萬元,相比美達股份的切片還略便宜一些。

但是在此基礎上,聚合順2018年度切片業務毛利率高達10.11%,而同年產品銷售價格還略高的美達股份切片業務毛利率則僅為8.47%。產品銷售價格略低,卻能夠獲得更高的毛利潤,這樣的數據表現是違背了正常的經營邏輯的。

聚合順的尼龍切片產品,通過對核心原材料己內酰胺的加工形成,根據招股書披露的報告期內各年度尼龍切片產量數據和己內酰胺採購數據,可以發現在2016年到2018年期間公司的尼龍切片產量始終大於己內酰胺採購數量,唯獨在2019上半年尼龍切片產量大幅小於己內酰胺採購數量。

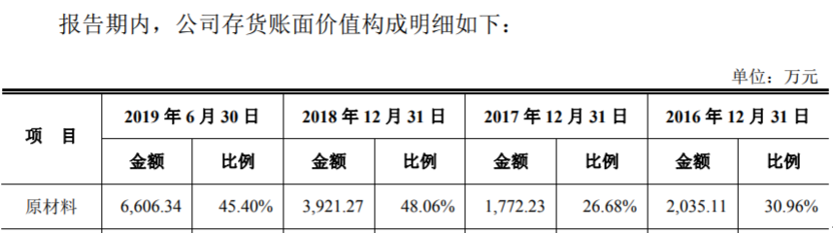

不僅如此,在尼龍切片產量大於己內酰胺採購數量的2016年到2018年,聚合順的原材料存貨餘額並未見明顯減少,相反在2017年原材料存貨餘額還是下降的。但是在2019上半年尼龍切片產量大幅小於己內酰胺採購數量背景下,原材料存貨餘額同比淨增加金額也不過2600萬元左右,相比2018年2200萬元左右的原材料庫存增量,並不突出。

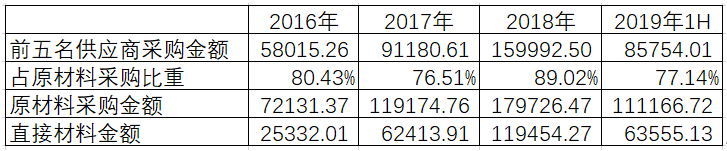

另據招股書披露的主要原材料採購金額,以及計入到營業成本中的直接材料成本,可以發現在各個年度聚合順的原材料採購金額,都遠遠超過了同期結轉的直接材料成本,報告期累計差異金額高達21.11億元。那麼,這筆並未計入到主營業務成本中,也未體現在存貨中的鉅額原材料採購,流向了哪裏?公司並未對此接受記者的採訪問詢。

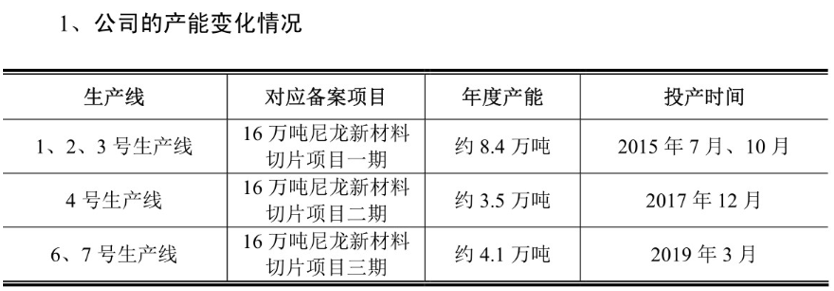

此外,根據招股書披露,聚合順現有的切片產能,主要是在2015年到2019年陸續建成的6條生產線形成的生產能力,其中2017年12月投產的4號生產線,與2019年3月投產的6、7號生產線對應的產能差異並不大,後者僅相當於前者的1.2倍以內。

但與此同時,根據招股書第245頁披露的這6條生產線建設成本數據,6、7號生產線賬面原值高達6300萬元左右,幾乎相當於4號生產線3724.36萬元的1.9倍。這也就意味着,公司的4號生產線投入產出效率,遠遠高於後期投產的6、7號生產線,值得投資者關注。