長鴻高科盈利逆行業增長,原材料消耗數據存在疑點

【環球網 記者陳超】寧波長鴻高分子科技股份有限公司專注於苯乙烯類熱塑性彈性體(TPES)的研發、生產和銷售,根據財務數據顯示,該公司的業績成長性在2017年還波瀾不驚,銷售額和淨利潤同比增速分別僅為3.37%和17.52%,但是到2018年則呈現出爆發式增長,銷售額和淨利潤同比增速分別高達107.75%和160.83%,毛利率也從23.96%上漲到26.07%。

但是客觀來看,長鴻高科所處行業在2018年的景氣度並不很高,招股書中列示的3家同行業可比上市公司包括道恩股份、萬華化學、浙江眾成,其中僅道恩股份一家在2018年尚能保持營收、淨利雙增長,萬華化學和浙江眾成則都體現出營收增長但淨利潤大幅下滑的數據表現。此外,長鴻高科部分細節財務數據也存在疑點,非常值得關注。

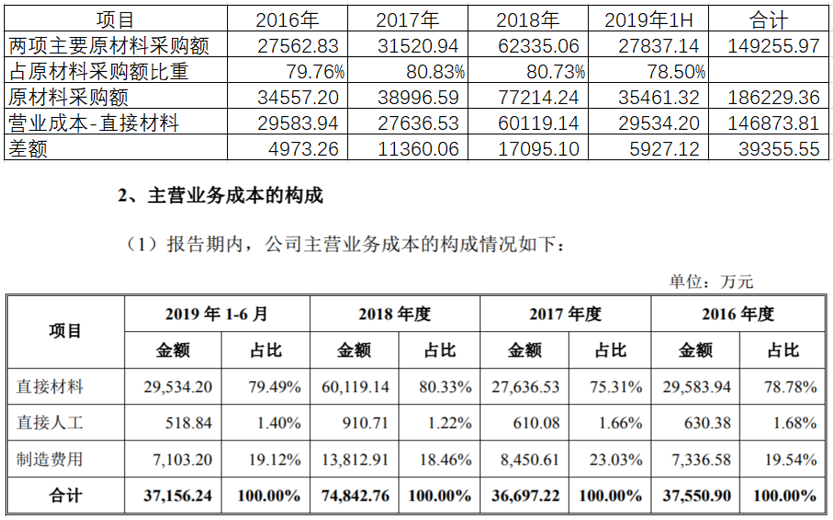

根據招股書披露的“主要原材料供應情況”信息,長鴻高科在報告期內累計採購的苯乙烯、丁二烯兩項原材料金額共計14.93億元,按照各年度佔原材料採購金額的比重測算,報告期內原材料採購總額共計18.62億元。與此同時,報告期內長鴻高科計入到營業成本中的直接材料成本共計14.69億元,兩組數據之間的差額共計3.94億元。

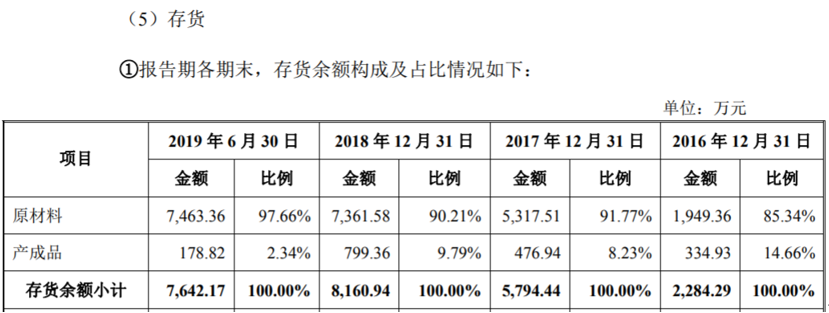

這也就意味着,在2016年到2019上半年期間,長鴻高科採購的原材料金額,相比同期產成品銷售中包含的原材料消耗金額,還多出了3.94億元。則這3.94億元原材料,就應當體現在長鴻高科的存貨當中。

但事實上,根據招股書披露,截止到2019上半年末長鴻高科的存貨賬面餘額總共只有7642.17萬元;其中在2019年上半年,原材料採購總額相比原材料消耗金額多出了近六千萬元的背景下,存貨餘額還減少了五百餘萬元。

對此,長鴻高科在回覆記者採訪時表示,造成上述差額主要原因是原材料採購中,除苯乙烯、丁二烯兩項主要原材料之外,還包括輔料、能源等採購成本,這些成本計入了製造費用。但是即便如此,長鴻高科的財務數據匹配度仍然存在疑點,典型就是2018年,當年該公司採購的原材料金額高達7.72億元,同年結轉的直接材料、製造費用合計為7.4億元,即便假設製造費用來源全部是“輔料、能源等採購成本”,兩項數據之間的差額仍然高達三千萬元以上。但是同年,長鴻高科的存貨餘額從2017年末的5794.44萬元增加到2018年末的8160.94萬元,淨增加金額不過才2400萬元左右,並不足解釋同年原材料採購與消耗之間存在的數千萬元差額。