傑美特的五大疑問,財務信息是否可信?

【環球網 記者 陳超 田剛】深圳市傑美特科技股份有限公司的主營產品以智能手機與平板電腦保護類配件為主,涵蓋移動電源、數據線等其他配件。財務數據顯示,該公司的營收、淨利在2017年到2019上半年都呈現增長態勢,但是在看似靚麗的財務數據背後,傑美特卻存在諸多財務疑點,非常值得關注。

疑問一:應收賬款計提減值是否充足?

根據招股書披露,金立系列手機曾是傑美特的主要產品之一,金立公司也是傑美特主要客户之一。2019年1月16日,穩坐二線手機品牌頭把交椅的金立突然傳出股權被凍結的消息,原因是金立拖欠供應商歐菲科技六億元貨款,被該企業向東莞市人民法院申請了保全;時至目前,“深圳市金立通信設備有限公司”早已多次被最高人民法院公示為失信人。

招股書還顯示,截止到2019年上半年末,傑美特對“深圳市金立通信設備有限公司”的應收賬款餘額為842.03萬元,而且與2017年末對該客户的應收賬款金額完全一致,推測這筆款項至今尚未能夠收回。這不禁令人質疑,傑美特針對這筆應收賬款是否足額計提了壞賬準備?

疑問二:供應商是否處於同一實際控制?

傑美特的主要供應商包括了“東莞市捷之和塑膠實業有限公司”,2018年和2019年上半年均是傑美特的第一大供應商,公開資料顯示,這家公司註冊成立於2016年6月、註冊資本僅為200萬元,該公司的發起股東、經理為自然人胡平,持股比例為40%。

與此同時,胡平同時還是“深圳市七彩佳人科技有限公司”的主要股東之一,這家公司現已註銷。而“深圳市七彩佳人科技有限公司”的法人代表為自然人成元鳳,而成元鳳還是“深圳市福鑫成塑膠模具有限公司”的法人代表,“深圳市福鑫成塑膠模具有限公司”則是傑美特2018年和2019年上半年的第2大供應商。

這兩家供應合計佔到傑美特採購總額的20%左右,請問那麼這兩家供應商是否屬於同一實際控制?是否應當合併進行採購金額的信息披露?

與此相似的是,2017年第4大供應商“東莞市鳳崗勁銘塑膠五金製品廠”,與2019年上半年第3大供應商“東莞市嘉泰塑膠科技有限公司”,兩家公司的的註冊地址均在為“東莞市鳳崗鎮官井頭布心基工業區一路3號B區”,這兩家供應商是否同樣處於同一實際控制?對此,傑美特並未接受記者採訪。

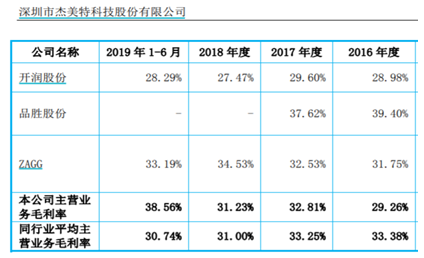

疑問三:毛利率跳升的原因是什麼?

根據招股書披露,傑美特的毛利率在2016年到2018年期間,與同行業平均水平相近,甚至略低於行業平均水平。然而在上市前的2019年上半年,傑美特的毛利率突然提升了7個百分點以上,而同期同行業平均毛利率卻是下降的,這導致傑美特毛利率大幅高於同行業可比公司;特別是傑美特的出口業務毛利率,從2018年的37.74%大幅躍升到2019上半年的46.84%。對此,傑美特也未給出合理性解釋。

疑問四:財務數據是否真實?

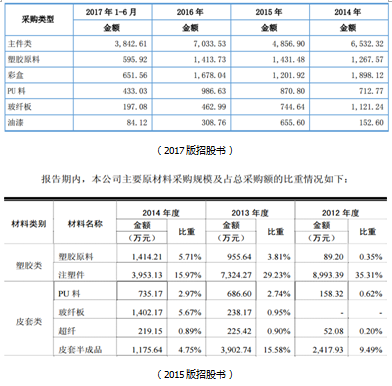

傑美特曾經在2015年6月、2017年12月都發布過招股説明書,其中均包含了2014年度的採購數據。根據傑美特2015版招股書披露,2014年度採購主要原材料之一的塑膠原料金額為1414.21萬元、佔總採購額的比重為5.71%,而在2017版招股書中披露的金額則僅為1267.57萬元,僅此一項就相差了150萬元以上。

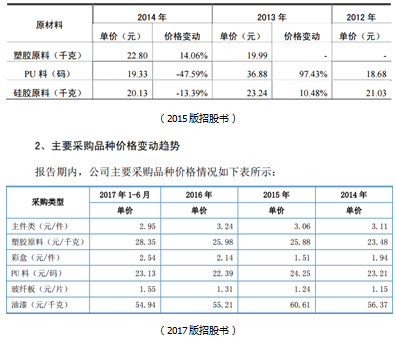

不僅如此,針對2014年度採購原材料的價格,2015版招股書披露的塑膠原料、PU料兩項原材料價格分別為22.8元/千克和19.33元/碼,而在2017版招股書中披露的上述3種原材料的採購價格則分別為23.48元/千克和23.21元/碼,均與前次披露存在較大差異,其中PU料採購價格前後偏離幅度高達20%。

更何況,傑美特在2015年版招股書中披露2014年度採購PU料735.17萬元,相比2017版招股書披露的2014年度採購PU料金額712.77萬元還多出了數十萬元。再考慮到前述的2015版招股書披露2014年度PU料採購價格相比2017版招股書還略略低,就意味着傑美特在前次發佈的招股書中認定的2014年度PU料採購數量,遠遠高於2017版招股書中確認的數量。

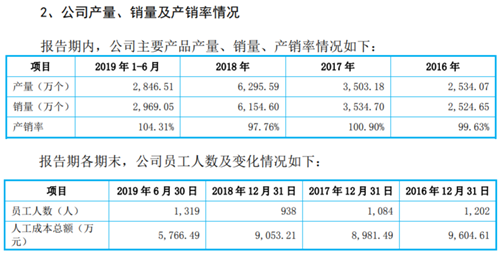

疑問五:人均產品產量大增的原因是什麼?

根據招股書披露,在2016年到2018年期間,傑美特的經營規模快速增長,產品產量從2016年的2534.07萬個增加到2018年的6295.59萬個,增幅高達一倍以上。但與此同時,傑美特的員工總數卻還減少了,僅從2016年的1202人減少到2016年的938人,同期“支付給職工以及為職工支付的現金”科目金額增幅也不超過10%。

這也就意味着傑美特的人均產品產量,在2018年相比2016年大幅增加,幾乎相當於2016年的2.5倍;而且在傳統加工製造業多數採用計件工資制的背景下,產品產量增加一倍以上,但支付的人力成本金額也並未見明顯增長。