長投學堂解析當代中國年輕人到底理不理財

回顧去年11月尼爾森發佈的《中國年輕人負債狀況報告》裏有兩組令人心驚的數據:

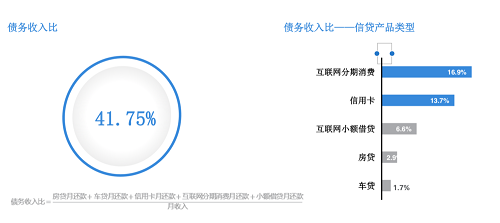

“年輕人平均債務收入比41.75%。”

“近六成工作90後擁有實質性欠債。”

數據來源:尼爾森,《中國年輕人負債狀況報告》

當代中國年輕人,真的不理財麼?

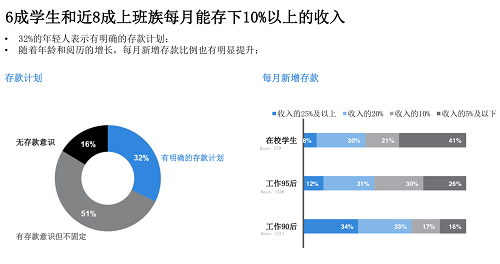

也許,同一則報告中另一些被有意無意忽視的數據會改變人們的看法,比如:半數年輕人只使用信貸作為短期資金週轉,並當月還清;6成學生和近8成年輕上班族每月能顯著存下錢。它們似乎印證着另一個與大眾印象相左的可能:當代年輕人,其實遠沒想象中的那麼“敗家”。

數據來源:尼爾森,《中國年輕人負債狀況報告》

心理學上有一個術語叫“證實性偏見”,大意是當人們有了主觀立場後,會傾向於相信那些吻合自己預設的證據:那些已經認定年輕人“不靠譜”的長輩,往往會更關注關於年輕人欠債相關的負面信息,也更容易相信當代年輕人從不理財。

然而,已與社會深度結合的移動互聯網會將眾多零散的數據及個體匯聚而成,還原出我們可能並未留意的真相。例如,支付寶的數據就顯示,90後首次開始理財的平均年齡是23歲,足足比父母輩第一次接觸理財早了10年。

這可能才是更符合邏輯的現實:對當代年輕人而言,理財並不是像父輩那樣,是成家後的錦上添花;而是他們達成人生既定目標路上的必要條件(他們人生中不可或缺的日常)。

家庭到個體,理財觀念悄然改變

在過去,社會對於理財的印象更多是來自家庭的積累。我們見慣了原本三代同堂的家庭,在前所未見的社會高速發展機遇中,快速完成家庭財富的積累和增長,從買房買車,到多樣化的財產配置;而不曾經歷過物資匱乏年代的新一代年輕人,他們對於理財的觀念還和長輩們一樣麼?

至少有一種壓力被順延並放大了。2004年,北京和上海的房價收入比分別為7.71和9.97;而15年後的2019年,依據貝殼找房的報告,這一數據分別變成了22.5和17.5。因此也有人説,快速上漲的房價正讓年輕人變得佛系和不再積極進取。

但更大的改變來源於他們所經歷的社會改變:因為所處富足年代,他們對於物質及消費的觀念本就發生了改變;以移動互聯網為代表,社會的流動性被進一步的放大和加強,人們的視野不再侷限於城市甚至國內;還有年輕一代對個性的推崇,也讓他們不再習慣集體的蔭庇,更渴望實現個人的成功。

簡而言之:他們追求財富的動力更強,但他們遇到的壓力和挑戰也更多,他們必須更加積極的思考、更獨立自主的去實現個人的財富升級。

這也帶來了當下理財市場的改變,從傳統“聚沙成塔”式的銀行儲蓄和債券、到“風口飛豬”的股票,再到當下貫穿於人生各個階段的各類基金產品,每一個階段的理財市場都反映着當時那個年代的羣體理財觀。

騰訊理財通公佈過一個很有趣的數據:該平台養老基金用户中,80後、90後的用户數量竟分列各年齡段第一和第三位。與之相對,62.8%的80、90後用户平均理財收益率低於5%,主要傾向低風險的固定收益產品。

這説明一種現實:當下的年輕人絕對不乏理財的意識和興趣,但他們投資理財的強烈慾望與實際理財技能的不足,才是困擾他們的主要矛盾。基於此,在線理財教育這個全新的行業應運而生並飛速發展。

提升“財商”更迫切

長投學堂是國內最早開創的在線理財教育平台,也是最早明確提出“理財意識啓蒙”理念的平台。從2011年創立起,長投學堂作為探路者,不斷摸索當下年輕人的喜好和學習習慣,並培養大眾更加正確的金錢觀和財富觀——也就是“財商”。

在中國,大部分家庭只熱衷於為孩子提升“智商”,以便將來找一份“穩定的好工作”,並認定這將帶來收入和生活的保障。對這一點,20年前將“財商”一詞引入中國的暢銷書《窮爸爸,富爸爸》提出一個頗為重要的論點:努力提升專業技能,並不會理所當然地帶來財富和舒適生活;相反,理財、投資教育中的思考與反省,倒會給一個人的方方面面帶來積極的改變。書中反覆提及的“勇氣”“獨立思考”“長遠規劃”“主動學習”,都是“財商”教育的關鍵詞,卻是傳統的“智商”教育裏鮮少提到的。

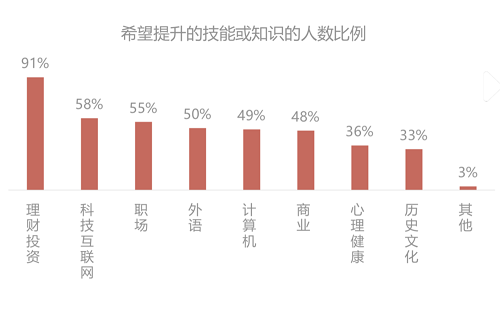

這也與長投學堂的理念不謀而合。2019年,長投學堂發佈了首份《互聯網理財教育白皮書》。白皮書中提到,在近5000人的抽樣調查中,91%的人將理財技能的提升視為最迫切的學習需求。這一比例,甚至顯著高過了職場、外語和互聯網等技能。

數據來源:長投學堂,《互聯網理財教育白皮書》

在生活中,我們經常能聽到前輩勸説晚輩,“不要怕結婚、買房,等到那時,自然會學會開源節流,自然就有錢了。”這句話大致可以從正反兩方面理解:一方面,每個人都不缺乏理財的天生基礎;但另一個角度看,大部分國人仍在被迫着學習投資理財,並將理財直接理解為投資,甚至是步入焦慮期後,倉促間趕鴨子上架。

問題在於,投資不代表致富。當人們想着賺錢,卻沒有健全的理財思維和充足的能力支撐時,盲目的投機既沒有增加財富,更沒有反哺工作和生活;反倒出現了P2P頻繁爆倉、炒鞋炒到血本無歸的現象。

銀行業理財登記託管中心曾披露:超過六成的個人理財用户表示無法判斷理財產品的信息真假、難以區別不同理財產品;長投學堂的一則用户調研也發現,超過3/4的個人理財用户自我評價投資理財經驗不夠豐富。

巨大的錯位之下,無疑需要在其間彌合的社會力量。

開拓和深耕在線理財教育行業的長投學堂便是因此出現的。創始人之一楊樂説,長投學堂在創立初期的目標人羣是高淨值用户,但在2015年股市危機時,很多身邊的“理財小白”朋友打電話來和員工哭訴資產損失的經歷,這讓創始人們下決心改變了平台的定位。

“我們發現,很多人貿然的進入股市只因鄰居或者朋友的一句話,他們對股市、對投資完全沒有任何概念。”

他們意識到,面向大眾的理財教育,其實是更加緊迫的事。

課程和平台,與用户一起“改變”

如今,長投學堂已經是國內最大的在線理財教育機構。但很難想象,創始人之一的黃豔(筆名:水湄物語)最初也是一名忙碌、被“死”工資束縛的白領。2008年,被常年出差和高壓工作逼得身心瀕臨崩潰的她,終於下定決心選擇系統學習理財知識,用被動收入的拓展解決眼前的危機。

10年間,她始終堅持在豆瓣上分享理財學習心得,因為學習理財結識了愛人,出版了多本書籍,用被動收入逐步實現了理想中的生活。

這一段經歷不僅讓她確信,學習理財確實能改變人的成長,更讓她產生思考:對於一個普通用户而言,剛開始邁出改變的腳步時究竟有多難。

這些思考被陸續融入到長投學堂的課程設計中。為了讓普通用户度過理財學習最容易畏難的開始階段,長投學堂開發出了“爆款”課程——“14天小白理財訓練營”。這款專為零基礎理財用户設計的入門課程,只需9元就可加入。課程通過“説人話”、講故事、降維度,將專業知識點拆解為易懂有趣的學習內容,同時完成理財思維的啓蒙。

在線式教學允許用户利用碎片化時間進行學習,可以説,經過長投學堂的轉化,理財學習對普通人而言已算觸手可得。

但在線教學的一個老問題也隨之而來——過於考驗用户的自覺性。在一次長投學堂的用户調研中,43%的用户表示,對互聯網理財課程不滿意的地方,是無法堅持學完它。

長投學堂的對策是引入社羣服務。每個社羣裏的“班主任”都是通過層層篩選的往屆優秀學員,他們更加理解學員,鼓勵學員,也能對學員進行及時指導。這種陪伴式學習的優勢在於,一方面及時為學生答疑解惑,另一方面,也督促用户按時完成課後作業,在達到實操、保證學習的效果同時,進一步激勵用户持續學習的熱情。當學員的自覺性不足時,專屬的班主任會鼓勵並督促其完成學習。

從數據上看,長投學堂的努力是成功的。據介紹,長投學堂已累計服務了超三百萬付費用户。在微博上,有一則名叫“長投學堂畢業感言”的超級話題,數千名學員在其中主動分享着自己的故事:原本覺得理財、投資特別高不可攀,甚至望而生畏;但現在,有了深入淺出的課程和密切的輔導,入門不但並不艱難,甚至很快便感受到樂趣與成就感。

目前,長投學堂的課程涵蓋財務思維、財務創造、財富增長、財富保障四大模塊,按照入門、初級、高級、進階的難易程度分類,覆蓋財商知識啓蒙、基金、股票、保險,每門課都保證配備相應的課後習題及實操訓練。

創始人之一的楊樂曾明確表示過,習題和實操訓練等外部互動的獨特意義在於,它們能真正讓用户因教育而獲得提升。對理財而言,單純收穫死板的“知識”並沒有太大價值。

而在內功上,長投學堂的課程體系追求的是從理財基礎、理財內容到理財觀念的整體性。換句話説,課程不僅要傳授有用的理財知識和實用的理財技能,更重要的是樹立科學和健康的財商觀念。

在楊樂的記憶中,很多用户在剛接觸理財課程時,都期望這門課程能夠講述“如何迅速發財致富”。但這本身並不現實,更不是長投學堂教學的邏輯。事實上,理財學習中所涉及資金增值、財富增長、風險管理是一套系統工程,甚至能上升為長久的生活方式。而長投學堂作為課程的設計者,更專注於輸出紮實的理財思維和方法,在社羣內搭建友善、互助與信任感。

所以對於長投學堂的很多老師而言,面對想要一夜暴富的小白學員,反倒要最先普及“目標可持續,風險可控”的理財思維。

“小白用户”因為有人陪伴成長,沉浸在線上的學習課堂,既學到理財技能,更收穫了科學健康的財商觀念,一天天改變,逐漸實現如格雷厄姆口中的“耐心,約束,渴望學習,駕馭情緒,自我反省”。

理財終將成為終身制教育

理財教育儘管在國內尚屬新興,但在不少國家早已被放在和文化教育同等的位置。據統計,目前至少有50多個國家開展了國家層面的理財課程,甚至通過立法將其上升為一項國家戰略。

在金融危機前,美聯儲內便設有社區事務計劃部,負責金融知識宣傳工作。2008年後,美聯儲內部更是設立了金融知識辦公室;還對“金融掃盲隊”等NGO組織提供支持,通過它們向大眾普及專業知識。而在英國,大、中、小學均有相關規章,從學生入校開始便開展金融教育。

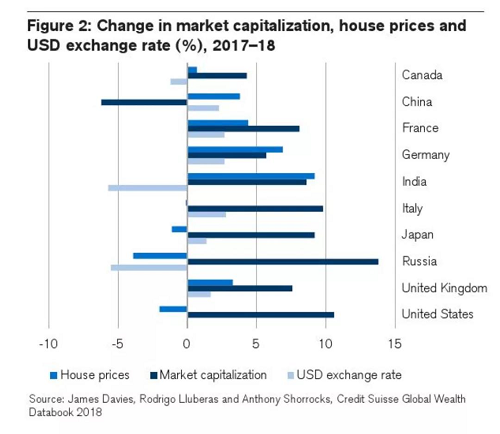

而中國社會對理財的需求也正成幾何式增長,併成為每一代人必須面對的終身考題。瑞信研究院2018年度發佈的《全球財富報告》顯示,中國目前家庭財富規模已位居全球第二,儲蓄存款在個人可投資資產總額中的比例不斷下降,居民積極進行多樣化理財的熱情越來越高。

數據來源:瑞信研究院,《全球財富報告》

問題在於,在市場成熟前,缺乏理財基礎教育的國人,是否只能通過實踐來積累經驗?尤其在當下全球市場不穩定、乃至下行的週期內,是否需要付出更高昂的“學費”代價?

長投學堂有一組非常有趣的數據:平台兩次用户增幅較大的週期,一次發生在2015年6月,A股大盤表現疲弱,兩市近千隻股票跌停,隨後半年時間持續走低,不少痛定思痛的散户謀求自救,開始主動學習;另一次則發生在去年的資本寒冬,眾多公司業務困難,人們收入預期降低,便開始尋找增加收入的另一方法——投資理財。

回到那個問題:當代中國年輕人真的不理財麼?

長投學堂數據顯示:累計的300萬多用户中20至35歲的年輕人佔到了78%;其中大部分用户是在下班後和週末擠出時間學習。

用户們的上進心也反哺和助推着長投學堂的快速前進:

2018年9月,長投學堂完成了1億元A輪融資。

截至2019年9月,長投學堂付費用户規模排名為在線理財教育領域第一。

同年12月,長投學堂還榮獲了“2019年度品牌影響力在線教育機構”及“2019年度理財教育服務創新成就獎”。

在這個角度,長投學堂作為在線理財教育平台,正在和它的學員一同迎接更好的時代。

結語

長投學堂用户間流行一句話,“改變,從學理財開始。”

在楊樂看來,長投學堂學員們的收穫,除了理財後帶來的財富增加,更包括他們對工作、生活和人生態度的轉變。

對於80後、90後這一代年輕人,他們的生活有很多坎兒,他們需要成長的地方還很多。但他們中的多數人不缺努力,不乏上進,長投學堂給出了這樣一個可能:給年輕人一些善意,一點幫助,他們就可能釋放出無限的可能。

這幾乎是一個可以預見的未來。畢竟,沒有人會拒絕,向更好生活的改變。