“釘子户”國盛智科IPO再衝關,重要財務數據多次調整

【環球網 記者 陳超】由申港證券保薦的南通國盛智科科技集團股份有限公司將於4月28日首發上會。此次公司擬在上交所科創板公開發行股票3300萬股,擬募集資金7.6億元,將分別用於“中高檔數控機牀生產項目” 、“數控機牀研發中心項目”和“補充流動資金”,各項目擬投入募資額分別為5.5億元、5500萬元、1.55億元。

實際上,國盛智科覬覦資本市場已久,但公司的A股之路卻進行的並不順利。此次已是國盛智科第三次IPO衝關。首次IPO衝關,國盛智科瞄準上交所主板,但2018年3月27日上會被否。第二次IPO衝關,國盛智科於2019年3月28日向證監會報送招股書,改道深交所中小板。科創板推出後,國盛智科再換賽道,衝關科創板。

國盛智科為金屬切削類中高檔數控機牀以及智能自動化生產線提供商。此前IPO公司由於一系列的財務問題被髮審委否決。此次捲土重來,公司大幅修改了財務數據。

由於多次上會,國盛智科前後發佈過多版招股書。其中2016年的淨利潤數據被改動2次,導致該年淨利數據出現了3個不同的版本。2017年4月6日報送的招股書顯示,國盛智科2016年淨利潤為6740.37萬元。2017年9月27日報送的招股書顯示,國盛智科2016年淨利潤為6643.00萬元,較前版少97.37萬元。 2019年3月28日報送的招股書、2019年11月5日和2020年4月20日披露的2版科創板招股書顯示,國盛智科2016年淨利潤為5733.66萬元,較上一版再少909.34萬元。

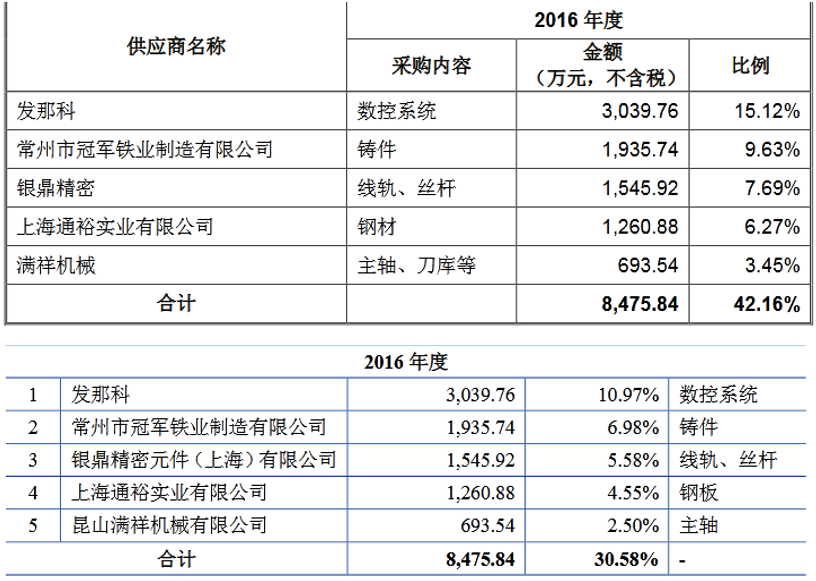

而其中修改最大的或許是2016年採購額。此次招股書(上會稿)顯示,2016年,公司向前五大供應商採購8475.84萬元,佔總採購42.16%,但此前招股書則稱,2016年公司向前五大供應商採購8475.84萬元,但佔總採購額比例卻是30.56%。按此計算,兩版招股書關於2016年總採購這一數據金額相差超過7000萬元。

此次上會,國盛智科業績靚眼,但大客户身份卻倍受質疑。國盛智科銷售以經銷模式為主,招股説明書稱,2018年公司第三大客户是黃岩鑫鋭,當年銷售額為4776萬元,佔比6.42%。

然而黃岩鑫鋭卻是一家2016年3月21日新成立的公司,公司成立當年就與國盛智科展開合作,成為後者的特許經銷商,2017年就創造了4608萬元的銷售額,直接晉升為當年第二大客户。

另外,國盛智科13家重要經銷商中4家為成立當年即與國盛智科交易。江蘇澤崴智能科技有限公司2013年3月29日成立,2013年即與國盛智科首次交易。河南福晟智能裝備有限公司2015年4月28日成立,2015年即與國盛智科首次交易。台州市黃岩鑫鋭機電有限公司2016年3月21日成立,2016年即與國盛智科首次交易。同盛星數控設備(蘇州)有限公司2016年7月1日成立,2016年即與國盛智科首次交易。這4家經銷商均位列國盛智科2018年數控機牀前5大經銷商。

根據國盛智科披露的招股書,公司實際控制人潘衞國、衞小虎父子在本次發行前合計持有公司87.94%的股權,處於絕對控股地位。除此之外,潘衞國的多名親屬也間接持股國盛智科。經計算,潘衞國、衞小虎父子及其親屬合計持有國盛智科88.92%的股份。潘氏家族一股獨大也引發投資者的擔憂。

其實,潘氏家族一股獨大也並非一以貫之。資料顯示,國盛智科公司前身國盛有限成立於1999年8月31日,系潘衞國、衞培田、南通市國盛精密鈑金廠共同出資設立。目前,發起人股東衞培田已經退出,此次國盛智科招股書並未披露其退股時間及價格。但之前的招股書,公司詳細披露了國盛智科股權的變更。其中提到,2003年8月19日,公司進行第一次股權轉讓及增資,2004年5月,公司進行第二次增資;2005年3月,公司進行第三次增資,2006年4月,公司進行第一次減資。而上述股權變更及資本動作,南通昇華聯合會計師事務所分別出具了驗資報告。然而可以查詢的公開資料卻顯示,南通昇華聯合會計師事務所成立於2006年,遠晚於上述驗資報告出具時間。這一BUG,加之改來改去的財務數據也給國盛智科財務真實性打上大大問號。