產能過剩仍計劃大規模擴產,卡倍億財務數據疑點很多

【環球網 記者 陳超】寧波卡倍億電氣技術股份有限公司的核心產品是汽車用線纜,目前已與大眾、奔馳、本田、上汽集團等汽車整車製造商建立合作關係。財務數據顯示,該公司在2017年和2018年的淨利潤同比增速都保持在20%以上的水平,但營收增長則已現頹勢,2018年營業額同比增速僅為7.67%,相比上年度的41.02%大幅放緩。

至於汽車整車製造行業整體景氣度更加低迷的2019年,卡倍億上半年實現的營業額僅為3.86億元,尚不足2018年全年的四成,這更加令投資者對卡倍億上市後的業績表現擔憂。更何況,在這樣的行業背景下,目前本就面臨產能利用率不足、產能過剩的卡倍億,為了IPO仍然拋出了大額擴產投資計劃。

根據招股書披露,本次卡倍億上市計劃募集資金2.45億元用於“新能源汽車線纜及智能網聯汽車線纜產業化項目”和“本溪卡倍億汽車鋁線纜建設項目”兩個產能擴張計劃。

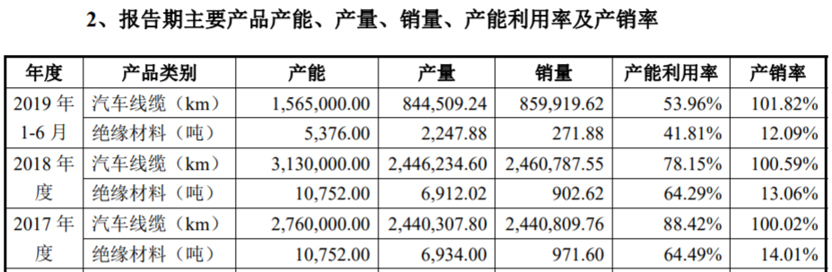

但與此同時,在國內乘用車2019年首次出現年度銷量下滑的背景下,卡倍億的汽車線纜產能利用率在2017年到2019上半年分別為88.42%、78.15%和53.96%,產能利用率持續下降且目前已有近半數的產能閒置。在此背景下,公司仍然計劃實施的擴產計劃,是否會導致更加嚴重的產能過剩?這是值得投資者關注的。

再來看卡倍億的財務數據,其中也存在不少疑點。根據招股書披露,卡倍億在2018年採購銅杆、銅絲、聚氯乙烯、鋁材這四項原材料金額合計為82817.73萬元,佔同年原材料採購比例為94%,由此計算公司2018年度的原材料採購金額為88161.14萬元。

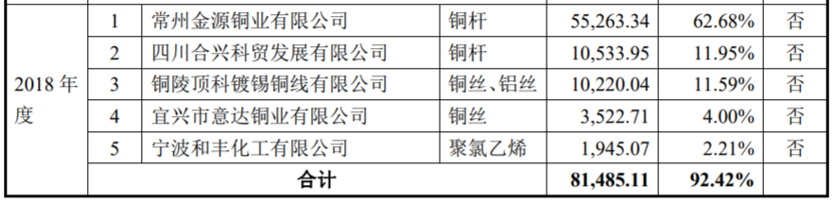

與此同時,招股書還披露該公司在2018年向前五大供應商採購金額合計為81485.11萬元,佔採購總額比重為92.42%,由此計算公司2018年度採購總額為88168.26萬元,這相比同年原材料採購金額88161.14萬元,僅多出了7萬餘元。

但是招股書披露,2018年單採購電力能源金額就高達1067.19萬元,在正常的財務邏輯下,這就應當對應着公司2018年的採購總額,相比原材料採購金額至少要高出上千萬元;很顯然,這與公司披露的財務數據並不相符。

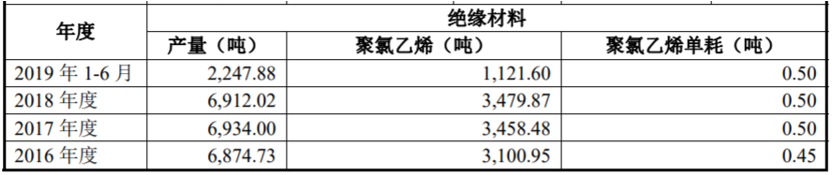

不僅如此,卡倍億的主營業務是汽車用線纜,也即將銅絲或鋁絲,用絕緣的聚氯乙烯覆蓋後,形成成品線纜。其中,絕緣材料即用聚氯乙烯加工而成,但是在2016年到2019上半年期間,卡倍億採購的聚氯乙烯數量分別為3103.2噸、3512噸、3424.55噸和1110噸,而同年絕緣材料的產量則分別為6874.73噸、6934噸、6912.02噸和2247.88噸,均遠遠超過了同期聚氯乙烯的採購數量,且相差均多達數千噸。這部分多達數千噸的絕緣材料是從何而來?招股書並未做出合理解釋,卡倍億也未就此接受記者採訪。

另一方面,公司在招股書披露,化工原料包含生產絕緣材料所需的聚氯乙烯、增塑劑、穩定劑、色母粒、抗氧化劑等化工原材料,但是從採購數據來看,這部分數量達數千噸的增塑劑、穩定劑、色母粒、抗氧化劑等化工原材料,並未體現在除銅杆、銅絲、聚氯乙烯、鋁材這四項核心原材料之外的採購金額當中。

不僅如此,公司2017年的絕緣材料產量,相比2016年並未見明顯增長,但是同年聚氯乙烯的採購數量同比2016年度則大幅增加了15%左右。

此外,根據招股書披露,卡倍億在2018年採購的銅杆原材料金額為65797.15萬元。但與此同時,招股書第126頁則披露,當年向第一大供應商“常州金源銅業有限公司”和第二大供應商“四川合興科貿發展有限公司”採購項目均為銅杆,金額分別為55263.34萬元和10533.95萬元,合計高達65797.29萬元,還略高於同年銅杆原材料的採購總金額。此項數據也明顯不符合正常數據邏輯,卡倍億在招股書中披露的信息真實性,令人懷疑。