上緯新材應收款風險較大,生產員工月薪僅在三千左右

上緯新材料科技股份有限公司主要產品包括乙烯基酯樹脂、特種不飽和聚酯樹脂、風電葉片用灌注樹脂等,下游主要應用領域包括節能環保和新能源兩大領域,客户覆蓋國內外主要風電葉片生產廠商。財務數據顯示,上緯新材2019年歸母淨利潤同比大幅增長221.09%,但此前兩年業績表現卻是連續下滑的,2017年和2018年的歸母淨利潤同比降幅分別高達57.94%和52.77%,此外該公司更多細節經營信息還存在不少疑點。

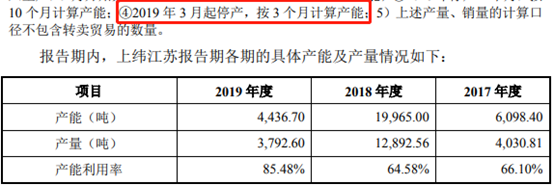

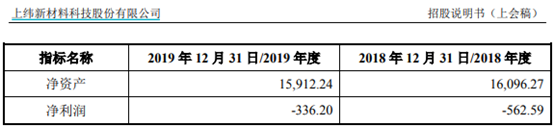

首先值得關注的是,根據招股書披露,上緯新材子公司上緯江蘇受到響水“321”特別重大爆炸事故的影響,鹽城市阜寧縣高新區化工園區根據省市化工產業安全環保整治要求,主動實施停產整改,上緯江蘇停產;直至2020年6月14日,上緯江蘇取得了《鹽城市人民政府辦公室關於上緯(江蘇)新材料有限公司復產事項的批覆》,原則同意上緯江蘇恢復生產。這也導致江蘇上緯2019年產品產量僅相當於2018年全年三分之一左右的水平。然而在此背景下,江蘇上緯在2019年的虧損金額僅為336.2萬元,相比2018年562.59萬元的虧損金額還顯著改善。

在公司被迫停產、設備大量閒置,但不得不面對折舊等固定成本支出的背景下,江蘇上緯在2019年的虧損不僅沒有更加嚴重,相反虧損金額還顯著改善。

另據公開信息披露,上緯新材最近三年中存在大額應收賬款無法收回的案例,包括:2016年末因客户中航惠騰風電設備股份有限公司財務困難,上緯新材對其2848.77萬元應收賬款全額計提壞賬準備;2018年末上緯新材對河北安泰可耐特冶金科技股份有限公司全額計提壞賬760.97萬元。此兩起重大合同糾紛,至今仍未了結,而目前上緯新材的經營性債權仍然存在較大風險。

典型者如客户“成都龍之泉科技股份有限公司”,招股書第337頁披露在2018年和2019年末,上緯新材對該客户的應收商業承兑匯票金額分別為200萬元和188.86萬元。“成都龍之泉科技股份有限公司”是在新三板掛牌的公司,根據該公司發佈的2018年和2019年年報,該公司並未有任何應付票據餘額,這與上緯新材披露的財務數據無法匹配。

不僅如此,截止到2019年末,這家公司賬面貨幣資金餘額僅有413.36萬元,卻對應着3404.58萬元短期借款,令人懷疑該公司的支付能力是否存在較大隱患。

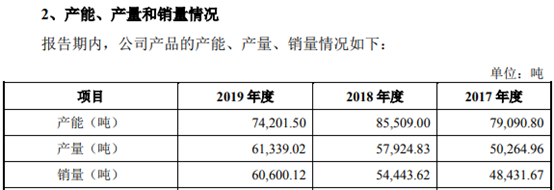

再來看上緯新材的財務數據,根據招股書披露,該公司的各類型產品在2018年和2019年的產量分別為5.79萬噸和6.13萬噸;根據招股書第190頁披露的信息,“公司原材料中,除環氧樹脂、苯乙烯、甲基丙烯酸、環氧樹脂硬化劑等主要原材料外,其他原材料的採購金額佔比較小”。

與此同時,招股書第190頁也披露,前述4項核心原材料,在2018年的採購數量合計為4.3萬噸左右、2019年的採購數量為5.2萬噸左右,均遠遠小於同期產成品的生產重量。對於最終產品與主要原材料數量之間高達上萬噸的差異,上緯新材並未回覆記者的採訪。

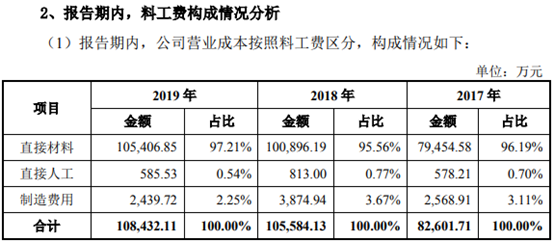

與此同時,2019年末上緯新材的員工總數為316人,其中包含生產人員人數136人;而同年公司在存貨變動不是很大的背景下,直接人工成本金額僅為585.53萬元,對應生產人員的人均成本僅為4.3萬元、摺合月均尚不足3600元,而且這還是包含了由企業承擔社保、住房公積金的人力成本。

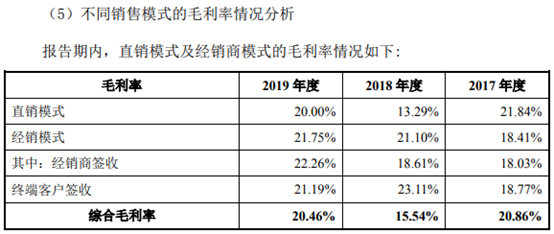

此外,根據招股書第182頁披露的數據顯示,上緯新材的直銷模式下的毛利率,在2018年和2019年均低於經銷模式的毛利率,特別是2018年,直銷模式毛利率僅相當於經銷模式的6成。這也就意味着,針對同類型產品,上緯新材直銷給終端客户的銷售價格,還低於給經銷商的結算價格;如果再考慮到經銷商自身的銷售費用、合理利潤,則經銷商給予終端客户的銷售價格,更是將明顯高於上緯新材的直銷價格,這也有悖於符合正常的經營邏輯。