泛亞微透擅自更改募投建設地,供應商或是關聯方

【環球網 記者 陳超】江蘇泛亞微透科技股份有限公司(以下簡稱“泛亞微透”)IPO申請過會。公司主要從事微觀多孔材料及其改性衍生產品的研發、生產和銷售。此前,公司以近13倍溢價收購實控人持有的資產,隨後將其註銷,引發利益輸送的討論。而除此之外,公司還存在隨意更改募投項目,高新技術產品佔比低等一系列問題。

擅自更改募投地?

招股説明書顯示,泛亞微透本次募集資金將用於投資“消費電子用高耐水壓透聲ePTFE改性膜項目”、“SiO2氣凝膠與ePTFE膜複合材料項目”、“工程技術研發中心建設項目”及補充流動資金,合計3.43億元,使用募集資金3.05億元。

2019年10月17日,泛亞微透與常州市自然資源局簽訂了《國有建設用地使用權出讓合同》,約定將位於武進區禮嘉鎮鳳舞路東側、桂陽路南側的一宗工業用地出讓予公司,總面積26,964.3平方米,土地使用權年限為50年。公司稱,泛亞微透已足額繳納了土地出讓價款,並且已經取得不動產權證書,SiO2氣凝膠與ePTFE膜複合材料項目已在該土地上按照規劃進行建設。

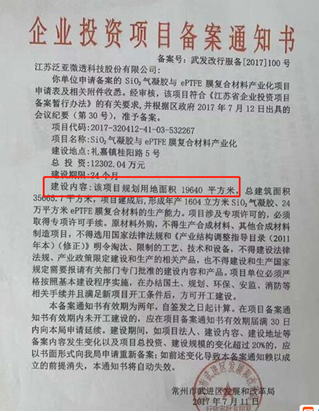

但該項目的發改備案文件顯示,SiO2氣凝膠與ePTFE膜複合材料項目規劃用地19640平方米,總建築面積35665.7平方米,建設地點是禮嘉鎮桂陽路5號,這與招股書披露的規劃用地和建築面積均存在較大出入。泛亞微透為什麼修改了項目的建設地?環球網記者向公司求證未得到答覆。

供應商交易是否真實?

除此之外,泛亞微透的財務真實性也值得商榷。數據顯示,報告期內,泛亞微透向單一供應商採購某原材料金額比該原材料採購總額還高。

據原材料採購情況顯示,2017年和2018年,泛亞微透PE膜採購額分別為301.31萬元和285.28萬元。而前五大供應商情況顯示,泛亞微透2017年和2018年向常州市君領塑業有限公司採購PE膜的金額分別為377.62萬元和316.80萬元,均高於前面披露的各期PE膜總採購額。

同樣的情況還存在於格拉辛紙採購。據原材料採購情況顯示,2019年,格拉辛紙採購額為263.21萬元。而前五大供應商情況顯示,泛亞微透2019年向江陰市天華紙製品廠採購格拉辛紙的金額為344.19萬元,也高於前面披露的格拉辛紙總採購額。

另外奇怪的是,膠帶膠水類一直是採購的大頭,2017年至2019年合計採購金額分別為1615.26萬元、1872.04萬元、2079.16萬元,採購佔比分別為19.60%、19.56%、20.84%。在2017年和2018年前五大供應商中,均出現了膠水類供應商,但2019年在採購金額和佔比如此高的情況下,前五大供應商中卻沒有膠水類。

再説説常州市君領塑業有限公司,這是泛亞微透主要供應商,按理説,該公司會是一家擁有匹配生產能力的企業,但常州市君領塑業有限公司的資料顯示,公司近幾年繳納社保員工始終為0。有意思的是,該公司註冊地址武進區禮嘉鎮坂上村,與泛亞微透辦公地址一致。這是否是泛亞微透的關聯企業,是否是一家真實經營的公司,抑或只是一家“本本企業”, 泛亞微透同樣未予置評。

高新技術受質疑

最後,泛亞微透標榜的高科技也被指注水。公司稱,泛亞微透是一家高新技術企業。但報告期內,公司核心技術在主營業務中的收入僅佔37.24%、42.34%和50.03%。國家對高新技術企業認定標準其一是,近一年高新技術產品(服務)收入佔企業同期總收入的比例不低於60%。泛亞微透顯然達不到這一標準。

另外,泛亞微透的主打產品ePTFE微透產品佔總營業收入不及三成,且大部分應用於汽車行業,對汽車行業依賴大。而其競爭對手的ePTFE微透產品則覆蓋眾多行業,經營穩定性更強。在汽車行業較為不景氣的背景下,泛亞微透的業績前景不容樂觀。