共創草坪鉅額採購資金流向不明,債務壓力大增

【環球網 記者 陳超】江蘇共創人造草坪股份有限公司是全球生產和銷售規模最大的人造草坪企業,根據招股書披露的財務數據,在2016年到2019上半年,共創草坪的貨幣資金餘額分別為7064.02萬元、4079.88萬元、7297.21萬元和4790.95萬元,並沒有出現趨勢性的下滑,但事實上更多細節數據指向公司的資金流動性發生了非常大的變化。

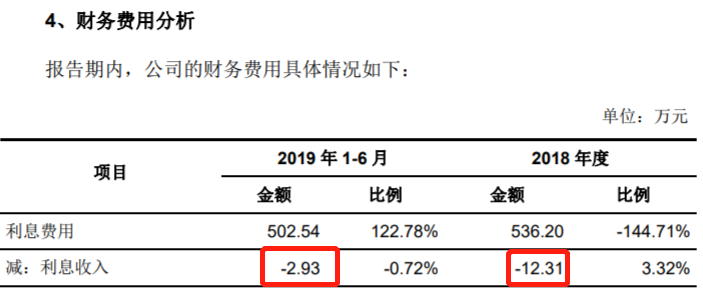

這突出體現在存款利息收入方面,共創草坪在2019上半年的利息收入金額只有2.93萬元,即便參照0.35%的銀行活期存款利率測算,年化的銀行存款平均餘額也只有不到1700萬元,這相比該公司期初期末的賬面貨幣資金餘額都相差甚遠;不僅如此,在此之前的2016年和2017年,共創草坪的利息收入金額還分別為530.35萬元和627.29萬元,在當時公司的利息收入金額還能超過借款對應的利息成本,也與2018年和2019上半年的數據呈現出強烈對比。

與此同時,共創草坪截止到2019上半年末的短期借款餘額就高達3.04億元,相當於同一時點貨幣資金餘額的6倍以上,請問公司的債務償付能力是否有保障?截止到2019年末,公司的應收款項淨值、存貨淨值分別高達2.52億元和2.42億元,都數倍於貨幣資金餘額,且逐年大幅增長、增幅顯著超過同期營業額的增速。

值得關注的是,儘管面臨着資金困境和債務償付壓力,共創草坪還在2017年和2019年兩次大額分紅,金額分別高達4.78億元和0.54億元,合計高達5億元以上。

與此形成對照的是,本次共創草坪申請IPO計劃募集資金8.54億元,投入到越南生產基地等項目中,另有1億元用於補充流動資金。但是假如公司在2017年、2019年沒有實施前述鉅額分紅,就應當有較大的資本實力去實施越南項目,也不需要再補充流動資金。

另據招股書披露,公司在2016年到2018年的員工總數分別為2214人、2343人和2490人,同年現金流量表中的“支付給職工及為職工支付的現金”金額分別為1.51億元、1.75億元和2.34億元,其中2017年人均人力成本支出金額僅為7.5萬元;更何況這還是包含了由企業承擔的社保、公積金等人力成本,剔除後公司的人均薪酬折算僅在5千元/月。

以同行業可比的兩家新三板掛牌公司為例,傲勝股份2018年末員工人數為279人,同年現金流量表中的“支付給職工及為職工支付的現金”金額3089.07萬元,人均人力成本達10萬元以上;聯創草坪2018年末員工人數為391人,同年現金流量表中的“支付給職工及為職工支付的現金”金額3164.75萬元,人均人力成本也在8萬元以上,均顯著高於共創草坪。

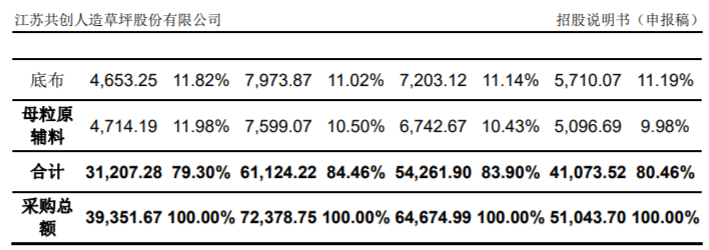

與此同時,根據招股書第117頁披露,公司在2019年上半年的採購總額僅為3.94億元,這也與前五大供應商採購金額及採購佔比測算出來的採購總額數據一致;但與此同時,現金流量表中的“購買商品、接受勞務支付的現金”科目支出金額卻高達4.82億元,遠遠超過了同期的採購總額,且應付款項餘額沒有淨減少、相反還淨增加了兩千萬元。

更何況,對比以前年度同樣存在類似的問題,2016年到2018年公司的採購總額合計為18.4億元,但同期“購買商品、接受勞務支付的現金”科目總支出卻高達近25億元,這不僅令人產生疑問,鉅額資金的真實流向是什麼?對此,共創草坪並未接受記者採訪。

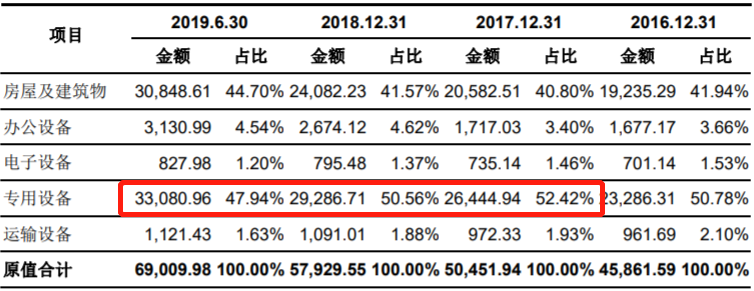

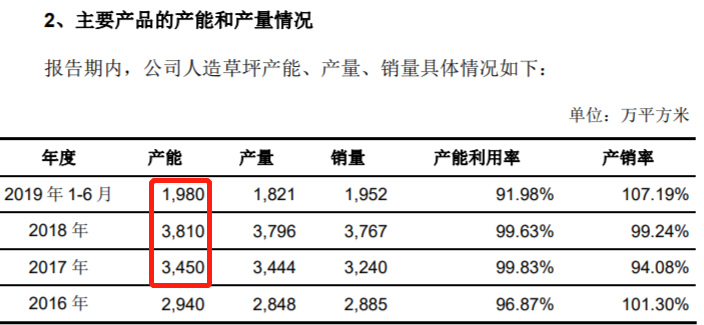

此外,根據招股書第308頁披露,共創草坪在報告期內各年度均有大額的資本性支出,主要用於固定資產的購置,其中與產品生產存在直接關係的專用設備,餘額在2017年還僅為2.64億元,到2019年則增加至3.31億元,累計增幅高達30%。與此同時,公司2019年年化產能為3960萬平米,相比2017年的3450萬平米,增幅並不大、僅在15%左右;同時2019年年產能相比2018年幾乎沒有增長,並未能體現出2019上半年購置的超三千萬元專用設備的價值。