城市吸引“新移民”能力哪家強?深圳、東莞、廈門居前三

【環球網 記者 鄧雲】自2017年以來,城市之間的人才爭奪戰進行的如火如荼,今年各個城市的人才政策“井噴”落户、補貼等利好政策頻出,吸引人只是第一步,留下人才是城市建設發展的重要動力。

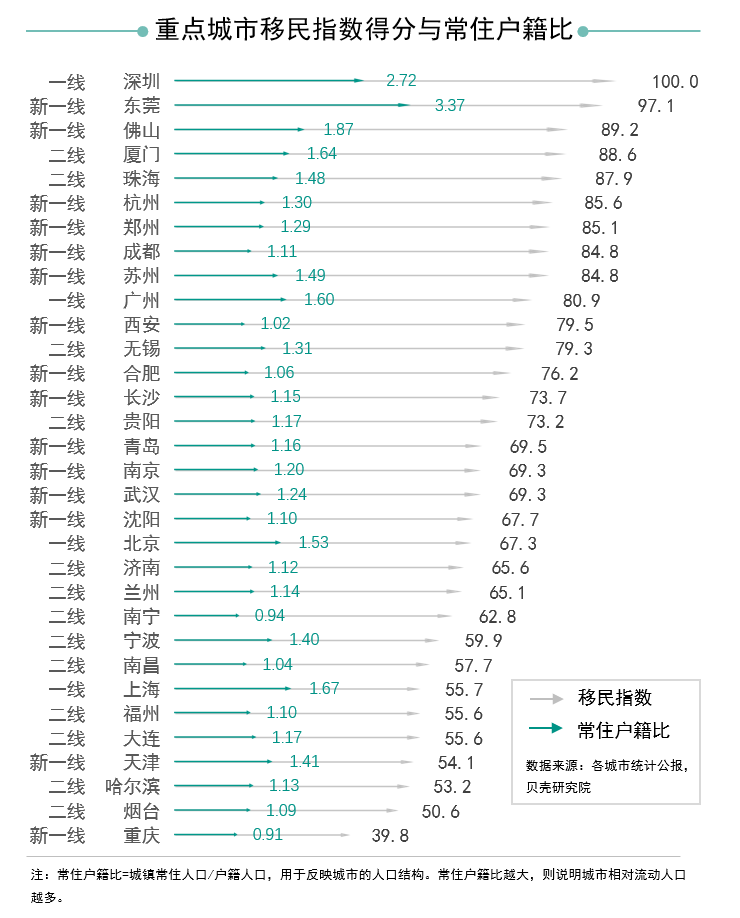

購房成交數據是反映人口長期遷徙定居趨勢的重要支撐。近日,貝殼研究院根據2020年上半年32城二手房交易中非本地客源比例,經標準化處理後,得到移民指數(以下均指“國內城市新定居居民”,指數越高,説明外來購房客户佔比越高)。研究數據發現,深圳、東莞、廈門三城移民指數最高,其中深圳近8成房源被外地人買走,湖南、湖北、江西、河南正成為粵港澳大灣區重點城市新定居居民的輸送大省。全國人口流動特徵呈現出城市圈中心、省會城市吸引力更高等特徵。

移民指數哪家強?深圳、東莞、廈門位居TOP3

研究數據顯示,分城市看,深圳、東莞、廈門的移民指數分別居一線、新一線、二線城市首位。深圳憑藉大灣區規劃利好、經濟發展活力強、相對寬鬆的落户條件等優勢,對人口表現出強大吸引力,2019年常住人口與户籍人口比值達到2.72,成為外來人口購房佔比最多的城市;東莞承接深圳產業外溢,製造業較為發達,外來流入人口大,2019年常住人口户籍比達到3.37,在樣本城市中居於首位。廈門作為旅遊型城市,吸引大量省內客户前來購房。

值得注意的是,一線城市中北京和上海常住户籍比並不低,但是移民指數排名相對靠後。與新一線城市相比,北京、上海居住負擔與落户門檻高,外來客户購房較為困難。

粵港澳大灣區成移民城市羣典型 湘、鄂、贛、豫輸送主要新居民

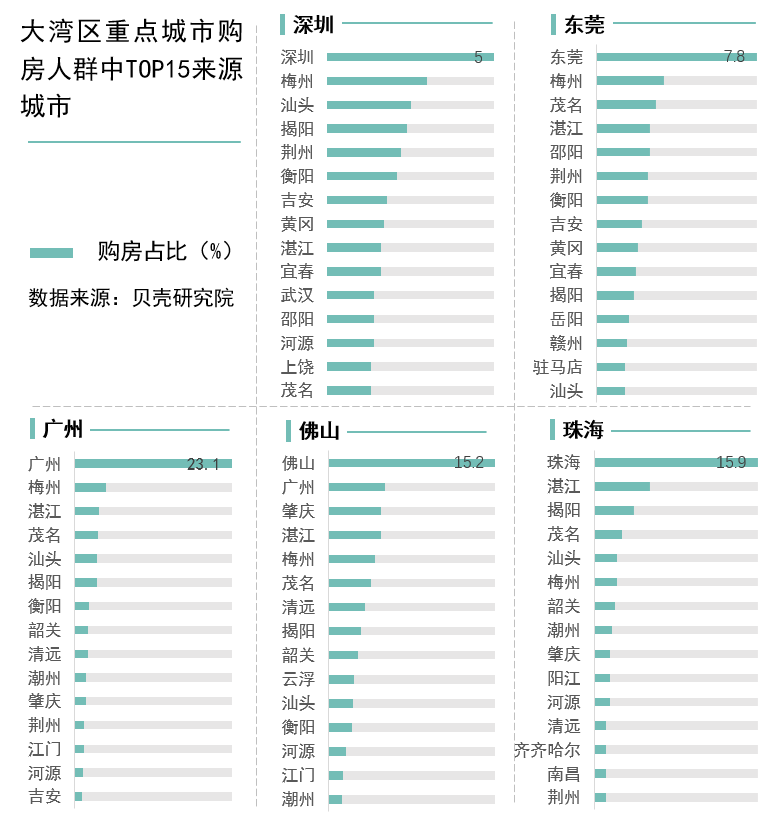

從城市羣看,移民指數top3均屬於粵港澳大灣區,作為典型的移民城市羣,粵港澳大灣區重點城市並非“一極獨大”,而是呈現多極化趨勢發展。

數據顯示,廣州、佛山對省內人口的吸引力更強,購房客羣中省內客户均超5成;珠海次之,省內客户佔比超4成。而深莞省內購房尚未超過3成。與同為一線城市的深圳相比,廣州平均不超3萬的房價對購房客户更為友好;佛山不超過1.5萬的房價,在灣區重點城市中屬於房價窪地。

值得注意的是,廣州人喜歡去佛山買房,佛山購房客羣中除本地户籍居民外,廣州人佔比最高,這主要是因為隨着廣佛一體化的推進,地鐵軌道交通拉近了廣佛的空間距離,且佛山的平均房價僅為廣州的一半左右。

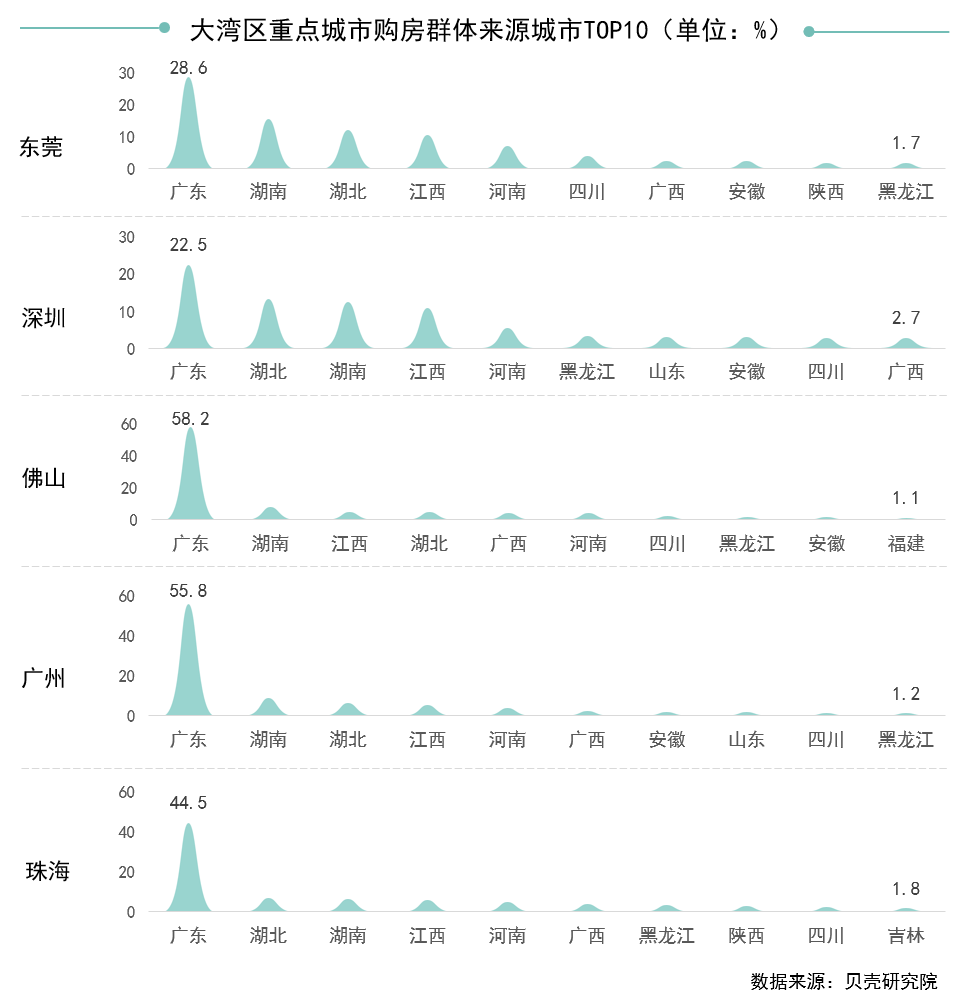

憑藉較強的經濟發展活力和寬鬆的落户政策,粵港澳大灣區正吸引着全國各地人民前來置業定居。貝殼研究院數據顯示,湖南、湖北、江西、河南正成為粵港澳大灣區重點城市新定居居民的輸送大省,其中深圳購房客羣中來自這四個省份的客户佔比為41.6%,東莞購房客户中佔比45.1%。不可忽視的是,空間上的距離始終無法阻擋人們到灣區買房置業的決心,其餘省份居民同樣佔據一席之地,其中黑龍江人跨越3000多公里前往灣區購房,且所佔比例並不低。

人口遷移特徵分化 城市圈中心、省會城市吸引力更高

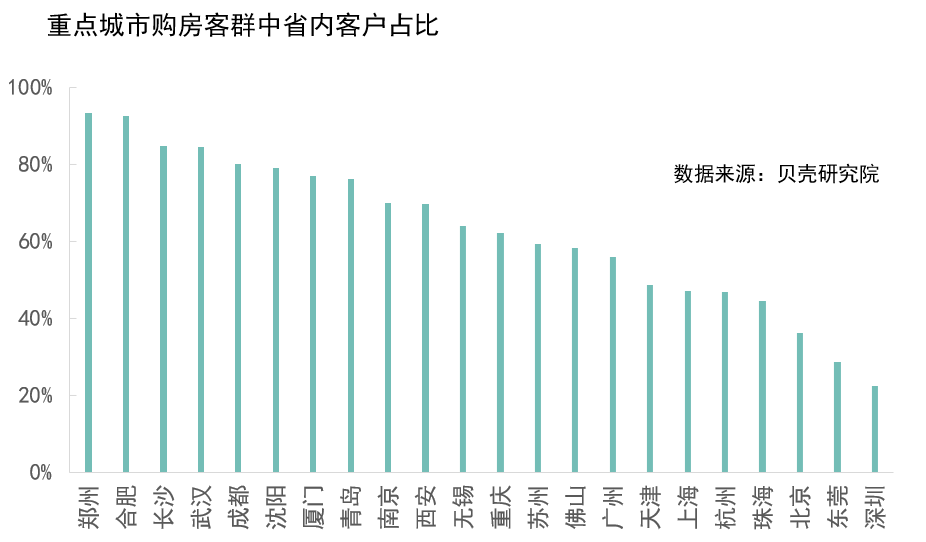

從移民指數來看,受制於區域位置、户籍政策、產業發展等多種因素影響,各城市在吸引人口規模、户籍來源方面存在一定差異。如果將各城市購房人羣來源地劃分為本市、省內非本市及省外,各城市吸引外來人口呈現出不同的特徵。

都市圈核心城市虹吸效應顯著,深圳近8成房源被外地人買走。對外地人口具有高能吸納能力。深圳、北京、上海作為粵港澳、京津冀、長三角三大城市羣的核心城市,對省(市)外的人口虹吸效應大,購房人羣中外地客户佔比較高,尤其是深圳,本地購房人羣佔比僅超2成。

城市圈周邊城市強勢崛起,杭州購房人羣中近一半來自省外。由於城市圈核心城市發展動能的外溢,杭州、天津、蘇州、佛山等沿海城市憑藉獨特優勢承接外溢的產業與人口,對人口的吸引力逐漸向省外周邊城市擴張。其中,杭州這座城市購房人羣中,省外購房客户已經撐起了半邊天,佔比達到53%,主要吸引安徽、江西、河南、江蘇等周邊省份的客户前來置業。

省會光環效應顯著,鄭州購房人羣本地人佔比超九成。得益於省會中心城市戰略地位、人才優惠政策等優勢,中西部省份可謂是舉全省之力重點發展省會城市,鄭州、合肥、長沙、武漢、成都等城市對省內人口表現出強大的虹吸效應,省內購房客羣佔比達到8成以上,省內非本地購房人羣佔比也超過5成。以鄭州為例,作為人口大省河南的省會,其對各地級市人口的吸納能力突出,貝殼研究院數據顯示,省內購房客户佔比達到93.4%,也即是每10個購房客户中,至少有9個都是河南老鄉。

人口遷徙購房定居趨勢折射出城市羣的發展格局,京津冀、長三角、粵港澳三大城市羣核心城市對周邊城市的外溢力顯現,中西部城市羣仍以單核省會城市為主導。未來經濟發展不再是單個城市之間的比拼,而是承載區域發展的“圈羣”之間的PK,都市圈應加強內部融合,由點到面,打造出區域協同、高質量發展的空間格局。