匯創達資金鍊承壓,經營數據與客户存在矛盾

【環球網 記者 陳超】深圳市匯創達科技股份有限公司專注於導光結構微納米熱壓印生產工藝的自主研發,終端客户包括聯想、惠普、戴爾、華碩等全球主流筆記本電腦品牌,以及華為、OPPO、VIVO等全球知名手機制造商。招股書數據顯示,該公司在最近幾年的營收、淨利潤均持續增長,但是在表面業績數據之外,匯創達部分細節信息卻值得關注。

貨幣資金餘額陡降 資金鍊承壓

根據財務數據顯示,匯創達2017年到2019年末的貨幣資金餘額分別為5783.67萬元、10834.11萬元和1910.24萬元,2019年資金大幅流失;同時公司在2019年末還有2000萬元短期借款餘額。

導致匯創達的資金大量流失的原因之一是應收賬款、存貨對營運資本的佔用,2019年末公司存貨餘額多達6186.05萬元,相比2018年末的3620.77萬元大幅增長。匯創達的應收賬款同樣存在隱患,2019年末應收賬款淨值達2億元,相比2019上半年末的8558.56萬元淨增加了1.1億元以上,而公司在2019年下半年的營業額也不過才2.6億元左右,這對應着匯創達的經營回款效率大幅削弱。

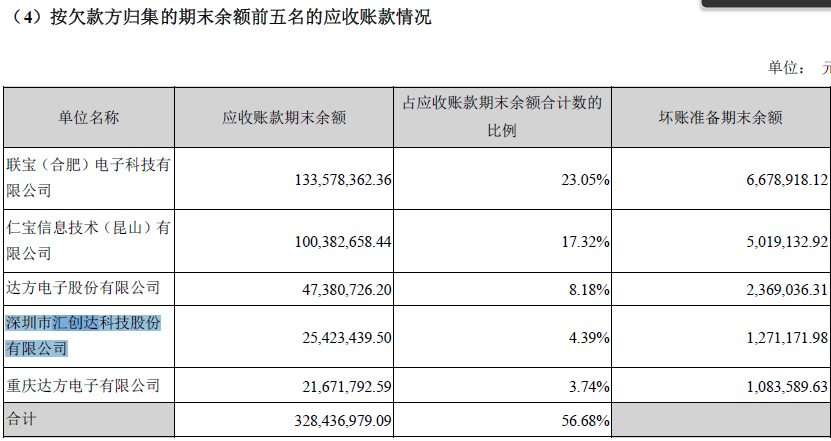

財務數據與客户方存矛盾

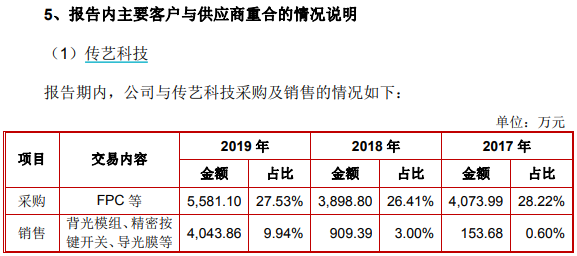

招股書披露,傳藝科技既是匯創達的主要客户,同時也是該公司的主要供應商,2019年匯創達對傳藝科技的銷售金額為4043.86萬元,但同年傳藝科技披露的年報數據中,前五大供應商中對應採購金額沒有能與4043.86萬元對應者。

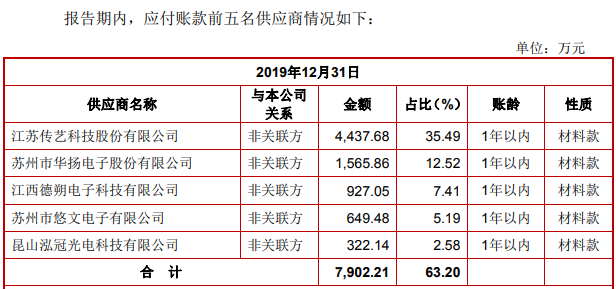

不僅如此,招股書披露截止到2019年末,匯創達對傳藝科技的應付賬款餘額高達4437.68萬元;但與此同時,傳藝科技在2019年年報中披露的,對匯創達的應收賬款餘額卻僅為2542.34萬元,與匯創達披露的應付賬款金額相比少了近兩千萬元。在銷售額和經營性欠款兩個方面,匯創達都與主要客户存在矛盾。

產能過剩下的擴張計劃

根據招股書披露,匯創達本次IPO計劃的募投項目包括“深汕匯創達生產基地建設項目”總投資額高達4.07億元,新增年產 2100萬套背光模組和 20000萬片精密按鍵開關的生 產規模。

但另一方面,招股書披露的產能利用率信息顯示,匯創達的“金屬薄膜開關”產品的市場需求並不樂觀,2017年此項產品的銷量還高達1.43億個,而在2018年、2019年則僅為1.03億個左右,甚至導致此項產品的產能從2017年的1.44億個被削減至後兩年的1.3億個。

也即,匯創達在募投項目中計劃針對以前年度被迫削減產能的產品,新增大規模產能,且新增產能相當於現有產能的1.5倍以上。

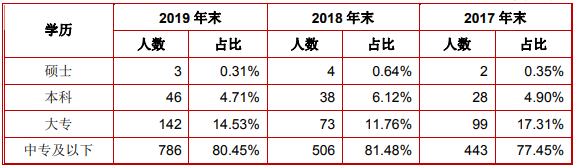

此外,根據招股書披露,匯創達早在2010年9月就被認定為“高新技術企業”,且此後多次順利通過複審。但是值得關注的是,根據招股書披露的員工學歷構成信息,匯創達中專及以下學歷員工佔比高達80%以上,2019年末的碩士學歷員工只有3人。