松原股份採購數據與供應商存在差異,曾掛靠集體企業原因不明

【環球網 記者 陳超】浙江松原汽車安全系統股份有限公司從事汽車安全帶總成及零部件等汽車被動安全系統產品及特殊座椅安全裝置的研發、設計、生產、銷售及服務,為國內外主流汽車整車廠及座椅廠提供汽車被動安全系統解決方案及特殊座椅安全裝置。

財務數據顯示,松原股份2019年營收、淨利潤同比增速分別為10.5%和26.92%,2018年則分別為-1.27%和26.93%,營業收入增速在2019年顯著提升,但是在財務數據之外,松原股份更多細節信息也非常值得關注。

曾主動掛靠集體企業

根據招股書披露,松原股份的前身曾在2004年10月掛靠在“餘姚市牟山鎮企業集體資產經營公司”旗下,當時松原股份實際控制人胡鏟明、沈燕燕以51萬元的價格向鎮集體經營公司轉讓了松原股份51%股權;隨後在2007年7月,鎮集體經營公司以原價向沈燕燕、胡凱納、胡鏟明轉讓了其所持有的全部松原股份股權。松原股份掛靠在集體企業的時間將近3年。

1998年3月24日,財政部、國家工商行政管理局、國家經貿委、國家税務總局聯合印發了《清理甄別“掛靠”集體企業工作的意見》,其中提到:由於歷史原因,在我國城鎮集體企業羣體中,一些非集體所有制的企業(單位)、社會團體或個人,在投資舉辦企業初期或發展過程中,為享受國家有關集體企業的優惠政策,或為取得有關的生產和經營資格,或為保持在生產經營活動中的信譽,或為便於獲取有關證明材料,或因原主管部門及單位取消、變更等原因,在各地區、各部門形成了數量較多的“掛靠”集體企業。當時松原股份實控人胡鏟明、沈燕燕是出於什麼目的,將松原股份掛靠於鎮集體經營公司,對此招股書並未給出説明和解釋。

據招股書披露:“發行人自2004年至2013年期間作為福利企業所享有的税收優惠合法有效,所享受相關税收優惠政策形成的資產和權益全部歸屬於公司股東所有”,同時也披露到:“掛靠期間所形成的資產和權益全部歸屬於公司自然人股東所有”。至於松原股份在2004年成為福利企業,是否與“掛靠”行為直接相關?作為福利企業所獲得的税收優惠,是否與“掛靠”後的集體企業性質直接相關?在此背景下,相關税收優惠全部歸屬於胡鏟明所有,是否合理?針對上述問題,松原股份並未接受記者採訪。

財務數據存在矛盾

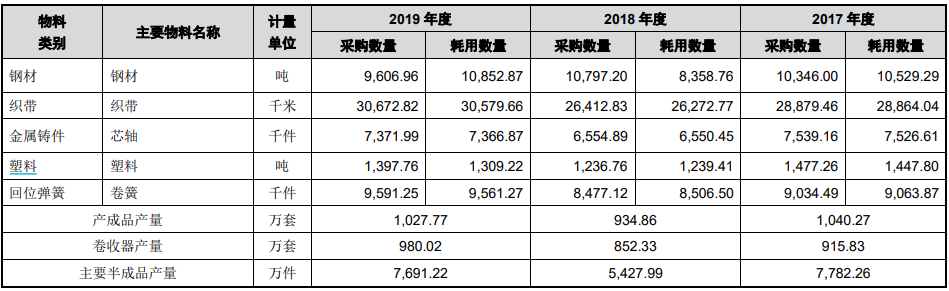

再來看松原股份的財務數據,根據招股書披露,松原股份在各年度中主要原材料採購數量和耗用數量中,僅有鋼材的數據偏離度較大,2018年鋼材的採購量比耗用量多了2400噸以上,2019年鋼材的採購量比耗用量則少了1200噸左右。

在正常的會計核算邏輯下,這勢必導致公司的原材料存貨餘額的波動,以2018年為例,當年鋼材的採購量比耗用量多了2400噸以上,就意味着庫存的原材料中淨增加了2400噸鋼材,以當年鋼材的採購價4711.26元/噸計算,就價值1100萬元以上。也即在2018年,松原股份的原材料存貨餘額應當淨增加1100萬元以上。

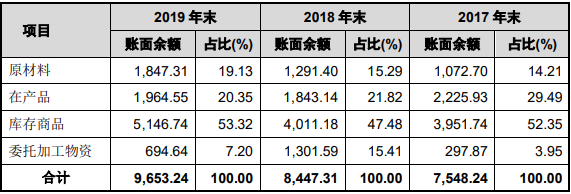

然而與此同時,招股書第351頁披露的存貨構成來看,2018年末松原股份的原材料存貨餘額總共只有1291.4萬元,相比2017年僅淨增加了兩百餘萬元;2019年在鋼材原材料庫存商量大幅減少的背景下,原材料科目餘額不僅沒有減少,相反還淨增加了5百萬元以上,增幅比2018年更大。這並不符合正常的會計核算邏輯。

採購數據與供應商存在差異

根據招股書第123頁披露,“紹興華磊汽車部件有限公司”自2016年開始便是公司的前五大供應商之一,當年採購金額達1174.73萬元;自2017年開始便成為僅次於鞍鋼的第二大供應商,採購金額一直保持在1700萬元左右。

根據公開信息顯示,“紹興華磊汽車部件有限公司”成立於2016年4月,2016年年檢報告顯示,該公司當年銷售總額僅為948.11萬元,遠低於松原股份披露的同年向該供應商採購金額。

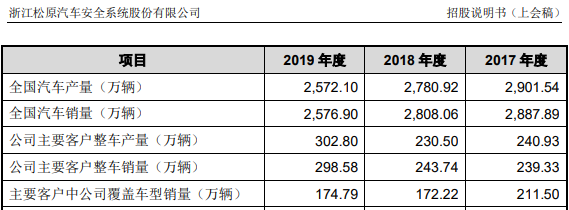

此外,根據招股書披露,松原股份對主要客户中由公司產品覆蓋車型銷量,2019年相比2017年時出現了大幅減少,而同期主要客户的汽車產品產銷率確實大幅增加,這指向公司的產品對於主要客户的覆蓋度下降,主要客户在逐漸脱離對松原股份產品的採購、更多選擇了松原股份其他競爭對手的產品。