阿拉丁部分財務數據存疑,曾因借殼“遭棄”提起訴訟

【環球網 記者 陳超】上海阿拉丁生化科技股份有限公司業務涵蓋高端化學、生命科學、分析色譜及材料科學四大領域,科研試劑常備庫存產品超過3.3萬種,是國內品種最齊全的供應商之一,直接客户包括中國科學院、中國醫學科學院、中國農業科學院等為代表的科研院所,以及普門科技、藥明康德等知名企業。

財務數據也顯示,阿拉丁近年來的營業額、淨利潤均穩步增長,但是在業績數據之外,該公司公開披露的信息中卻存在不少問題。

借殼上市“折戟”

值得關注的是,這並非是阿拉丁首次接觸資本市場。2016年8月,上市公司西隴科學與阿拉丁及其實控人徐久振進行了首輪收購談判,次月也即2016年9月徐久振就在框架協議上簽字了,同月兩家公司均因籌劃重大事項申請停牌。據當時西隴科學發佈的信息,擬收購徐久振等人合計持有的阿拉丁64%股權,阿拉丁整體估值近為6.8億元人民幣。

但在雙方初步達成意向後好景不長,半年後的2017年3月西隴科學發佈公告稱,在本次停牌過程中,公司與本次重大資產重組交易對方就本次交易對價支付方式、標的公司估值及業績承諾等事項進行了多次溝通和協商,但由於主要交易對方一再拖延項目進度,導致本次重大資產重組項目目前已不具備按期完成的可行性。

隨後雙方就此事對簿公堂,西隴科學控告徐久振惡意拖延,徐久振則反訴西隴科學存在惡意措施。但最終此項訴訟在2017年10月達成和解,阿拉丁一方向西隴科學支付和解款項人民幣2110.03萬元以全面了結本案項下的全部債權債務關係,其中包括定金2000萬元、資金佔用成本人民幣95.35萬元,以及一審判決阿拉丁應向西隴科學返還的訴訟費用14.68萬元。

從最終結果來看,阿拉丁不僅“賣身不成”,相反還賠付上了上百萬元的資金佔用費。

本科以上人員佔比低於同業

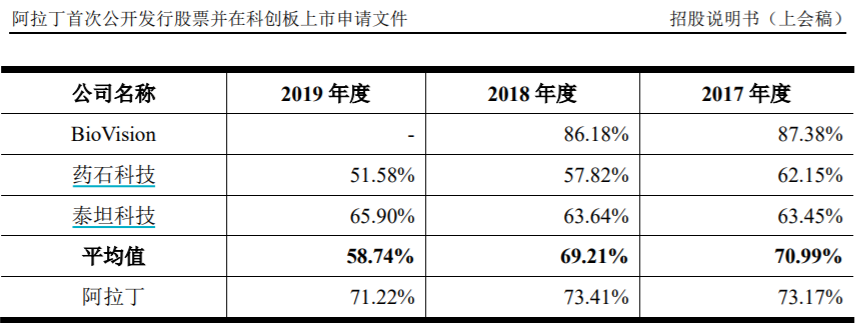

招股書披露,阿拉丁選取的A股可比公司包括石藥科技和泰坦科技,阿拉丁的毛利率明顯高於另外兩家可比公司。針對阿拉丁與泰坦科技的毛利率差異,招股書中解釋為:公司科研試劑毛利率略高於泰坦科技自主品牌高端試劑,主要系公司為自主生產科研試劑產品,而泰坦科技採用OEM代工生產模式。從這段描述來看,阿拉丁一直堅持自主研發生產模式,影響相比泰坦科技擁有更高的技術含量。

但另一方面,阿拉丁2019年末的員工總數為311人,研發人員佔比為23.15%、本科以上學歷人員佔比為40%;同年,泰坦科技員工總數568人,研發人員佔比為30.11%、本科以上學歷人員佔比為49.65%,均高於阿拉丁。

產銷存數據存疑

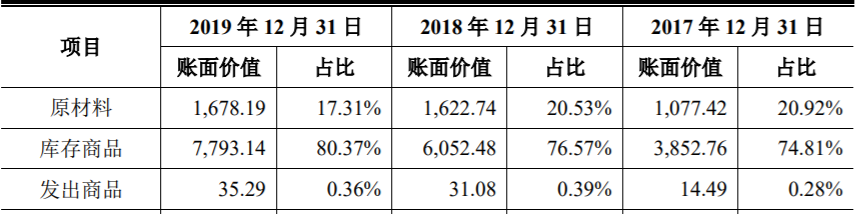

根據招股書第184頁披露的產銷量數據,阿拉丁2018年和2019年的產銷率分別為71.53%和95.13%,其中2018年產量為155.46萬件、銷量為111.2萬件、產銷差高達44萬件以上,2019年產量為148.26萬件、銷量為141.05萬件、產銷差僅為7萬餘件,2018年新增的產成品庫存數量,是2019年的6倍以上。

但與此同時,2018年末的產成品庫存餘額為6084萬元,同比2017年增加了2200萬元左右,而2019年的產成品庫存餘額淨增加也高達1700萬元以上,產成品庫存餘額的變動幅度與同期產銷數量差之間的變動幅度明顯無法匹配。