華旺股份產品售價高於同業,銷售數據與客户存矛盾

【環球網 記者 陳超】杭州華旺新材料科技股份有限公司從事裝飾原紙生產以及木漿的貿易業務,財務數據顯示,該公司2017年營業收入同比增速還高達35.85%,2018年的營業額增速卻已驟降至5.15%、幾乎喪失了成長性,同年淨利潤更是同比大幅下滑了約30%;2019年上半年,華旺股份的營業額、淨利潤同樣未達2018全年的一半。上述數據指向華旺股份已經面臨較大的業績壓力。

根據招股書披露,華旺股份的主營產品是裝飾原紙,與上市公司齊峯新材具有很強的可比性。招股書第147頁披露,華旺股份2018年和2019上半年的裝飾原紙銷售均價分別為10064.71元/噸和9938.10元/噸,其中銷售單價較低的可印刷裝飾原紙售價也分別為9825.03元/噸和9758.20元/噸。

但與此同時,根據齊峯新材發佈的2018年、2019年年報,2018年該公司共銷售裝飾原紙37.41萬噸,實現銷售收入36.65億元,折算銷售單價僅為9797元/噸;2019年共銷售裝飾原紙34.84萬噸,實現銷售收入32.37億元,折算銷售單價僅為9288元/噸,均顯著低於華旺股份的產品銷售單價。對此,華旺股份並未在招股書中作出分析和解釋。

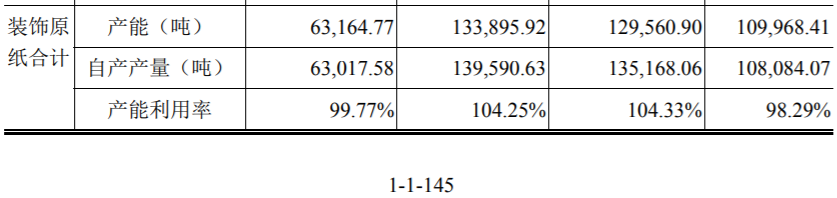

另據招股書披露的生產數據,華旺股份2018年的自產裝飾原紙數量為13.96萬噸,同比2017年的13.52萬噸小幅增加了3%左右。

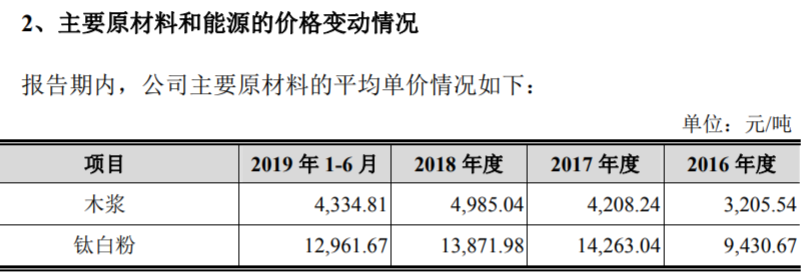

華旺股份的裝飾原紙主要原材料就是木漿,根據招股書披露的採購數據,華旺股份2018年採購木漿90180.19萬元,相比2018年的採購額83871.76萬元是有所增加,但是考慮到2019年木漿的採購單價,相比2018年顯著提升,折算下來公司的木漿採購數量在2019年不僅沒有增加,相反還從2018年的19.93萬噸下降到2019年的18.09萬噸,降幅高達10%,這與該公司產品產量並不匹配。

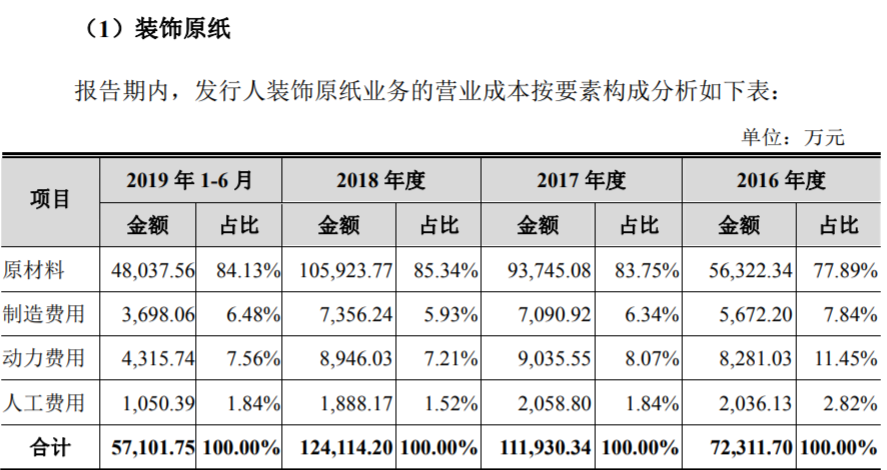

不僅如此,根據招股書披露的主營業務成本構成數據,華旺股份2018年裝飾原紙業務的成本構成中,包含的原材料成本為10.59億元;同年,木漿貿易業務結轉主營業務成本為3.92億元,招股書披露“其營業成本主要由原材料採購成本構成,不涉及人工費和其他燃料動力等”。由此計算,2018年公司結轉的成本中,包含的以木漿鈦白粉為核心的原材料金額,合計就高達14.5億元。

但與此同時,招股書第150頁披露,華旺股份在2018年採購的木漿、鈦白粉金額總計僅為13.95億元,相比同年原材料消耗金額少了五千萬元以上。

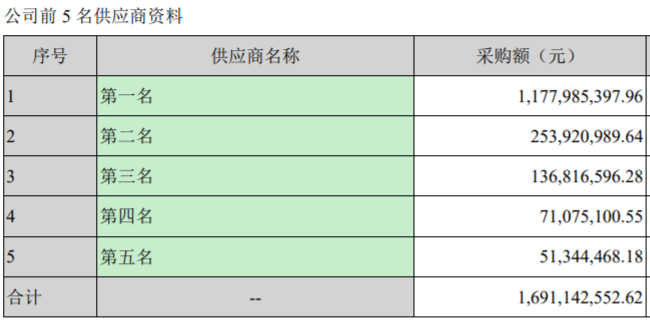

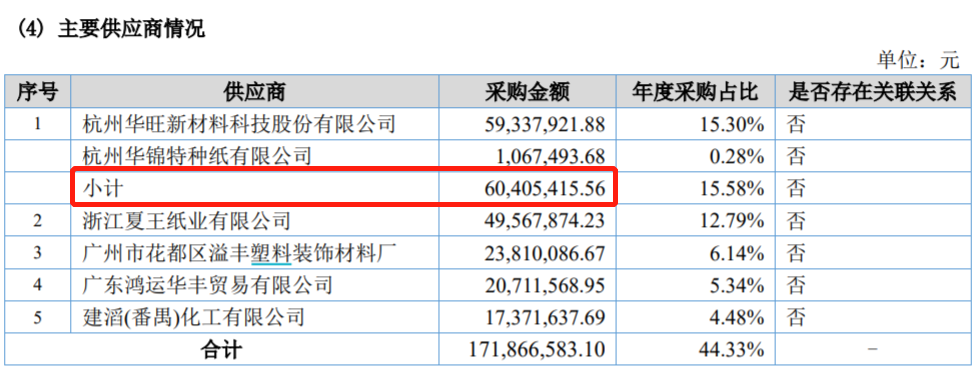

此外,根據招股書披露,“廣東天元匯邦新材料股份有限公司”一直都是華旺股份的主要客户,2016年和2017年的銷售額分別為4328.16萬元和7108.33萬元。

“廣東天元匯邦新材料股份有限公司”原本是新三板掛牌公司,後於2018年7月從新三板摘牌,根據該公司此前發佈的2016年和2017年年報,其中2016年對華旺股份的採購額為4413.96萬元,與華旺股份披露的銷售相差不到百萬;但是天元匯邦披露的2017年採購額僅為6040.54萬元,這與華旺股份披露的銷售金額相比,少了上千萬元。

與此類似的是,“浙江帝龍新材料有限公司”一直都是華旺股份的主要客户,2018年還曾以8268.12萬元的銷售額位列華旺股份的第二大客户。帝龍新材是上市公司聚力文化的全資子公司,根據聚力文化此前發佈的2018年年報,合併口徑下的主要供應商中,採購額並無與8268.12萬元相對應着,相差最少的供應商對應採購額,也與華旺股份披露的銷售額差了上千萬元。

目前,聚力文化因連續虧損被實行“退市風險警示”處理,第一大股東餘海峯所持有的公司股份被輪候凍結,該公司持有的北京帝龍文化有限公司也被輪候凍結,在此背景下,聚力文化的全資帝龍新材是否具備持續向華旺股份進行採購的能力,同樣是值得懷疑的。