四方光電核心產品大幅降價,而毛利率反升?

【環球網 記者 陳超】四方光電股份有限公司專業從事氣體傳感器、氣體分析儀器研發、生產和銷售,主要產品包括氣體傳感器、氣體分析儀器,廣泛應用於國內外的家電、汽車、醫療、環保、工業、能源計量等領域。財務數據顯示,四方光電的業績波動性非常大,2018年和2019年營業收入同比增速分別為11.88%和98.45%,淨利潤同比增速分別為-25.69%和487.89%。除了業績數據之外,四方光電部分細節信息同樣存在爭議。

首先來看四方光電的股東構成,2018年11月,四方光電同意南京沃土和鎮江沃土兩家機構入股,合計以2250萬元的價格獲得公司4.77%股權,對應公司當時的估值僅為4.72億元,這也是公司上市前最後一次接受外部投資;隨後公司於2020年4月申請上市並首次發佈招股書申報稿。

公開信息顯示,南京沃土和鎮江沃土的基金管理人均為“江蘇沃土股權投資管理合夥企業(有限合夥)”,這家機構的合夥人、信息填報負責人為自然人繆愛玲,此人從沃土投資成立伊始就擔任了沃土投資的總經理,而在此之前的1999年8月至2015年2月期間長期擔任上海市長寧區商務委副主任。

同時,招股書還披露,四方光電在2018年僅存在向沃土投資的融資,金額為2250萬元,而同年四方光電母公司現金流量表中的“吸收投資收到的現金”金額為2590萬元,相比沃土投資的出資多了340萬元,對此招股書中並未作出相應解釋。

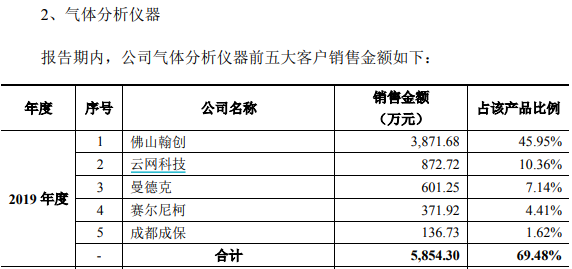

另據財務數據顯示,四方光電的營業收入在2019年出現了同比大幅增長,將近翻了一番,並由此帶動歸母淨利潤同比大增487.89%;其中氣體分析儀產品銷售額同比淨增長了六千萬元以上、同比大增3倍以上,成為四方光電業績增長的重要推動因素。

根據招股書第169頁披露,四方光電的氣體分析儀產品,2019年的銷量為9380台,超過了2018年銷量907台的10倍,而2019年氣體分析儀產品銷售收入為8425.66萬元,僅相當於2018年2147.02的4倍,這就意味着四方光電的氣體分析儀產品銷售單價,在2019年僅相當於2018年的40%以下。而在此基礎上,公司的氣體分析儀產品毛利率,在2019年為71.7%,還顯著高於2018年的62.26%。

招股書還披露到,四方光電的氣體分析儀產品2019年主要客户為佛山翰創,佔同年四方光電同類產品銷售收入近一半的份額;而在以前年度,該客户還並未大批量採購過四方光電的氣體分析儀產品。公開信息顯示,佛山翰創成立於2014年10月,註冊資本為450萬元,截止到2019年末的實繳資本為220萬元、員工社保繳納人數為17人,而在2018年10月之前的註冊資本僅為50萬元、2018年末員工社保繳納人數為8人;截至目前,該公司並不存在大型項目招投標記錄。

值得關注的是,招股書第4頁披露:綜合預期市場拓展情況、在手框架合同及訂單,公司預計 2020年全年尾氣分析儀器產品銷售收入較2019年度下滑約32%。

此外招股書還披露,四方光電2019年末的員工人數為510人,相比2018年末的360人增長了41.67%;同年現金流量表中的“支付給職工及為職工支付的現金”科目支出金額為4712.06萬元,同比2018年的3735.82萬元增幅僅為26.13%,顯著低於員工人數的增幅。這也導致四方光電的人均人力成本,從2018年的10.38萬元降低到2019年的9.24萬元。

廣東風信則是四方光電的控股子公司,持股比例為51%,東莞長風股權投資有限公司則持有廣東風信49%股權。根據招股書第52頁披露,廣東風信2019年淨虧損為275萬元,而同年四方光電的少數股東損益為-109.04萬元,僅相當於廣東風信淨虧損金額的39.65%,與少數股東49%的持股比例並不一致。