華通線纜突擊引入多名外部股東,實控人僅10萬元買斷校辦廠存爭議

【環球網 記者 陳超】河北華通線纜集團股份有限公司從事電纜電線的生產和銷售,財務數據顯示,該公司在2017年到2019年均實現了營業收入和淨利潤的正增長,但是在財務數據之外,該公司卻存在很多問題值得關注。

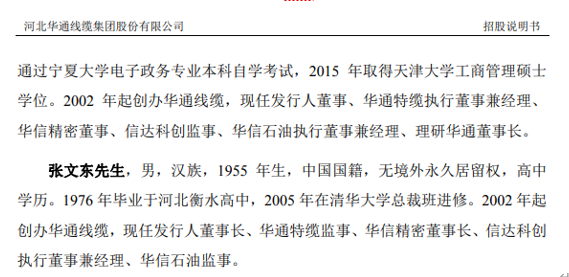

首先,華通電纜的實控人就非常引人關注。華通電纜的實控人為張文勇、張文東,二人同時是華通電纜的董事和董事長,招股書第40頁披露,張文勇生於1953年、張文東生於1955年,針對二人的履歷,除了學習進修履歷之外,僅提及了2002年創辦華通線纜。但是截止到2002年時,張文東已經年屆47歲,但是招股書中針對公司董事長在創辦華通線纜之前的職業履歷,卻沒有作出任何披露。

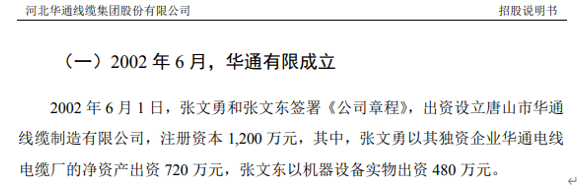

另據招股書披露,唐山市路南區勝利路小學在1993年組建校辦廠,也即“唐山市華通電線電纜廠”,性質為全民所有制、資金數額為30萬元;1998年,張文勇以10.23萬元的總價,買斷了“唐山市華通電線電纜廠”並於1999年4月註銷。此後在2002年,張文勇、張文東以“唐山市華通電線電纜廠”部分經營性資產作為出資成立了華通線纜,根據當時的出資信息,僅機器設備實物就價值480萬元。

2002年僅機器設備就價值480萬元的“唐山市華通電線電纜廠”,在1998年卻僅價值10.23萬元,其合理性是值得拷問的。而在張文勇買斷“唐山市華通電線電纜廠”時,資產評估依據是什麼?當時張文勇是否在唐山市路南區勝利路小學擔任職務?對此問題,華通線纜在招股書中並未作出披露,公司也未就此接受記者採訪。

不僅如此,招股書披露,華通線纜在2018年6月向18名新股定向增發股份,其中包含多傢俬募股權投資機構,增發股數多達7841.29萬股、佔公司總股本的比重高達約20%,增發價格為3.5元/股;公開數據顯示,華通線纜2017年末和2018年末的每股淨資產分別為3.1元和3.46元,也即華通線纜向上述機構增發股份的價格相比公司淨資產並未有明顯溢價。隨後,華通線纜在2019年6月正式申報IPO。

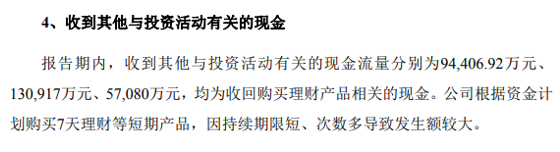

對此本次增發,華通線纜表示“在企業運營、技術改造、新產品開發及市場開拓等方面均存在資金需求,但公司融資渠道較為單一”。但另一方面,根據招股書披露的數據,華通線纜存在大量銀行理財的資金流轉,2018年累計交易金額高達13億元之多;同時公司的營業額在2019年同比增速僅為12.99%、較前兩年顯著回落,2019年研發費用為1.07億元、較2018年的1.03億元也無明顯增加,研發費用佔營業收入的比重也從2018年的4.2%下降到2019年的3.79%。

從上述數據表現來看,公司在上市前夕向眾多私募機構定向增發股份募集資金,並未體現在研發和市場開拓方面,相反在銀行理財產品認購和贖回方面卻非常積極。

此外,公司在2018年6月突擊引入外部股東的過程中,部分新進股東的背景交代並不詳細。例如本次增資過程中涉及到多名外部自然人,其中甚至包括部分自然人為“90後”,但是對於為什麼引入這些外部自然人作為新增股東,招股書並未作出明確解釋。

招股書還披露,華通線纜原股東青島金石(中信證券全資孫公司)在2018年12月以2.5234元/股的價格向林超轉讓了1200萬股股份,並使林超成為華通線纜的第五大股東、持股比例達4.18%;青島金石向林超股權轉讓的價格,顯著低於同期華通線纜的定向增發價格。

再來看華通線纜的財務數據,根據招股書第339頁顯示,華通線纜2019年末應收賬款第二大欠款客户為“AMERICAN WIRE GROUP”,公司對其應收賬款餘額顯著高於同年的銷售收入,這意味着公司對該客户存在大量一年以上賬齡的應收賬款。

而這一情形在以前年度並不存在,2017年華通線纜對該客户的銷售為1.07億元、應收為3279.19萬元,2018年銷售為1.34億元、應收為3673.39萬元,賒銷金額均顯著低於同期銷售金額;而在2019年公司對該客户的銷售金額大幅縮減至2646.61萬元,相反應收賬款卻創下了歷年的新高。