迎豐股份人均創收顯超同業,環保支出卻明顯偏低

【環球網 記者 陳超】浙江迎豐科技股份有限公司的主營業務是印染,財務數據顯示,該公司2017年的營業額同比增速還高達31.95%,但2018年的營業額增速就已經回落至9.5%,同年扣非淨利潤同比更是下降了10.01%;2019年上半年的營業額未達到上年全年的一半,同期扣非後淨利潤更是大幅下滑了47.57%,這不得不讓人擔憂該公司未來的業績表現。同時,迎豐股份更多細節數據還存在不少問題,非常值得關注。

迎豐股份從事的印染行業屬於高能耗、高污染行業,一直備受環保部門關注,尤其是迎豐科技大本營所在地浙江省,是中國第一個建立排污權交易中心試點城市。但是對比同行業公司,迎豐股份的環保支出成本卻非常“低廉”。

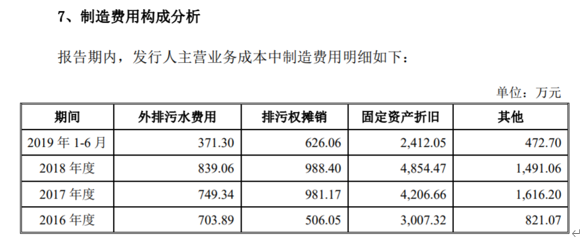

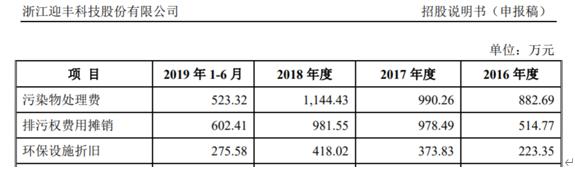

在迎豐股份的排污支出構成中,既包括排污權攤銷,也包括外排污水費用,招股書披露迎豐股份在各年度指出的排污費金額大約為一千萬元以內,以2018年為例,迎豐股份實現主營業務收入9.87億元,當年計入成本中的排污費支出僅為839.06萬元,不足主營業務收入的百分之一。

但是參照航民股份披露的2018年年報,該公司當年實現的印染行業收入為36.69億元,僅相當於迎豐股份的4倍;而同年航民股份支出的排污費則高達1.13億元,相當於迎豐股份的13倍以上。這就意味着航民股份的排污費對應印染行業收入的比例,顯著高於迎豐股份。

不僅如此,對比迎豐股份和航民股份的環保設施折舊金額來看,2018年航民股份的環保設施折舊金額高達3200萬元以上,而同年迎豐股份的折舊金額僅在四百萬元左右,前者相當於後者的8倍左右;而同年航民股份的的印染收入金額只相當於迎豐股份的4倍,這進而意味着航民股份同等印染業務規模對應的環保設施投資額,大致相當於迎豐股份的兩倍。

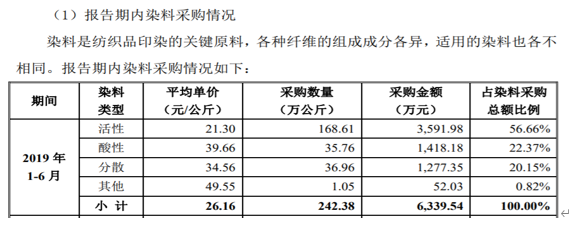

再來看迎豐股份的經營數據,該公司的主營業務是印染,最主要的原材料就是染料,佔原材料採購額的近一半份額,也是迎豐股份最主要的成本項目。

招股書披露:公司活性染料主要從江蘇錦雞實業股份有限公司(300798.SZ)子公司泰興錦雲採購,公司系錦雞股份印染行業第一大客户。招股書披露,2019上半年迎豐科技採購染料均價為26.16元/公斤,而錦雞股份披露的同期染料平均售價則為2.41萬元/噸、摺合24.1元/公斤,明顯低於迎豐股份的染料採購均價。

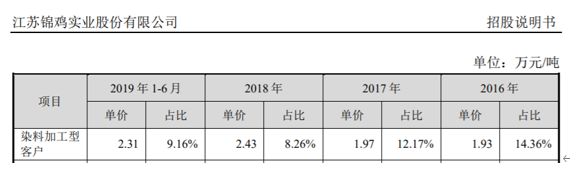

從更細分染料產品來看,錦雞股份在招股書中披露,2019上半年該公司對染料加工型客户銷售活性染料平均價格為2.31萬元/噸,而同期迎豐股份採購活性染料均價則為2.13萬元/噸,與錦雞股份披露的銷售均價同樣相差了7%左右。

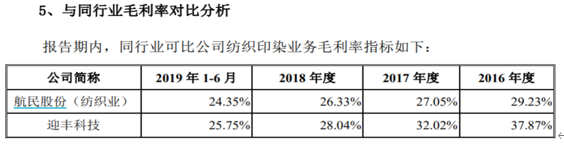

不僅如此,迎豐股份與上市公司航民股份均有很高的也無可比性,同時兩家公司也都從錦雞股份處採購染料,考慮到的印染工藝的高度相似性,兩家公司之間的數據可比性很高。但據招股書披露,迎豐股份的毛利率在報告期內變動非常大,從2016年的37.87%下滑到2019上半年的25.75%、降幅高達12個百分點以上,而同期航民股份同類業務的毛利率近下降了不到5個百分點;而且在2019上半年,兩家公司的毛利率基本相似,但在2016年迎豐股份的毛利率卻顯著高於航民股份、超過後者8個百分點以上。

對此,迎豐股份在招股書中僅表述到:報告期內,公司主營業務毛利率在報告期內呈下降趨勢,與航民股份毛利率變動趨勢一致,但是迎豐股份卻並未明確解釋與航民股份之間的毛利率差異,該公司也並未就此接受記者採訪。

值得關注的是,在2017年及以前年度,航民股份90%以上的收入也是來自於印染行業,根據該公司發佈的數據,2017年該公司員工總數為8235人、其中包括生產人員6495人,同年該公司主營業務收入金額為34.96億元,對應生產人員人均創收53.83萬元。而根據迎豐股份披露的數據,員工總數為1881人、其中生產人員1473人,2018年營業額為9.87億元,對應生產人員人均創收高達67萬元,相當於航民股份的130%。

此外,根據招股書披露的新增固定資產數據,其中包含的“二期車間三工程”項目的竣工時間,明顯晚於結轉為固定資產的時點,這也不符合正常的會計核算政策。