芯碁微裝業績壓力顯現,重要客户已身陷多宗訴訟

【環球網 記者 陳超】合肥芯碁微電子裝備股份有限公司從事以微納直寫光刻為技術核心的直接成像設備及直寫光刻設備的研發、製造、銷售以及相應的維保服務,主要產品及服務包括PCB直接成像設備及自動線系統、泛半導體直寫光刻設備及自動線系統、其他激光直接成像設備以及上述產品的售後維保服務,產品功能涵蓋微米到納米的多領域光刻環節。

儘管均有光刻機的概念,但是芯碁微裝在今年上半年的業績表現卻不容樂觀,上半年該公司實現營業收入金額為0.76億元,尚不足2019年全年2.02億元的四成,淨利潤更是不足一千萬元,僅相當於去年全年的20%左右。

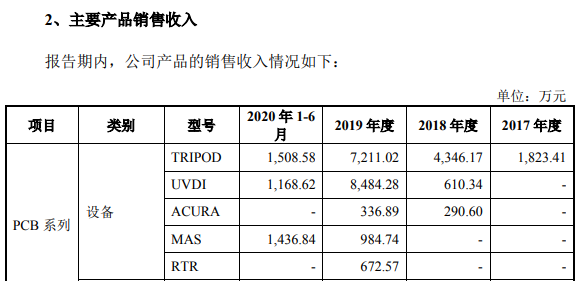

從具體業務來看,芯碁微裝的主要產品為TRIPOD型和UVDI型兩種型號的PCB直接成像設備,2019年這兩項產品合計銷售額達1.57億元、佔比達四分之三。但是招股書第187頁披露,這兩個型號的產品在今年上半年銷量合計僅為10台,而2019年則多達70台,由此也導致公司的營業收入在今年上半年僅為2019年全年的35%左右。這也指向公司主營產品的經營環境出現了重大變化。

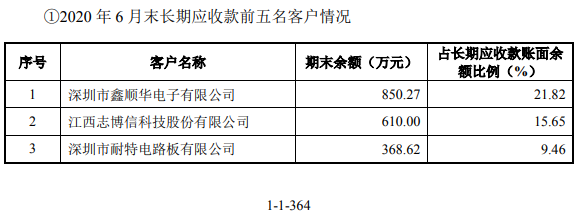

芯碁微裝針對部分客户的分期收款模式也存在爭議,招股書披露,芯碁微裝2019 年末長期應收款較 2018 年末增加1807.52萬元,主要系 2019 年對深圳市鑫順華電子有限公司、湖北久祥電子科技有限公司等客户採用分期收款銷售產品。招股書第365頁也披露到,2019年末公司對“深圳市鑫順華電子有限公司”和“湖北久祥電子科技有限公司”的長期應收款餘額分別為612萬元和350.55萬元。

與此同時,“深圳市鑫順華電子有限公司”和“湖北久祥電子科技有限公司”都沒有位列芯碁微裝2019年的前五大客户名單中,同年排名第五位的客户對應銷售額僅為661.25萬元,也即公司當年對“深圳市鑫順華電子有限公司”銷售額不會超過661.25萬元,卻由此形成了612萬元的長期應收款。

事實上,芯碁微裝的長期應收款曾出現了無法收回的風險。招股書披露,“深圳捷騰微電子科技有限公司”是芯碁微裝2017年的第4大客户、銷售額為261.21萬元,當年末長期應收款為270萬元;然而隨後在2018 年根據客户信用狀況,芯碁微裝計提壞賬準備 216萬元,也即針對該筆業務並未能實際收到多少欠款。

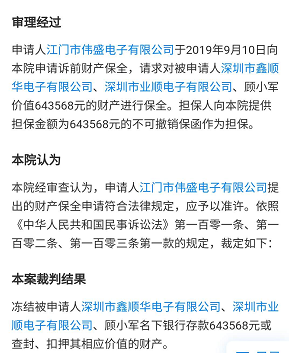

再來看目前長期應收款的最大客户“深圳市鑫順華電子有限公司”,公開信息顯示,該公司成立於2015年7月,註冊資本為100萬元,截止到2019年末的實繳資本為零。值得關注的是,“深圳市鑫順華電子有限公司”在2019年作為原告方提起了三宗訴訟,被告方也即該公司的下游客户包括“深圳市燁旭輝電子有限公司”、“深圳市同心晶科電路有限公司”等,均已是最高人民法院公示的失信人;不僅如此,公開信息還顯示,“江門市偉盛電子有限公司”已經於2019年9月對“深圳市鑫順華電子有限公司”及其實控人顧小軍申請訴前財產保全。

在此背景下,“深圳市鑫順華電子有限公司”經營是否正常?是否會給後期對芯碁微裝的回款構成較大風險?都是非常值得關注的。

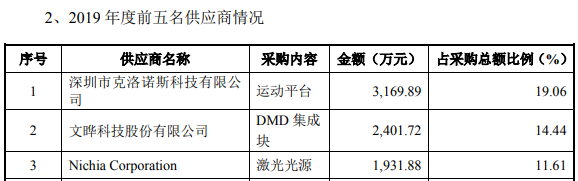

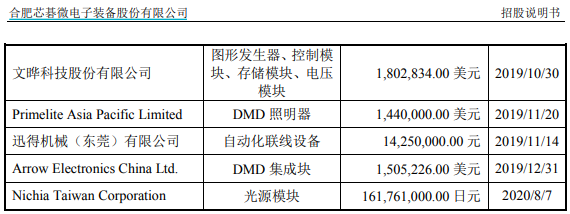

此外,根據招股書披露的“公司已履行及正在履行的合同金額在 1000.00 萬元以上的重大采購合同”信息,其中包含對“文曄科技股份有限公司”的180.28萬美元的採購合同,採購內容為“圖形發生器、控制模 塊、存儲模塊、電壓模塊”。

但與此同時,招股書披露的採購信息則顯示,“文曄科技股份有限公司”是芯碁微裝2019年第二大供應商,採購金額達2401.72萬元,遠高於後文披露的合同金額,而且採購內容為DMD 集成塊,也與重大采購合同中記錄不一致。