諾禾致源科創屬性遭質疑,採購嚴重依賴於單一境外供應商

【環球網 記者 陳超】北京諾禾致源科技股份有限公司是基因組學解決方案提供商,依託高通量測序技術和生物信息分析技術,建立基因測序平台,為醫學及臨牀應用研究提供科研技術服務及解決方案。但就財務數據而言,諾禾致源並不樂觀,今年上半年實現營業收入僅為5.85億元,僅相當於2019年全年15.35億元的四成以下;同期,該公司還出現了將近八千萬元的虧損。

除了財務數據值外,諾禾致源的經營模式以及技術研發實力,也令該公司的科創屬性備受爭議。

根據招股書披露,諾禾致源成立於2011年3月,當時由創始人李瑞強獨自出資100萬元成立。李瑞強在2002年7月以本科畢業的學歷入職於華大基因,從生物信息部項目組長一路晉升到華大基因副總裁至2011年3月,並在此期間取得了丹麥哥本哈根大學生物系博士學位,後於2011年3月辭職並創辦了與華大基因存在相似業務的諾禾致源。

綜合上述信息能夠看出,李瑞強先生的職業經驗以及專業學識均與華大基因任職期間存在緊密關聯,李瑞強在創辦諾禾致源時是否觸犯競業禁止條款?在創辦諾禾致源過程中,是否藉助了在華大基因任職時獲得的技術及客户資源?針對上述問題,諾禾致源並未接受記者採訪。

不僅如此,李瑞強先生在2011年創辦諾禾致源的同期,還在2011年10月至2013年9月期間,於北京大學生物動態光學成像中心以及北大-清華生命科學聯合中心任研究員;巧合的是,諾禾致源的第一項專利申請日就是在2013年11月,也即李瑞強先生離任清華生命科學聯合中心任研究員後不久。

再來看諾禾致源的經營情況,本次諾禾致源申請上市是在科創板,但是該公司此前就曾於2018年12月申請在創業板上市,但最終未能成功。根據招股書披露,諾禾致源在報告期各期從Illumina採購金額分別為10058.12萬元、30794.64萬元、57294.57萬元及24765萬元,佔當期採購總額的比例為23.17%、64.17%、62.84%及59.15%,對Illumina存在很大的採購依賴,主要原因是“由於基因測序行業上游儀器、設備供應商的集中度較高,可選擇範圍較少”,且Illumina “掌握核心技術並擁有大量市場份額,進入門檻和市場集中度較高”。但是,諾禾致源並未與Illumina進行過任何合作研發項目。

與此形成對照的是上市公司貝瑞基因,早在2015年就與Illumina 聯合研發了NextSeq CN500高通量基因測序儀,作為多疾病通用型NGS臨牀基因檢測平台,並獲得國家食品藥品監督管理總局批准(國械注準 20153220460)。

也即,在同行業競爭對手在與境外擁有壟斷技術的供應商進行合作研發,並將核心技術國產化的同時,諾禾致源卻僅停留在依託於境外供應商設備進行後續經營,這是否符合科創板對於上市企業研發能力和研發潛力的定位,同樣是值得拷問的。

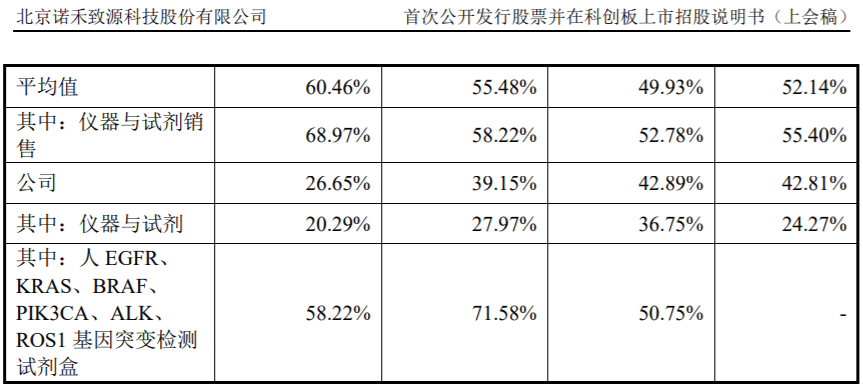

不僅如此,根據招股書披露,諾禾致源的核心業務毛利率在2018年之後就開始趨勢性下滑,特別是核心業務儀器與試劑類業務的毛利率,更是從2018年的36.75%一路下滑到今年上半年的20.29%;而同期華大基因的毛利率保持穩定,貝瑞基因的同類業務毛利率還在大幅提升,2020年上半年貝瑞基因的儀器與試劑毛利率已經相當於諾禾致源的3倍以上。

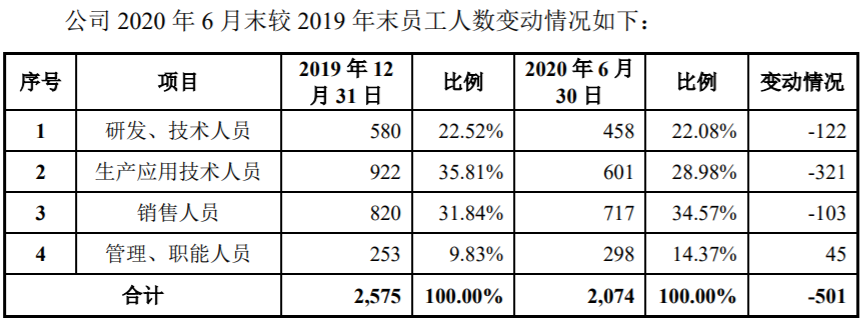

另據招股書披露,2020年上半年末公司的員工總數為2074人,相比2019年末的2575人減少了將近五百人,也即公司在今年上半年的綜合裁員比例高達20%左右。招股書第83頁也提到:2020年1至6月,公司新招聘員工122人,離職員工623人,其中主動離職員工390人,因公司人員結構優化且不接受內部調崗的安排而辭退的員工233人。主動離職員工人數如此多,對於一家擬上市公司而言非常少見。

不僅如此,今年上半年末公司的銷售人員人數為717人,研發技術人員為458人、相當於銷售人員的60%左右;同期,計入到銷售費用中的職工薪酬為9219.17萬元,計入到研發費用中的職工薪酬為3335.97萬元、僅相當於銷售人力成本的三分之一左右。

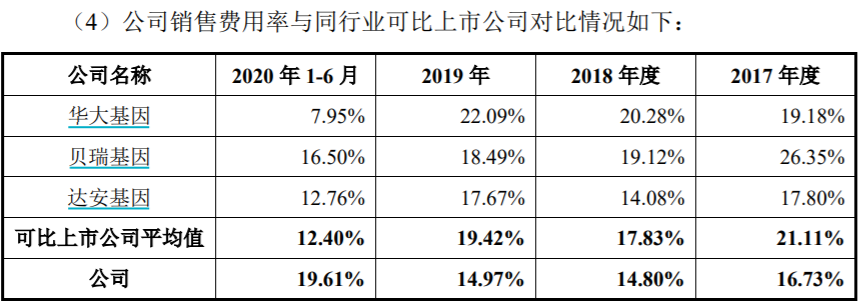

此外,招股書也披露,諾禾致源的銷售費用率相比其他同行業上市來看,在2017年到2019年,諾禾致源都是偏低的,但是在今年上半年、在同行業其他公司均壓縮銷售費用支出的同時,諾禾致源的銷售費用率卻大幅提升,併成為同行業可比公司中銷售費用率最高的公司。對此招股書中解釋為:2020年1-6月公司銷售費用率高於同行業可比公司,主要是2020年上半年受新冠肺炎疫情影響,公司主要客户復工延遲,導致公司業務規模減少、收入下降。

但另一方面,數據顯示諾禾致源在今年上半年的營業收入同比還微增了2.64%、並未出現“業務規模減少、收入下降”,相反營業額同比下滑7.37%的貝瑞基因,銷售費用率也是下降的。這也就意味着,招股書中針對銷售費用率大幅增長的原因解釋並不合理,存在信息披露誤導之嫌。