西安凱立多項財務數據存疑,核心供應商員工社保為零

【環球網 記者 陳超】西安凱立新材料股份有限公司從事貴金屬催化劑的研發與生產、催化應用技術的研究開發,以及廢舊貴金屬催化劑的回收及再加工等業務,產品廣泛應用於醫藥、化工新材料、農藥、基礎化工等領域。

根據招股書披露,西安凱立的董事長、張之翔先生從1988年7月到2002年3月期間長期在西北院任職,其中在2001年10月至2002年3月期間還擔任西北院催化劑公司負責人。2002年3月,西安凱立註冊成立,主營業務也是催化劑的研究與生產,與“西北院催化劑公司”存在高度相似性。招股書中並未披露西安凱立在成立時,是否承襲了“西北院催化劑公司”的資產、業務、技術和人員。

值得注意的是,在西安凱立成立之初,就是由西北院和西北院工會共同出資成立,其中西北院持股比例為56%,而西北院並未繼續在全資的“西北院催化劑公司”進行投入和發展,而是將催化劑業務放在一家持股比例尚不到60%的子公司來實施,招股書也未提及西北院此舉的原因。

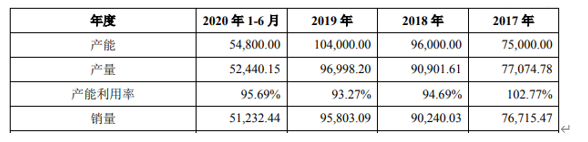

再來看西安凱立的經營數據,根據招股書披露的產銷信息,該公司近年來產品產量增幅並不是非常高,其中2018年產量同比2017年增幅不到20%,2019年產量同比增幅則在6%左右。由於西安凱立的催化劑產品核心原材料是金屬鈀,2020年上半年金屬鈀採購金額佔採購總額的比重高達80%以上,因此公司的產品產量與金屬鈀的出庫量應當存在緊密關聯關係。

但是招股書第176頁披露,西安凱立的金屬鈀出庫量2017年到2019年分別為1722.27千克、1715.98千克和1356.32千克,在產品產量大增約20%的2018年,金屬鈀的出庫量並未隨之增加,而在產品產量微增的2019年,金屬鈀出庫量還大幅減少。

不僅如此,根據招股書披露,西安凱立的貴金屬催化劑銷售產品在2019年的銷售單價為1.88萬元/千克,相比2018年的1.54萬元/千克僅增長了20%左右;而同年金屬鈀的採購均價則高達322.76元/克,同比2018年的205.78元/克增幅在50%以上。

在正常的會計核算邏輯下,主營產品核心原材料價格漲幅明顯高於產品售價漲幅,這應當導致公司的毛利率下滑。但事實上,西安凱立貴金屬催化劑銷售產品2019年毛利率為13.04%,相比2018年的10.86%不降反增。

此外,西安凱立此前曾申請在新三板掛牌,並於2015年12月發佈了公開轉讓説明書,其中披露2013年和2014年“安仁縣臻鑫銀業有限公司”均是西安凱立的第一大供應商,採購金額佔比高達在25%到30%。然而,這家與西安凱立年交易額在數千萬元的供應商,於2015年5月被緊急註銷,此時正是西安凱立申請在新三板掛牌期間。

在本次申報IPO時,西安凱立2018年和2019年的第一大供應商為“洛陽豫弘銀業有限公司”,採購佔比也在25%到30%區間內。公開信息顯示,這家供應商成立於2015年2月,較原第一大供應商“安仁縣臻鑫銀業有限公司”註銷早了3個月,截止到2019年末該公司的社保繳納記錄為零。

另據《全國企業信用信息公示系統》顯示,“洛陽豫弘銀業有限公司”的經營範圍為在2020年3月之前僅為“銀製品、礦產品的銷售”,在2020年3月才添加上“新材料技術的技術開發、技術諮詢、技術服務、技術轉讓”等,並未涉及金屬鈀的經營資質。

西安凱立的客户經營質量同樣不高,根據招股書披露,西安凱立在今年上半年的第三大客户為“河北海力香料股份有限公司”,涉及銷售金額為2627.44萬元。公開信息顯示,“河北海力香料股份有限公司”原為新三板掛牌公司,後於2019年9月退市,截止到2019年上半年末該公司的賬面貨幣資金餘額僅為1083.72萬元,同期短期借款餘額卻高達兩千萬元以上。

今年3月份,石家莊市公佈的17家重點涉水企業不達標情況顯示,“河北海力香料股份有限公司”存在3次異常,今年1月在重污染天氣應急響應減排措施落實情況督導檢查中,該公司因DMP離心車間廢氣收集裝置無風量、噴淋塔未按規定添加脱硫劑、車間密閉不嚴、異味污染嚴重等,被列為典型問題。